Controlling

- Definition

- Funktional → Welche Aufgaben?

- Institutionell → Wie einbauen?

- Instrumentell → Werkzeuge?

- Kennzahlensysteme

Definition

Controlling meint kontrollieren, steuern, führen, planen, koordinieren und informieren. Es kann aus drei Blickwinkeln betrachtet werden.

- Funktional → Welche Aufgaben?

- Institutionell → Wie einbauen?

- Instrumentell → Werkzeuge?

Funktional → Welche Aufgaben?

Das Controlling dient der Entscheidungsfindung zur Erreichung der Unternehmensziele. Dies umfasst Planung, Kontrolle, Analyse und Informationsbeschaffung.

Im Bereich der Planung werden Teilpläne erstellt und zu einem Gesamtplan zusammengestellt. Der Vergleich der Plan- und Ist-Daten wird eine Abweichungsanalyse erstellt.

Weitere Aufgaben:

- Prognosen

- Informationen sammeln

- Berichte

- Steuerung und Korrektur

Einteilung nach betrieblichen Funktionen

Funktion

- Personalcontrolling

- Bedarf

- Führung

- Lohn

- Beschaffungscontrolling (im Einkauf)

- Planung

- Steuerung

- Überwachung

- Absatz- oder Marketingcontrolling

- Marketing

- neue Märkte

Zeit

- Operativ

- kurz-, mittelfristig

- Liquidität, Rentabilität, Wirtschaftlichkeit

- Strategisch

- langfristige Existenzsicherung

- rechtlich, politisch, wirtschaftlich

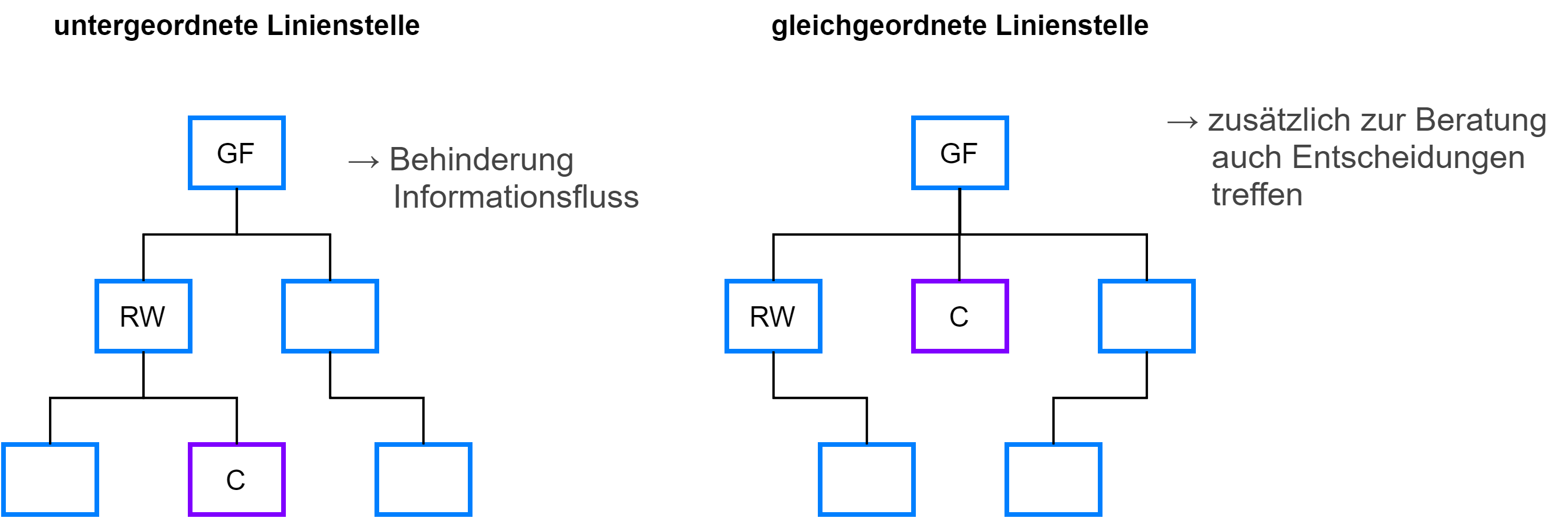

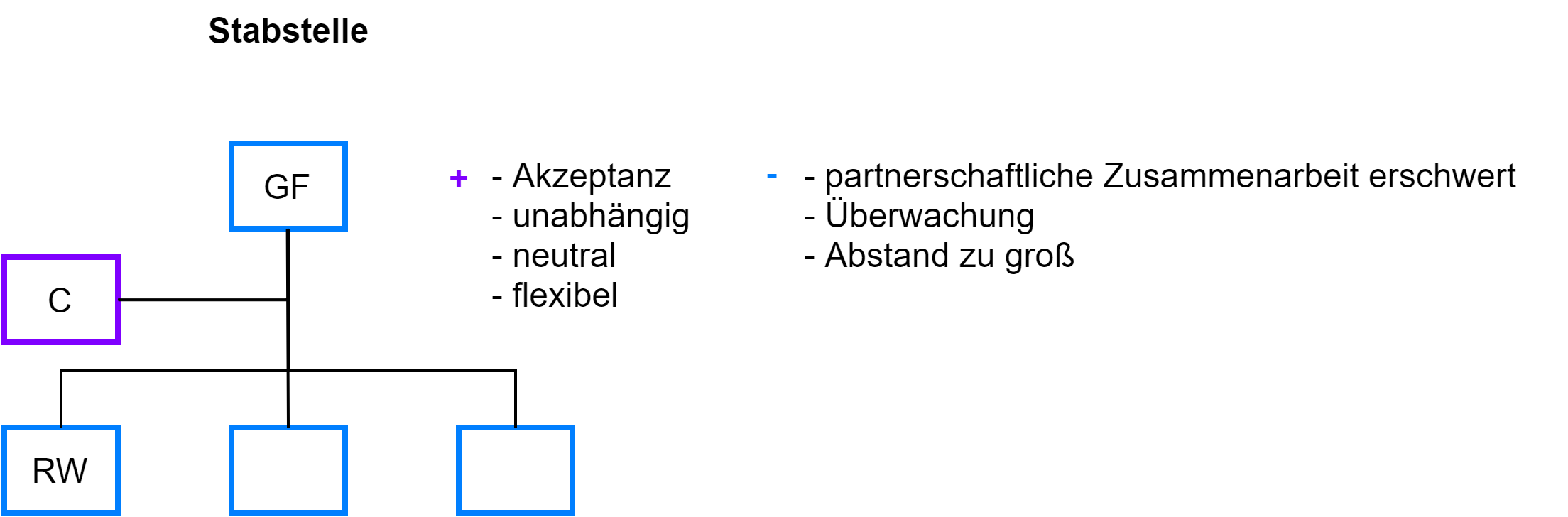

Institutionell → Wie einbauen?

Instrumentell → Werkzeuge?

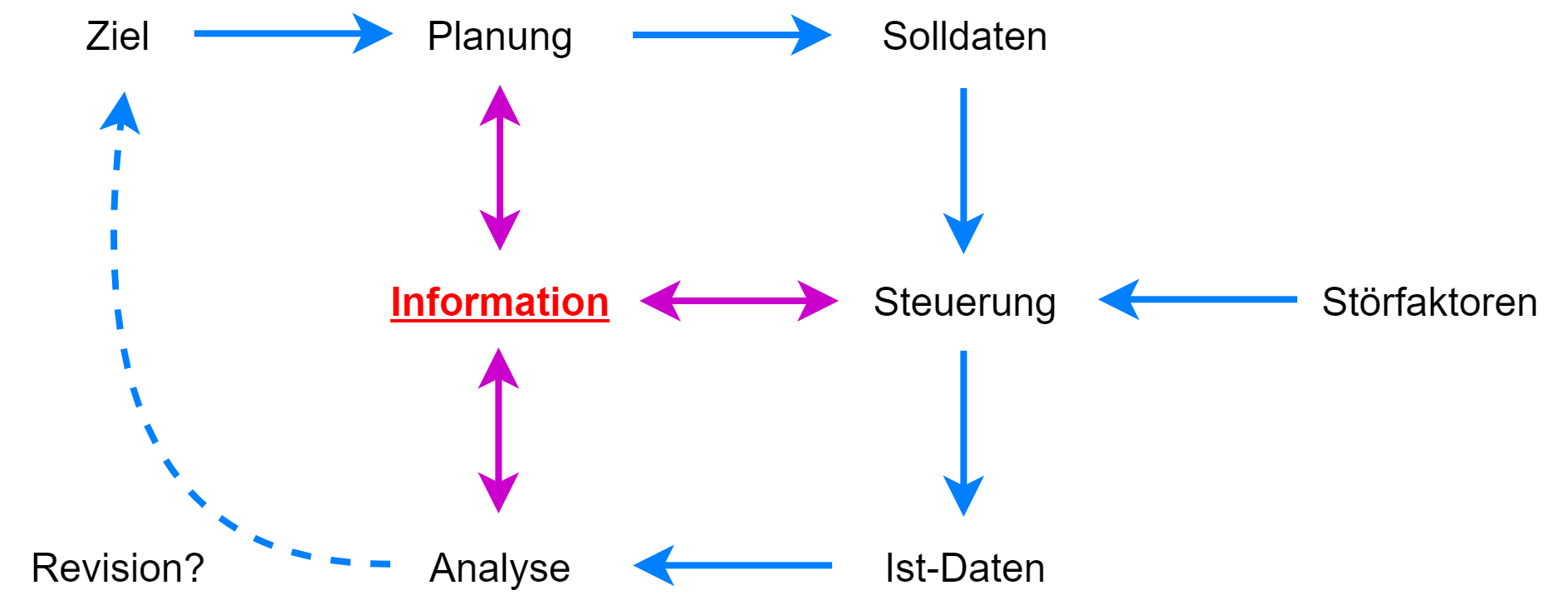

Information, Planung und Kontrolle durch:

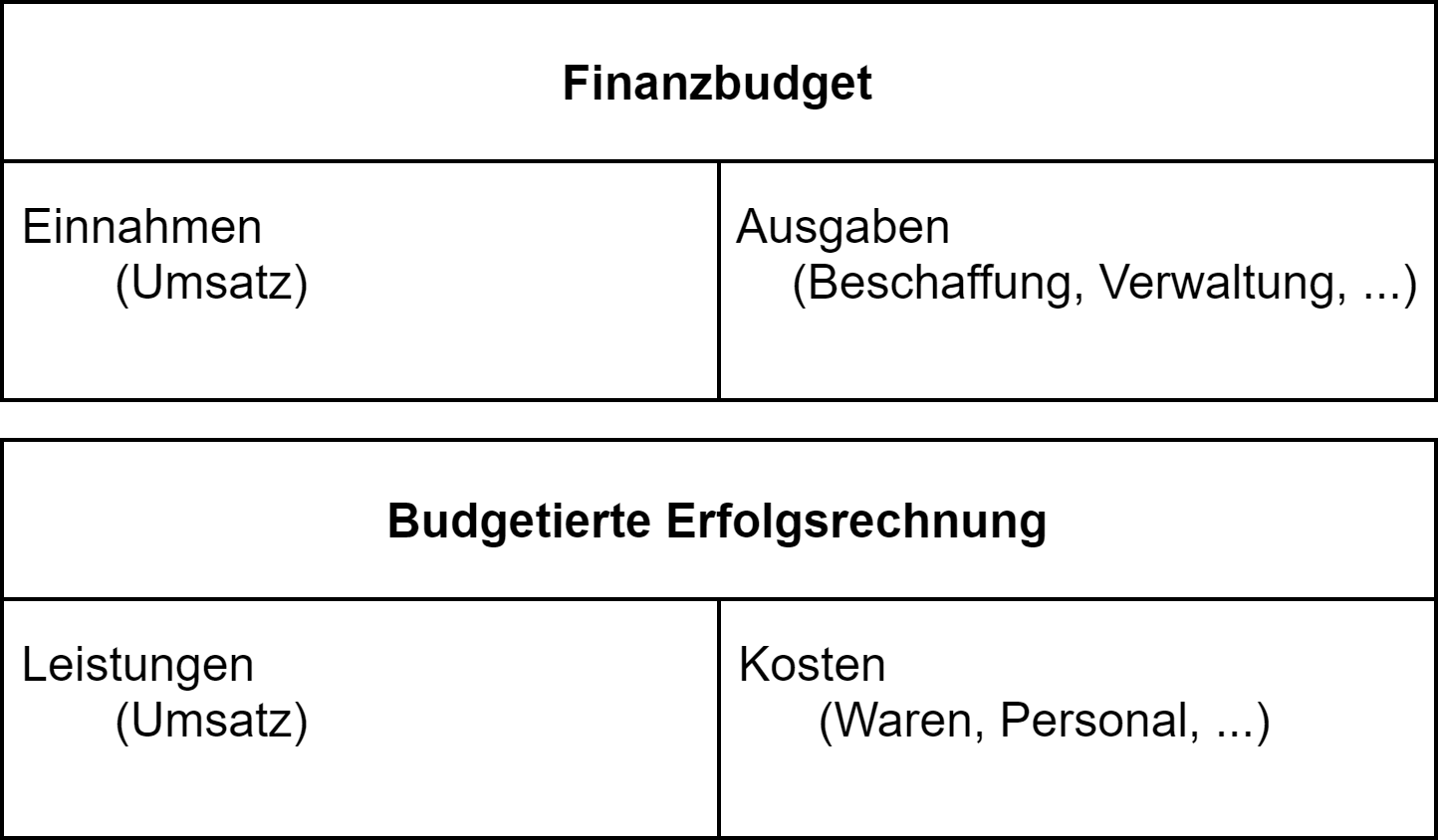

- Budgetierung → Sollwerte

- Soll-Ist-Vergleich → Plandaten zu Ist-Daten, Abweichungsanalyse

- Berichtswesen → Sammlung, Auswertung, Bereitstellung von Informationen

- Kennzahlen

Budgetierung

→ Zusammenfassung aller Ziel-, Strategie- und Maßnahmenplanungen und die daraus abgeleiteten Budgetwerte für alle Abteilungen.

fixes Budget:

- beschränkt auf bestimmten Betrag

- für Abteilungen, bei denen sich die Kosten nicht verändern bei anderem Beschäftigungsgrad

flexible Budgets:

- fixe und variable Bestandteile in Abhängigkeit des Beschäftigungsgrades

Die Planung kann von unten nach oben (bottom up) oder von oben nach unten (top down) passieren.

Soll-Ist-Vergleich und Abweichungsanalyse

Der Soll-Ist-Vergleich passiert im Rahmen der Plankostenrechnung. Er dient der Budgetkontrolle und der Sicherung von Rentabilität und Liquidität. Außerdem sind Abweichungsanalysen zur Fehlerkorrektur gut.

Informations- und Berichtswesen

Das Berichtswesen stellt Entscheidungsträgern relevante Informationen zur richtigen Zeit, Ort und mit den richtigen Inhalten zur Verfügung, um das Unternehmensgeschehen transparent zu machen.

Die Informationen müssen

- sachlich richtig

- anschaulich, empfängerorientiert

- so wenig wie möglich, so viel wie nötig

sein.

Welche Inhalte?

Standartberichte → regelmäßige Informationen

Bedarfsberichte → besondere Anlässe, Anforderung

Abweichungsanalyse → starke Abweichung von Ist-Daten

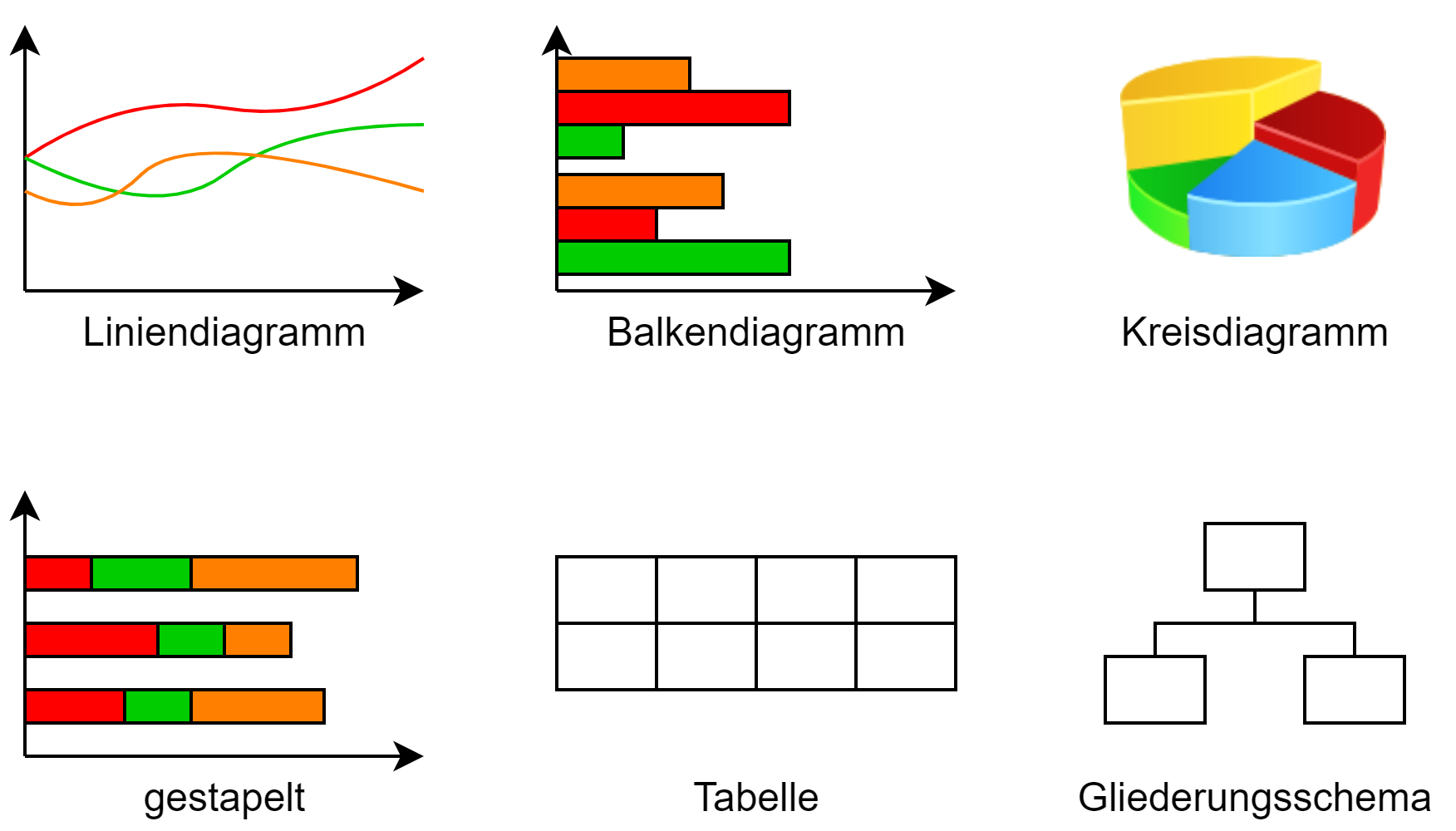

Gestaltung

-

- schriftlich oder mündlich

- grafisch

Welcher Zeitpunkt?

-

- abhängig vom Einzelfall

- häufig mehrere Termine

- Unklarheiten im Gespräch klären

Kennzahlensysteme

Man unterscheidet absolute (z.B. kg) und relative (%) Kennzahlen, die sich entweder nur auf eine Periode oder auf die gesamte Lebensdauer beziehen.

Die Kennzahlen werden im nächsten Abschnitt genauer beschrieben.

Kennzahlensysteme

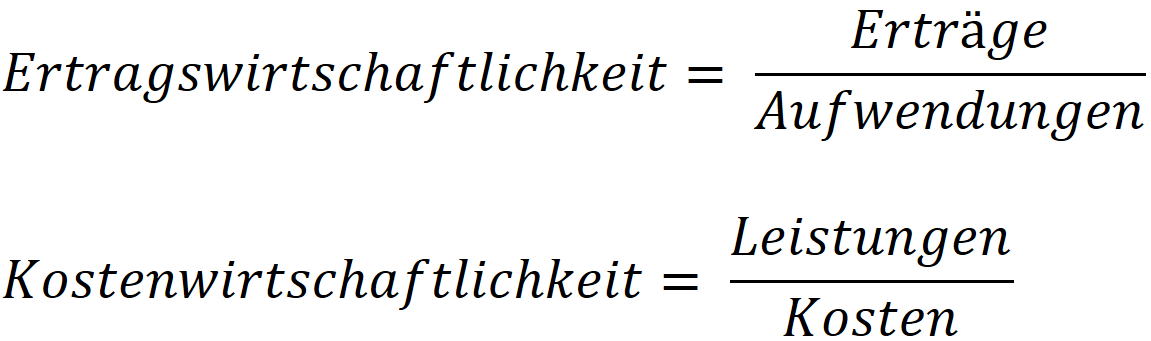

Wirtschaftlichkeit

→ Einhaltung ökonomisches Prinzip

Je größer, desto besser die Wirtschaftlichkeit

![]()

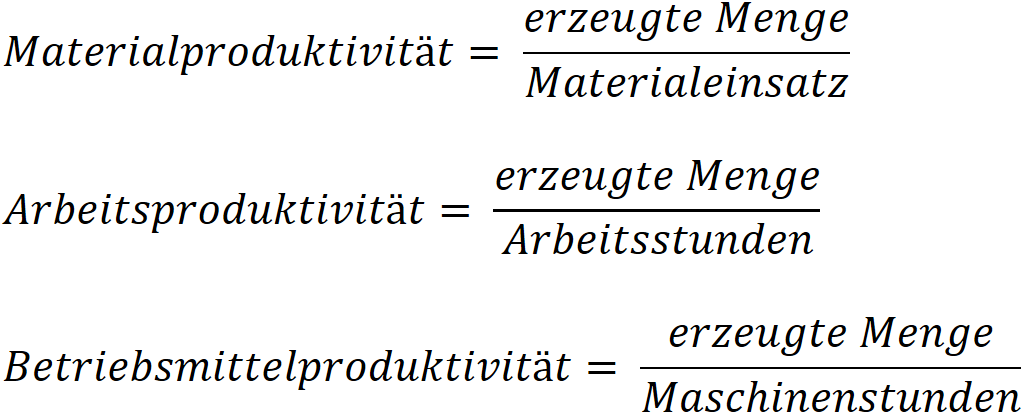

Produktivität

→ Ergiebigkeit des Faktoreinsatzes

→ Erst aussagekräftig bei Vergleich von Unternehmen ähnlicher Struktur oder als Zeitvergleich.

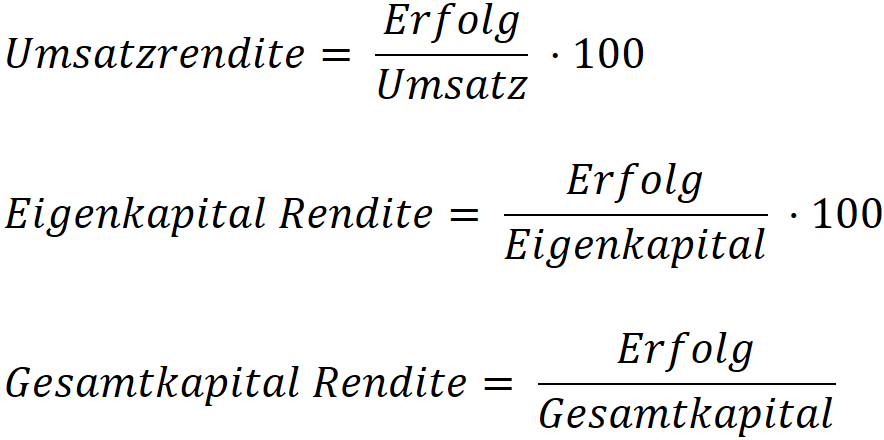

Rentabilität

→ Periodenerfolg zu anderen betrieblichen Größen