Kosten- & Leistungsrechnung

- Das betriebliche Rechnungswesen

- Von der GBF zur KLR

- Die Bereiche der Kosten- und Leistungsrechnung

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

- Kostenträgerblatt (BAB II)

- Kostenträgerstückrechnung

- Zuschlagskalkulation

- Die Nachteile der Vollkostenrechnung

- Die Deckungsbeitragsrechnung

- Anwendungsmöglichkeiten der Deckungsbeitragsrechnung

- Die Plankostenrechnung

- Soll-Ist-Vergleich

- Abweichungsanalyse

Das betriebliche Rechnungswesen

- Geschäfts- oder Finanzbuchführung

→ Schriftliches Festhalten sämtlicher Geschäftsfälle

(Dokumentation, Information, Rechenschaftslegung) - Kosten- und Leistungsrechnung

→ Überwachen des betr. Leistungsprozesses durch Gegenüberstellung der Kosten und Leistungen, Entscheidungsfindung

(Kontrolle, Disposition) - Statistik

→ Tabellarische und graphische Aufbereitung der Daten aus der GBF und KLAR

(Disposition) - Planungsrechnung

→ Erstellen verschiedener Pläne (z.B. Investition, Produktion) aus Daten der GBF, KLR und Statistik

(Kontrolle, Disposition)

Die Geschäftsbuchführung ist nach gesetzlichen Vorschriften zu erstellen. Aus betriebswirtschaftlicher Sicht ist sie wenig aussagekräftig.

Die Kosten- und Leistungsrechnung wird nur innerhalb eines Betriebs freiwillig erstellt. Das Ergebnis der KLR ist das Betriebsergebnis.

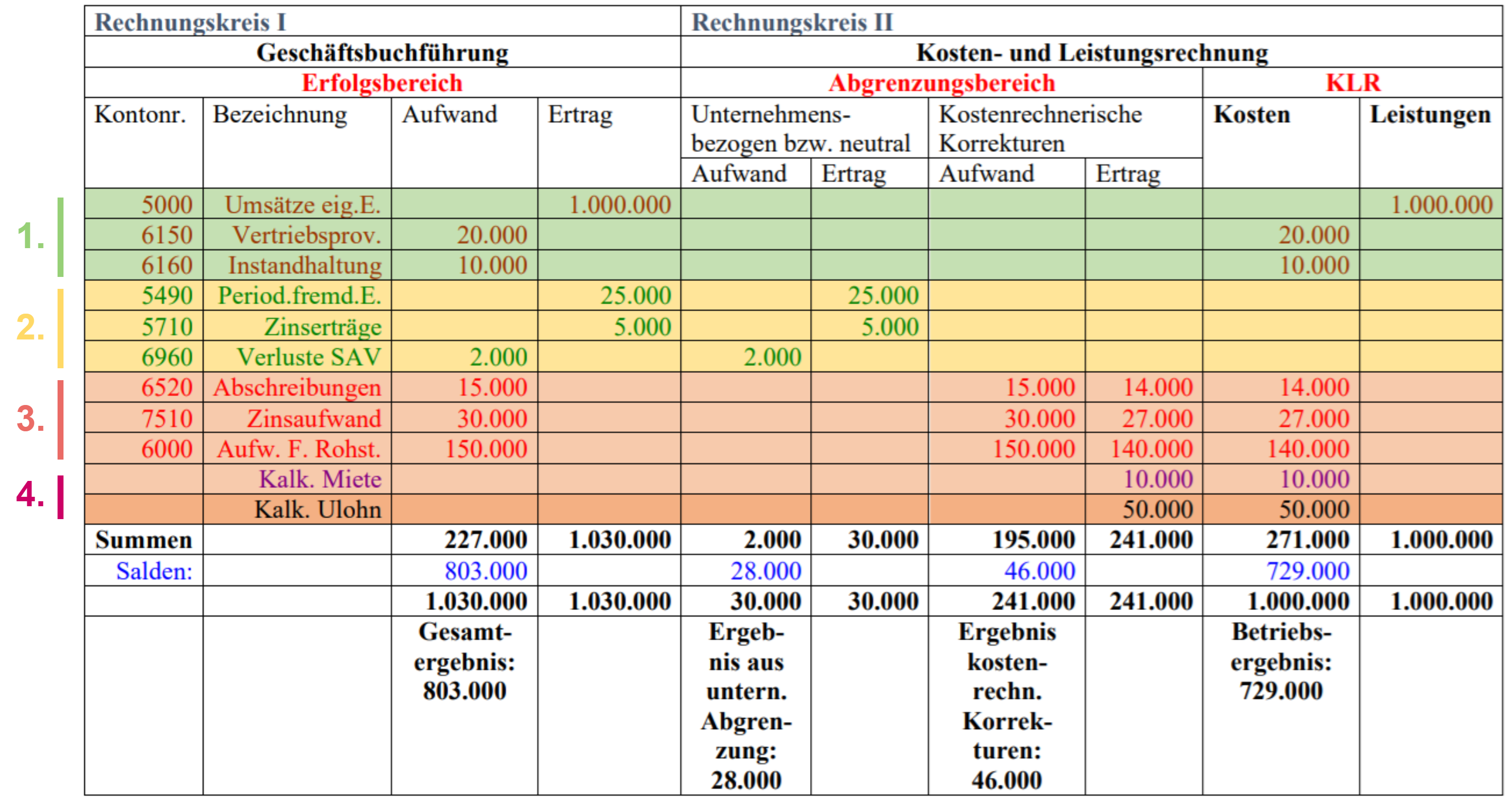

Von der GBF zur KLR

Die Geschäftsbuchführung (GBF) besteht aus der Bestandsrechnung und der Erfolgsrechnung. Sie wird im Rechnungskreis I (Kontenklassen 0-8) erfasst. Die KLR wird in Rechnungskreis II erfasst (Kontenklasse 9).

Die KLR kann auch in einer Ergebnistabelle dargestellt werden. Hier werden nur betriebsbedingte Wertzuwächse und betriebsnotwendige Wertminderungen berücksichtigt.

- Grundkosten bzw. Zweckaufwand

→ Durch den betrieblichen Leistungsprozess entstanden

→ Direkte Übernahme aus der GuV

(Umsätze aus eigenen Erzeugnissen, Instandhaltung, Provision) - Nichtkosten

→ Neutrale Kosten gehören nicht in die KLR

- Betriebsfremd (Nebenerlöse aus Vermietung, Zinserträge, Verluste/Erträge aus dem Abgang von Vermögensgegenständen des Betriebsvermögens)

- Periodenfremd (Auflösung von Rückstellungen, Steuernachzahlungen)

- Untypisch (Einmalige staatliche Zuschüsse bzw. Sozialplan bei Betriebsstilllegung)

- Kalkulatorische Kosten

→ Müssen durch kostenrechnerische Korrekturen abgegrenzt werden

Anderskosten: Anderer Wert als GuV (Kalkulatorische Zinsen, Kalkulatorische Abschreibungen) - Zusatzkosten: Werden nicht in GuV erfasst (kalkulatorischer Unternehmerlohn, Kalkulatorische Miete)

Der kalkulatorische Unternehmerlohn fällt nur bei Personengesellschaften und Einzelunternehmen an.

Für die kalkulatorischen Zinsen muss zunächst das betriebsnotwendige Kapital ermittelt werden:

AV nach kalk. Abschreibungen + UV - Nicht betriebsnotwendiges Vermögen (z.B. Wohnhaus) = Betriebsnotwendiges Vermögen

Betriebsnotwendiges Vermögen - zinsfreies Kapital (Verb. L.L.) = Betriebsnotwendiges Kapital

Darauf wird der landesübliche Zinssatz angewendet.

Auch kalkulatorische Wagnisse müssen in der KLR berücksichtigt werden. Hier wird der Durchschnittswert der Schäden verwendet, die nicht von Versicherungen abgedeckt werden.

- Beständewagnis (Diebstahl)

- Anlagewagnis (Brand)

- Gewährleistungswagnis (Garantie)

- Vertriebswagnis (Forderungsausfälle)

Wegen des Grundsatzes der Stetigkeit des Kostenansatzes wird für kalkulatorische Abschreibungen in der KLR nur die lineare Abschreibung verwendet (teilweise auch nach Maßgabe der Leistung). Außerdem werden die Wiederbeschaffungskosten und eine eigene, festgelegte Nutzungsdauer berücksichtigt.

Der Materialaufwand wird in der KLR zu durchschnittlichen Anschaffungskosten berücksichtigt.

Ausgaben auf längeren Zeitraum müssen periodengerecht aufgeteilt werden (z.B. Weihnachtsgeld auf 12 Monate).

Die Bereiche der Kosten- und Leistungsrechnung

Die KLR erfüllt die Aufgaben Kalkulation, Kostenkontrolle und sie dient als Planungs- und Entscheidungsgrundlage.

Kostenartenrechnung

Übungszettel 2 - Aufgabe 1 + 2

→ Zeitvergleich, Betriebsvergleich, Entwicklung

Einteilung:

→ Entstehungsursache

- Personal

- Material

- Vermögen (Zinsen, Wagnisse)

- Fremdleistungen (Reparaturen)

- Steuern

- Förderung

→ Kalkulatorische Verrechenbarkeit

- Einzelkosten (können direkt zugeordnet werden)

- Gemeinkosten (fallen für mehrere oder alle Kostenträger an)

→ Ausbringung

- Fixe Kosten (entstehen durch Existenz des Unternehmens)

- Variable Kosten (proportional, degressiv oder progressiv)

Anschließend unterscheidet man noch zwischen Istkosten (tatsächlich angefallen), Normalkosten (durchschnittliche Istkosten) und Plankosten (durch Analyse im Voraus ermittelte Kosten).

Gesamtkostenkurve

![]()

Stückkostenkurve

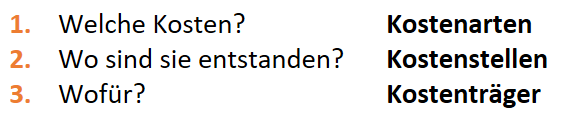

Kostenstellenrechnung

- Aufteilung der Gemeinkosten auf Kostenstellen (Verursacherprinzip)

- Vorbereitung der Zuordnung auf Kostenträger

Zuerst müssen z.B. nach organisatorischen oder räumlichen Kriterien Kostenstellen gebildet werden.

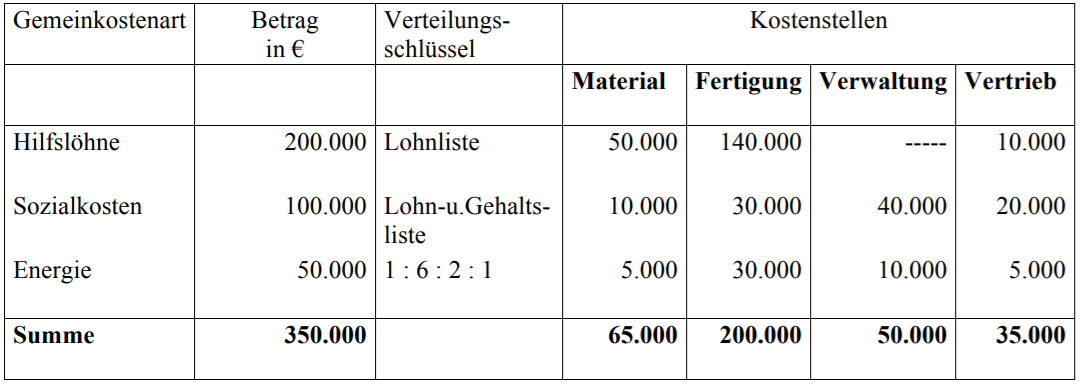

Einige Gemeinkosten können durch verschiedene Belege auf die Kostenstellen aufgeteilt werden. Dies sind Kostenstelleneinzelkosten (z.B. Lohn- und Gehaltslisten).

Die Kostenstellengemeinkosten müssen über geeignete Verteilungsschlüssel verteilt werden (z.B. Mitarbeiterzahl).

So eine Verteilung übernimmt der Betriebsabrechnungsbogen I (BAB I). Man unterscheidet:

- Hauptkostenstellen (nach außen wirksam)

- Hilfskostenstellen (Leistungen zu Hauptkostenstellen)

- Allgemeine Kostenstellen (Leistungen für alle Kostenstellen)

- Umlage allgemeiner Kostenstellen auf Hilfs- und Hauptkostenstellen

- Umlage Hilfskostenstellen auf Hauptkostenstellen

- Ermittlung der Gemeinkostenzuschlagssätze

(GK = Gemeinkosten, EK = Einzelkosten)

Beispiel: BAB I

Dies ist nur ein einfacher BAB I. Es gibt noch einen erweiterten und einen mehrstufigen BAB I.

Den erweiterten* BAB I gibt es in der Industrie: Hier werden mehrere Fertigungshauptkostenstellen und auch Hilfskostenstellen gebildet.

Bei einem mehrstufigen** BAB I gibt es die Kostenstellengemeinkosten.

Kostenträgerrechnung

Übungszettel 3 - Aufgabe 3 + 4

Kostenträger sind z.B. das Produkt, der Auftrag oder die Erzeugnisgruppe. Man unterscheidet zwischen der Kostenträgerzeitrechnung und der Kostenträgerstückrechnung.

Kostenträgerzeitrechnung

→ Verrechnung aller Kosten der Periode auf die Kostenträger

→ Wirtschaftlichkeitskontrolle

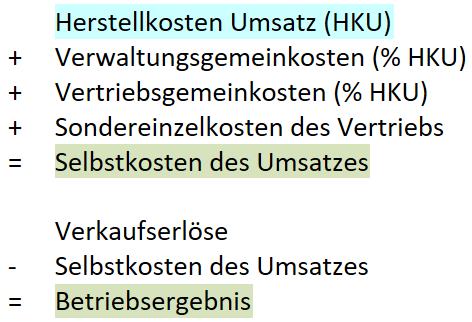

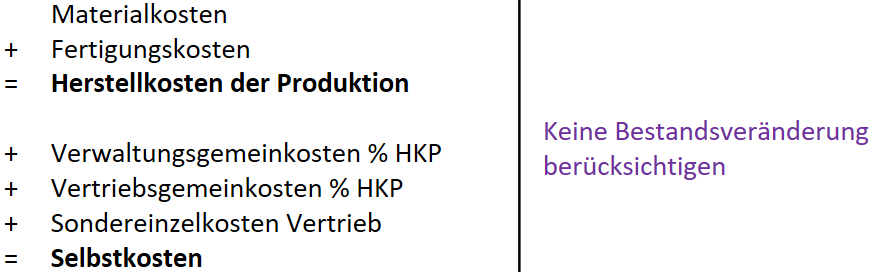

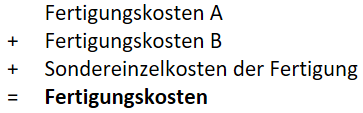

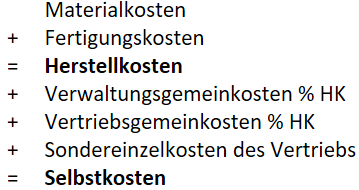

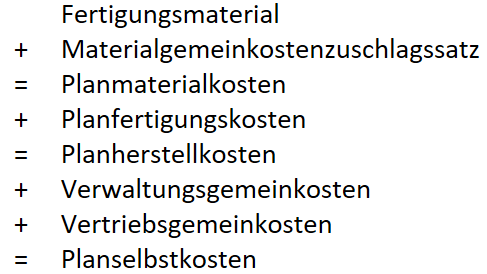

Dazu müssen die Gemeinkosten auf die Kostenträger verteilt werden. Dies wird mit der Zuschlagskalkulation erreicht. Für Material und Fertigung werden dazu die entsprechenden Kosten ermittelt. Daraus können die Herstellkosten der Produktion und die Herstellkosten des Umsatzes ermittelt werden.

Dieses Schema kann weitergeführt werden, um das Kostenträgerblatt (BAB II) zu erhalten. (siehe Folgeseite)

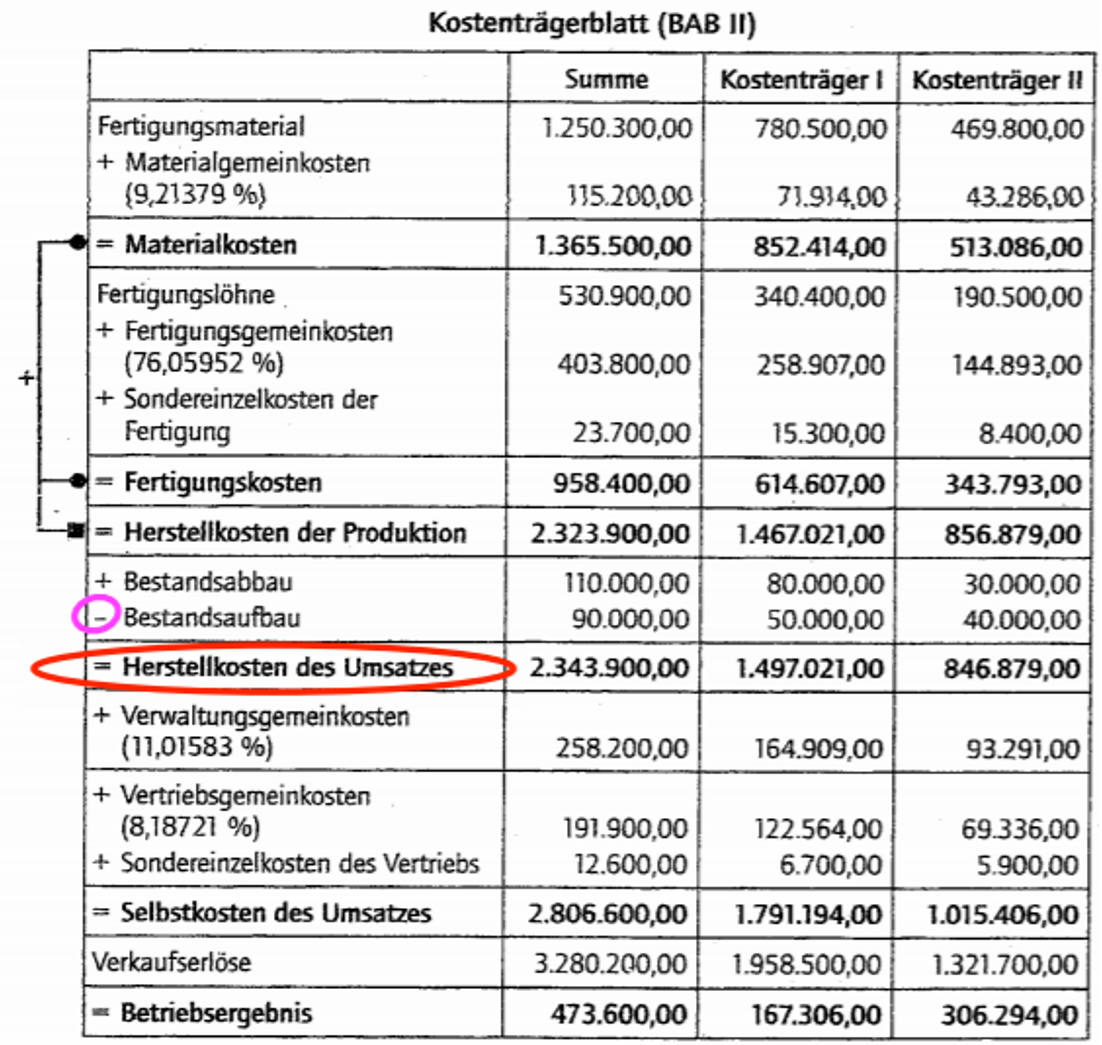

Kostenträgerblatt (BAB II)

Beispiel BAB II

Kostenüber- und -unterdeckung

Die Gemeinkosten ändern sich von Monat zu Monat, damit auch die GK-Zuschlagssätze. Daher wird der BAB II mit Normalkostenzuschlagssätzen (Durchschnittswerte) zusätzlich durchgeführt.

![]()

Mit Normalgemeinkosten-Zuschlagssätzen lassen sich Angebotskalkulationen durchführen. Daher müssen sie regelmäßig neu berechnet werden.

Kostenträgerstückrechnung

→ Selbstkosten pro Produkteinheit

→ Grundlage der Preiskalkulation

Übungszettel 4 - Aufgabe 1 - 4 (für einstufige & mehrstufige Divisionskalkulation)

Einstufige Divisionskalkulation

→ Einproduktunternehmen ohne Lagerhaltung

![]()

Mehrstufige Divisionskalkulation

→ Einproduktunternehmen mit Lagerhaltung

![]()

Die Äquivalenzziffernrechnung

Übungszettel 4 - Aufgabe 5 + 6

→ Sortenprodukte

- Sorten festlegen

- z.B. nach Gewicht

- Äquivalenzziffern zuteilen

- z.B. nach Absatzmenge, meistverkaufte bekommt 1,0

- Recheneinheit bilden

- Menge * Äquivalenzziffer

- Selbstkosten pro Sorte

- (Gesamtkosten / Summe RE) * RE der Sorte

- Selbstkosten pro Stück

- Selbstkosten pro Sorte / Menge

Beispiel:

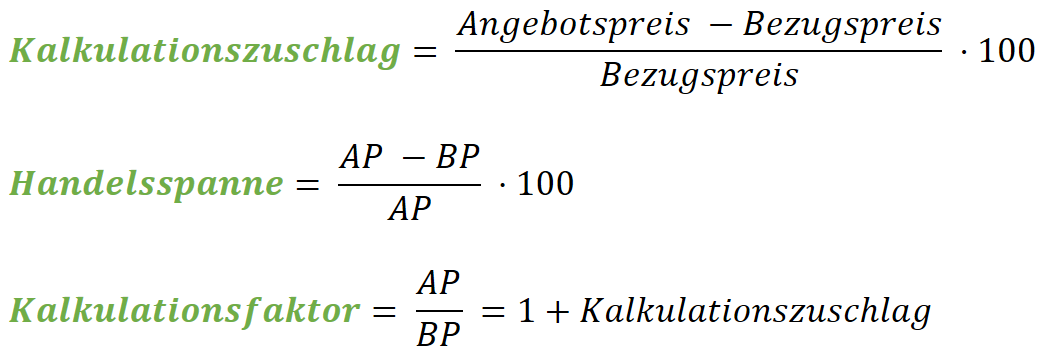

Zuschlagskalkulation

Die Zuschlagskalkulation ist für Betriebe, die verschiedene Güter mit verschiedenen Produktionsgängen herstellen.

Summarische Zuschlagskalkulation

Übungszettel 4 - Aufgabe 7

→ kleine Betriebe wie Handwerker

Die Gemeinkosten werden insgesamt erfasst. Als Bezugsgröße dient eine Einzelkostenkomponente, die proportional zu den Gemeinkosten passt. (z.B. Fertigungseinzelkosten)

1. Schritt:

![]()

2. Schritt: Auftragskalkulation

Die differenzierte Zuschlagskalkulation

→ mittlere und große Betriebe

Man unterscheidet die einfache und die erweiterte differenzierte Zuschlagskalkulation

Einfach

→ aus den Daten des BAB I

Übungszettel 4 - Aufgabe 8 bis Aufgabe 10

Erweitert

→ Daten des erweiterten BAB I

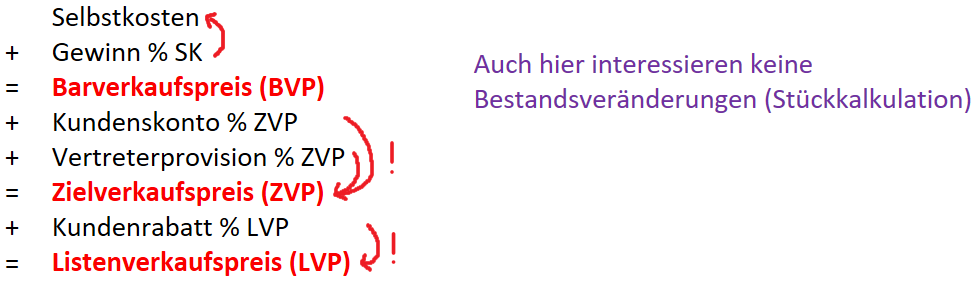

Das Schema kann fortgeführt werden, um Barverkaufspreis, Zielverkaufspreis und Listenverkaufspreis zu erhalten.

Durch Berücksichtigung der Umsatzsteuer erhält man den Rechnungspreis.

Die Vorkalkulation

→ Berechnung des Preises voraussichtlich vor dem Auftrag

Dadurch wird ein unverbindlicher Angebotspreis ermittelt (gleich dem LVP). Das Schema zur Kalkulation des LVP wird mit geschätzten Werten für den Materialverbrauch und die Lohnkosten, Normalgemeinkostenzuschlagssätzen und Skonto bzw. Rabatten ausgeführt.

Die Nachkalkulation

→ Berechnung des Istpreises nach dem Auftrag

Nach dem Auftrag können die tatsächlichen Verbräuche und die Istgemeinkostenzuschlagssätze ermittelt werden. Hiermit kann mit dem Schema der tatsächliche Verkaufspreis (LVP) ermittelt werden.

Die Differenzkalkulation

Übungszettel 5

→ Korrektur des Gewinnanteils

Bei einem verbindlichen Angebotspreis kann der Verkaufspreis nicht korrigiert werden. Daher muss der Gewinnanteil die Differenz ausgleichen.

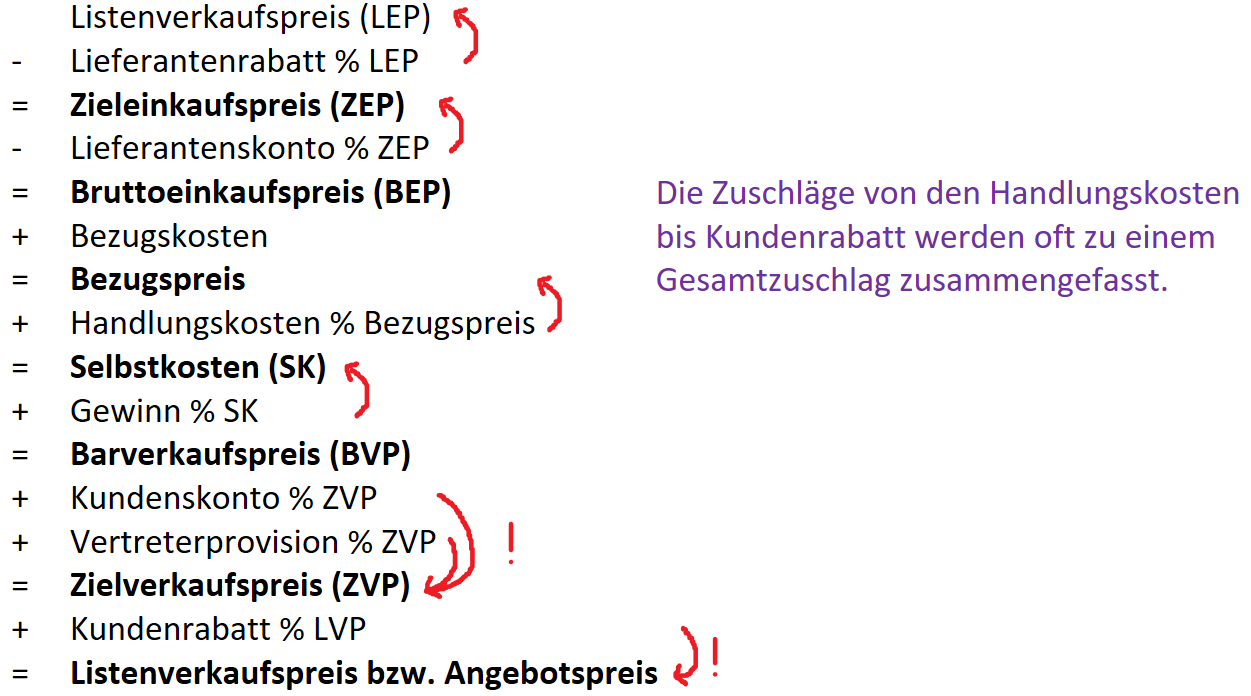

Die Kalkulation von Handelswaren

Hier werden die Gemeinkosten als Handlungskosten bezeichnet. Sie sind ein Zuschlag auf die jeweiligen Einzelkosten.

![]()

Auch hier ergibt sich ein ähnliches Schema:

![]()

Vorwärtskalkulation

- Bezugspreis bekannt (Lieferantenseite)

- von oben nach unten Schema durcharbeiten (Mindestverkaufspreis)

Rückwärtskalkulation

- Angebotspreis bekannt

- von unten nach oben Schema durcharbeiten (Höchsteinkaufspreis)

Differenzkalkulation

- Einkaufspreis und Angebotspreis bekannt

- von oben bis Selbstkosten, von unten bis Barverkaufspreis

- Gewinnmarge

Die Nachteile der Vollkostenrechnung

Übungszettel 6 - Aufgabe 1

Mit der Kostenträgerstückrechnung folgt eine Umlegung der Kostenträger ohne Berücksichtigung fixer Kostenanteile. Die fixen Kosten werden proportionalisiert. So ist keine kurzfristige Preiskalkulation oder Bestimmung des optimalen Produktions- und Auftragsprogrammes möglich.

Preiskalkulation

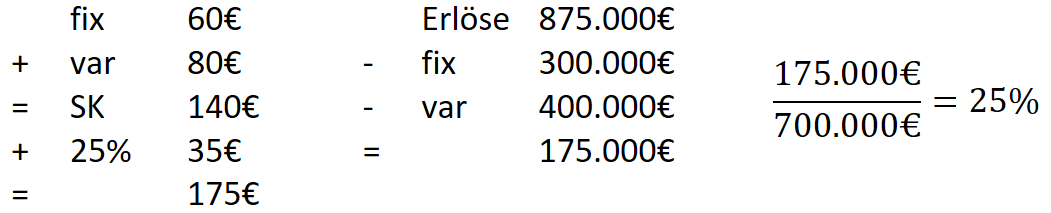

Beispiel aus dem Skript, Seite 23

Fixe Kosten 300.000€, variable Kosten (Stück) 80€, Gewinn 25%

Bei geplanter Absatzmenge wird 25% Gewinn erreicht. Bei höherem Absatz wird mehr erreicht, ist der Absatz niedriger wird weniger erreicht.

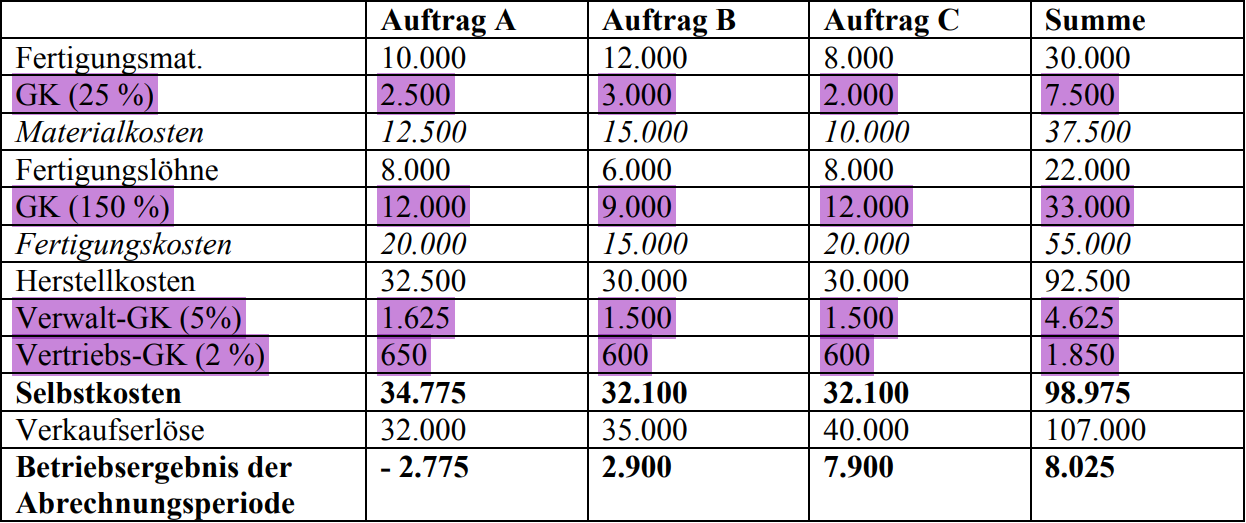

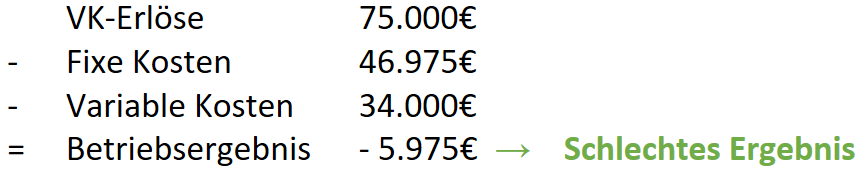

Optimales Auftragsprogramm

Die Vollkostenrechnung unterstellt, dass alle Gemeinkosten fixe Kosten und alle Einzelkosten variable Kosten sind.

Zur Optimierung des Auftragsprogramms würde man also Auftrag A eliminieren, da er einen negativen Anteil am Betriebsergebnis hat. Hier wird unterstellt, dass auch der Fixkostenblock wegfällt.

Tatsächlich ist das nicht so; Die Gemeinkosten fallen trotzdem an.

Also zeigt die Vollkostenrechnung keine verursachungsgerechte Austeilung der Gemeinkosten. Sie dient aber als Grundlage für langfristige Kostenkontrolle und Betriebsrechnung.

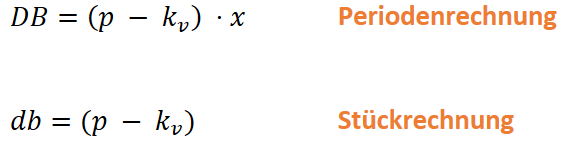

Die Deckungsbeitragsrechnung

Übungszettel 6 - Aufgabe 3

Die Deckungsbeitragsrechnung ist ein Teilkostensystem

Mit dem Deckungsbeitrag muss der Fixkostenblock abgedeckt werden.

![]()

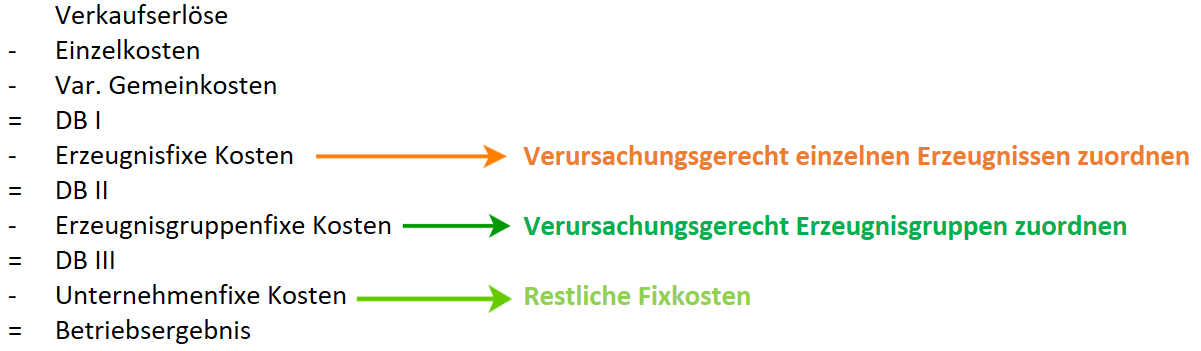

Mehrstufige Deckungsbeitragsrechnung

Mit der mehrstufigen DB-Rechnung sollen verlustbringende Bereiche erkannt werden.

Nachteile:

- Kostenspaltung

- Engpassberücksichtigung

- Vergangenheit

Anwendungsmöglichkeiten der Deckungsbeitragsrechnung

Übungszettel 7 - Aufgabe 1 bis Aufgabe 5

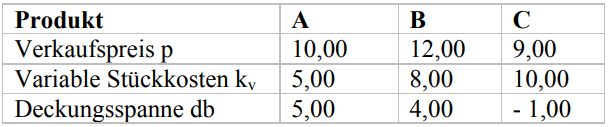

1. Produktionsprogramm ohne Kapazitätsschranken

![]()

Das Auswahlkriterium ist die positive Deckungsspanne. Bei negativer db wird das Produkt vom Markt genommen.

Für das Produkt mit der besten db sollte am meisten Werbung geschaltet werden.

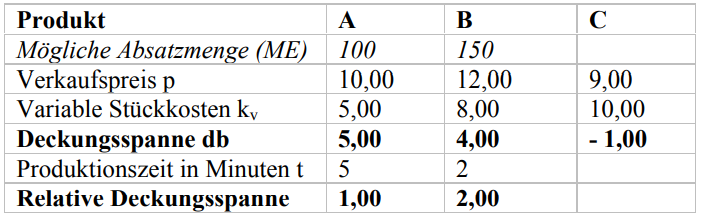

2. Produktionsprogramm mit Kapazitätsschranken

![]()

Das Produkt mit der größeren relativen Deckungsspanne wird voll produziert (hier B 150mal). Das andere Produkt füllt die restliche Zeit.

z.B. 300min / 5 min = 60 → Produkt A wird 60x produziert.

3. Eigenfertigung oder Fremdbezug ohne Kapazitätsschranken

Hier wird der Einstandspreis mit den variablen Herstellkosten verglichen. Das günstigere wird genommen.

Einstandspreis: Netto Kaufpreis + Nebenkosten

var. Herstellkosten: Materialkosten + Fertigungskosten - fixe Kosten

4. Eigenfertigung oder Fremdbezug mit Kapazitätsschranken

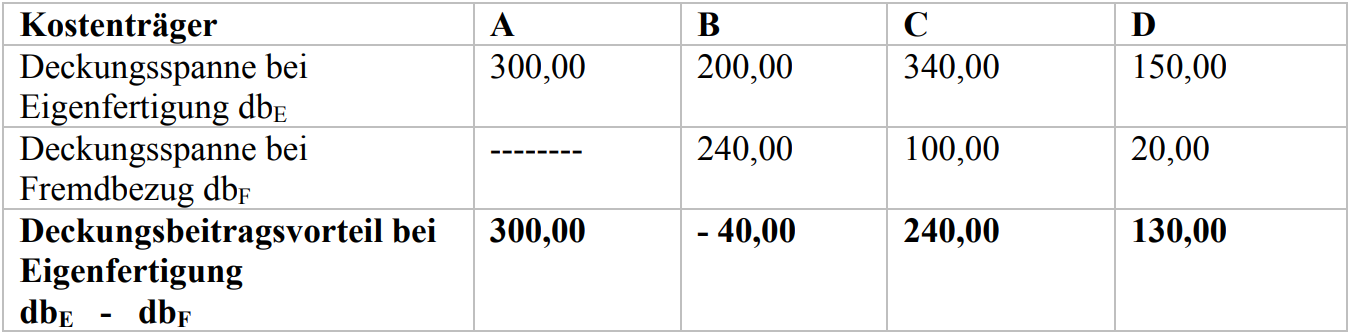

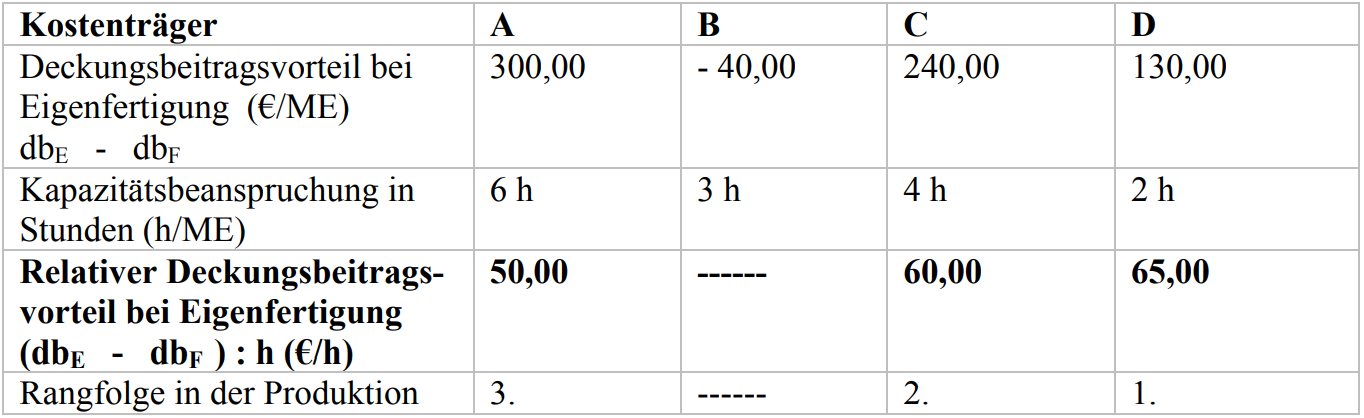

Im folgenden Beispiel können B, C oder D zugekauft werden. Zuerst werden maximale Absatzmenge und Kapazitätsbeanspruchung zusammengetragen.

Dann wird die Deckungsspanne bei Eigenfertigung und Fremdbezug ermittelt.

![]()

![]()

Daraus lässt sich der Deckungsbeitragsvorteil ermitteln.

B hat keinen Vorteil bei Eigenfertigung, es wird also zugekauft. Für die anderen wird der relative Deckungsbeitragsvorteil berechnet. Er ist das größte Auswahlkriterium.

So wird nach der Rangfolge das Kapazitätsprogramm ausgeschöpft. Solange der Deckungsbeitragsvorteil positiv ist, lohnt sich die eigene Herstellung.

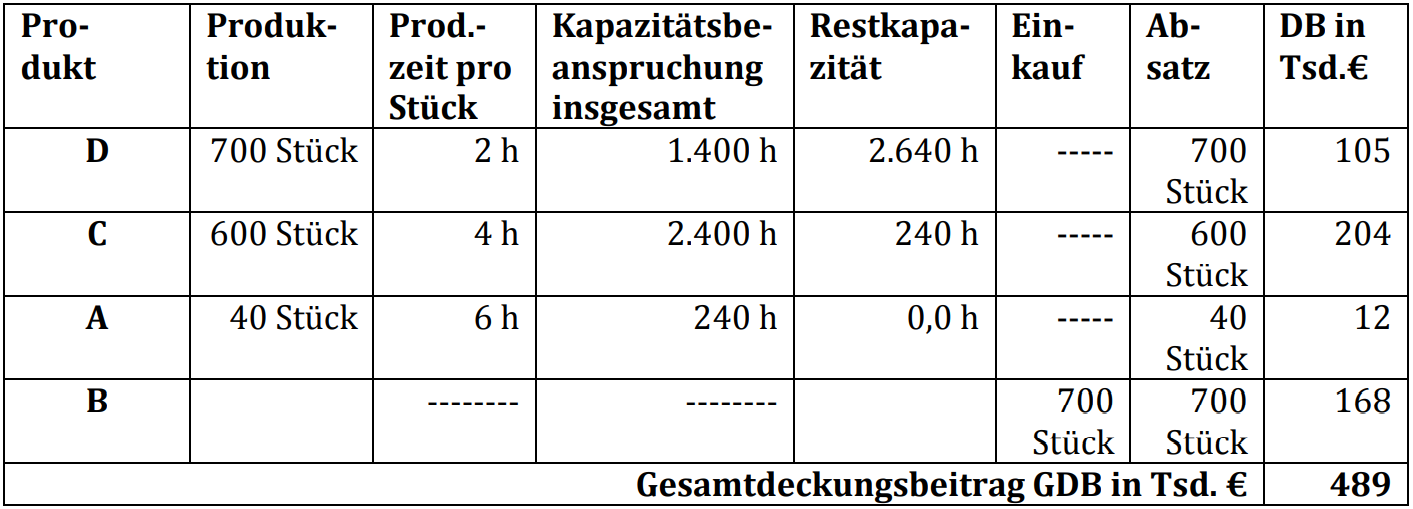

Das optimale Produktionsprogramm sollte damit wie folgt aussehen:

(Produkt A schöpft zum Schluss die Restkapazität von 240 h aus.)

Die Plankostenrechnung

Plankosten werden vor der Durchführung bestimmter Tätigkeiten auf Basis genauer Arbeitsablauf-, Arbeitszeit- und Verbrauchsstudien erstellt.

Die starre Plankostenrechnung

Hier wird nicht zwischen fixen und variablen Kosten unterschieden. Die geplanten Kosten für die geplante Beschäftigung einer Kostenstelle werden vorgegeben. So kann keine Beschäftigungskorrektur im Nachhinein vorgenommen werden.

Beispiel

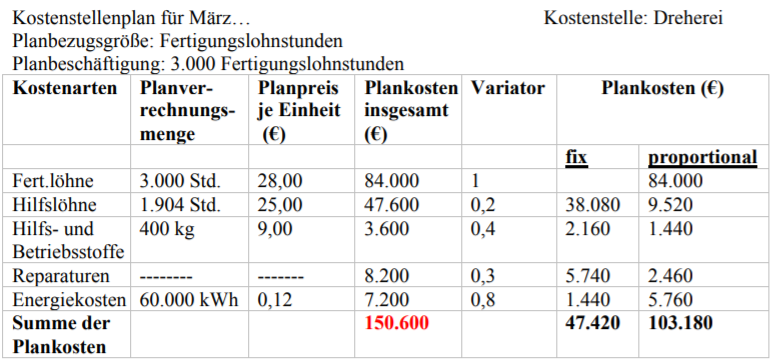

Kostenstellenplan

Planbezugsgröße: Fertigungslohnstunden

Planbeschäftigung: 3.000 Lohnstunden

| Kostenart | Planverrechnungs- menge | Planpreis / Einheit | Plankosten |

| Fertigungslöhne | 3.000h | 28€ | 84.000€ |

| Hilfslöhne | 1.904h | 25€ | 47.600€ |

| Betriebsstoffe | 400kg | 9€ | 3.600€ |

| Reparaturen | 8.200€ | ||

| Summe | 143.400€ |

Die flexible Plankostenrechnung

Hier wird zwischen fixen und variablen Kosten unterscheiden. Ein Variator gibt an, wie die Kostenspaltung vorzunehmen ist.

0 (fix) - 1 (var)

Nun kann ein Plankostenverrechnungssatz (PVS) ermittelt werden:

PVS = Gesamte Plankosten / Planbeschäftigung = 150.600€ / 3000h = 50,20€/h

Plankalkulation

Die Planselbstkosten werden mit bekanntem Schema berechnet. Dabei wird der Fertigungsgemeinkostenzuschlagssatz durch den Plankostenverrechnungssatz ersetzt.

Planfertigungskosten = PKVS / 60min * l l = Leistungseinheit in min

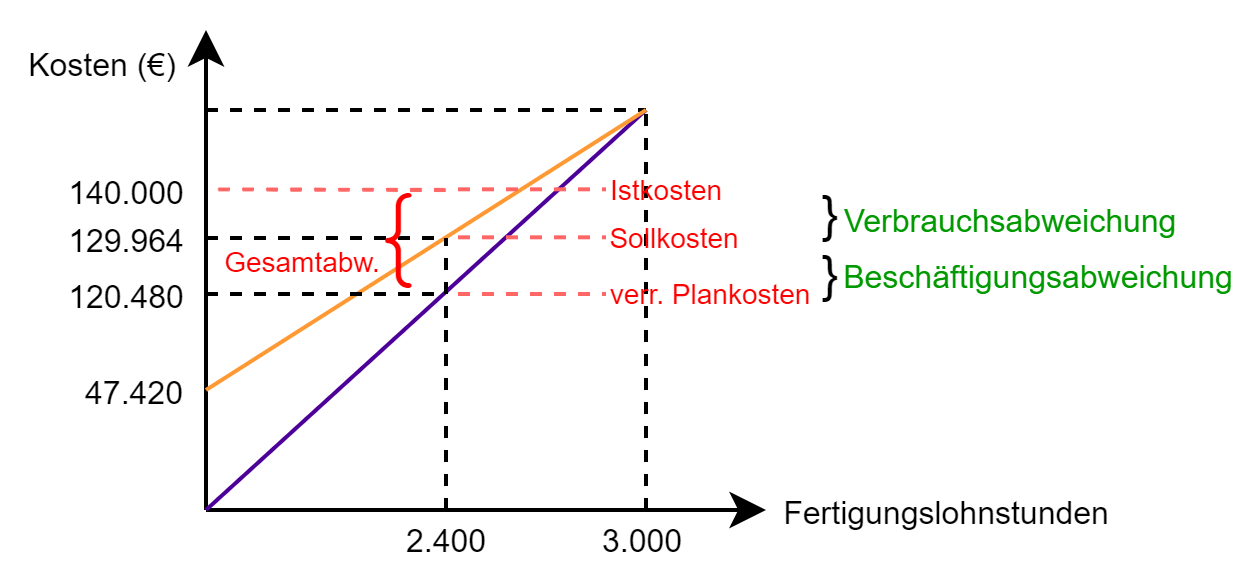

Soll-Ist-Vergleich

Zunächst werden die Istkosten zu Planpreisen ermittelt. Dazu wird jeweils der tatsächliche Verbrauch mit dem Planpreis multipliziert.

Hilfslöhne: 25€ * 2108 h = 52.700€

Insgesamt sind also 140.000€ Istkosten angefallen.

Nun werden die Sollkosten berechnet, wobei die variablen Kosten nur zu 80% (2400 / 3000 = 80%) berücksichtigt werden.

Nun ergeben sich die Abweichungen:

Die Verbrauchsabweichung muss die Kostenstelle vertreten. Gemeinsam ergibt sich die Gesamtabweichung.

Skizze:

Abweichungsanalyse

Durch eine genaue Gegenüberstellung der Sollkosten mit den Istkosten erkennt man Kostenarten mit größeren Abweichungen und kann der Ursache nachgehen.