Kostenstellenrechnung

- Aufteilung der Gemeinkosten auf Kostenstellen (Verursacherprinzip)

- Vorbereitung der Zuordnung auf Kostenträger

Zuerst müssen z.B. nach organisatorischen oder räumlichen Kriterien Kostenstellen gebildet werden.

Einige Gemeinkosten können durch verschiedene Belege auf die Kostenstellen aufgeteilt werden. Dies sind Kostenstelleneinzelkosten (z.B. Lohn- und Gehaltslisten).

Die Kostenstellengemeinkosten müssen über geeignete Verteilungsschlüssel verteilt werden (z.B. Mitarbeiterzahl).

So eine Verteilung übernimmt der Betriebsabrechnungsbogen I (BAB I). Man unterscheidet:

- Hauptkostenstellen (nach außen wirksam)

- Hilfskostenstellen (Leistungen zu Hauptkostenstellen)

- Allgemeine Kostenstellen (Leistungen für alle Kostenstellen)

- Umlage allgemeiner Kostenstellen auf Hilfs- und Hauptkostenstellen

- Umlage Hilfskostenstellen auf Hauptkostenstellen

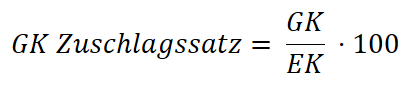

- Ermittlung der Gemeinkostenzuschlagssätze

(GK = Gemeinkosten, EK = Einzelkosten)

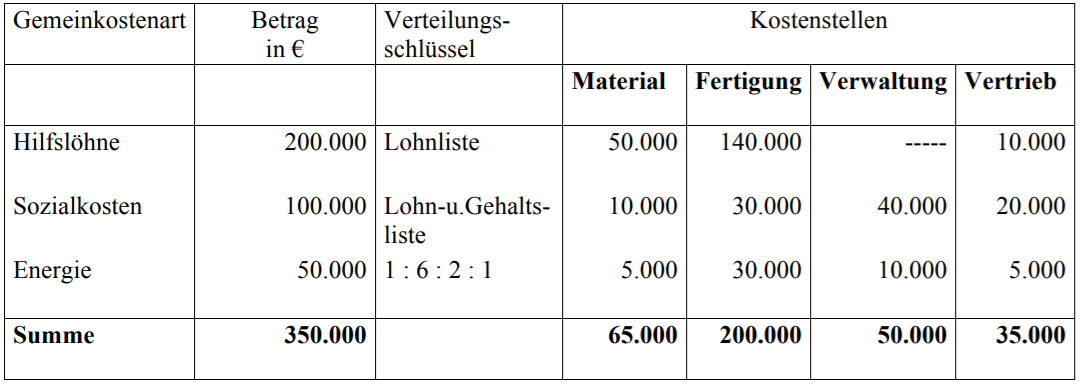

Beispiel: BAB I

Dies ist nur ein einfacher BAB I. Es gibt noch einen erweiterten und einen mehrstufigen BAB I.

Den erweiterten* BAB I gibt es in der Industrie: Hier werden mehrere Fertigungshauptkostenstellen und auch Hilfskostenstellen gebildet.

Bei einem mehrstufigen** BAB I gibt es die Kostenstellengemeinkosten.