Investition & Finanzierung

- Gliederung

- 1.1 Die finanzwirtschaftliche Grundproblematik

- 1.2 Aufgaben der Finanzwirtschaft

- 1.3 Unternehmerische Ziele

- 2.1 Investitionsrechnung Einführung

- 2.2 Statische Verfahren

- 2.3 Das Barwertprinzip und der Kapitalwert

- 2.4 Dynamische Investitionsrechenverfahren

- 2.5 Optimale Nutzungsdauer

- 2.6 Einfluss von Steuern auf die Investitionsrechnung

- 4.1 Eigen- und Fremdkapital (Folie 21a)

- 4.2 Systematisierung von Finanzierungsinstrumenten (Folie 22)

- 4.3 Innenfinanzierung

- 4.4 Außenfinanzierung

Gliederung

- Einführung

- Finanzwirtschaftliche Grundproblematik

- Aufgaben der Finanzwirtschaft

- Unternehmerische Ziele

- Investitionsrechnung

- Einführung

- Verfahren der Investitionsrechnung

- Statische Verfahren

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Rentabilitätsvergleichsrechnung

- Das Bartwertprinzip und der Kapitalmarkt

- Theorie temporaler Entscheidung

- Barwert einer Zahlungsreihe

- Annahmen beim Rechnen mit dem Kapitalwertmodell

- Besondere Ausprägungen des Barwerts

- Dynamische Investitionsrechenverfahren

- Kapitalwertmethode

- Vermögensendwertmethode

- Interne Zinsfußmethode

- Optimale Nutzungsdauer

- Einmalige Investition

- Endliche Wiederholung

- Unendliche Wiederholung

- Einfluss von Steuern auf die Investitionsrechnung

- Grundsätzlicher Einfluss von Ertragssteuern auf den Kapitalwert

- Bestimmung der Steuersätze in Abhängigkeit von Rechtsform und Thesaurierung/Ausschüttung

- Besteuerung von Verlusten im Rahmen der Investition

- Einführung

- ?

- Finanzierung

- Eigen- und Fremdkapital

1.1 Die finanzwirtschaftliche Grundproblematik

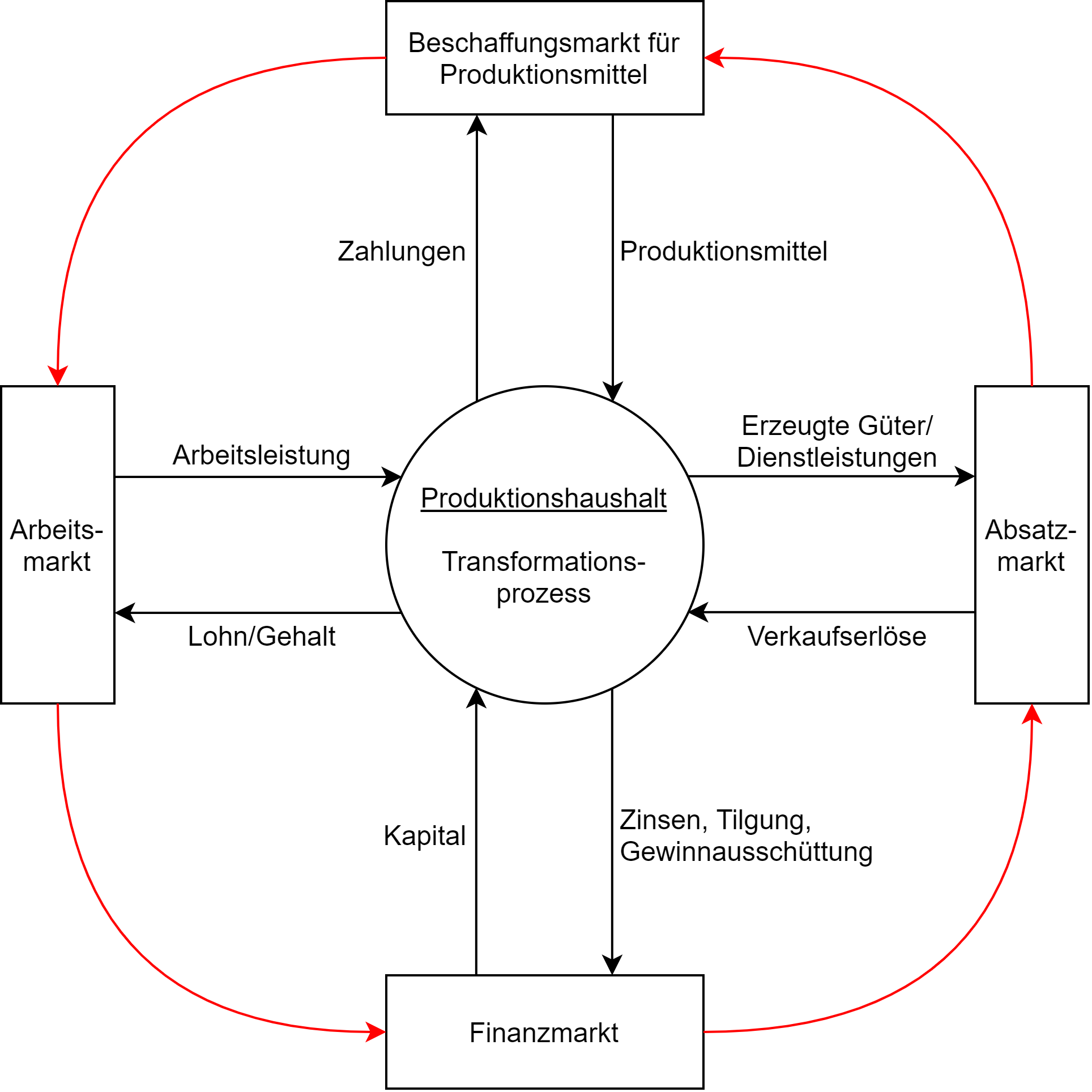

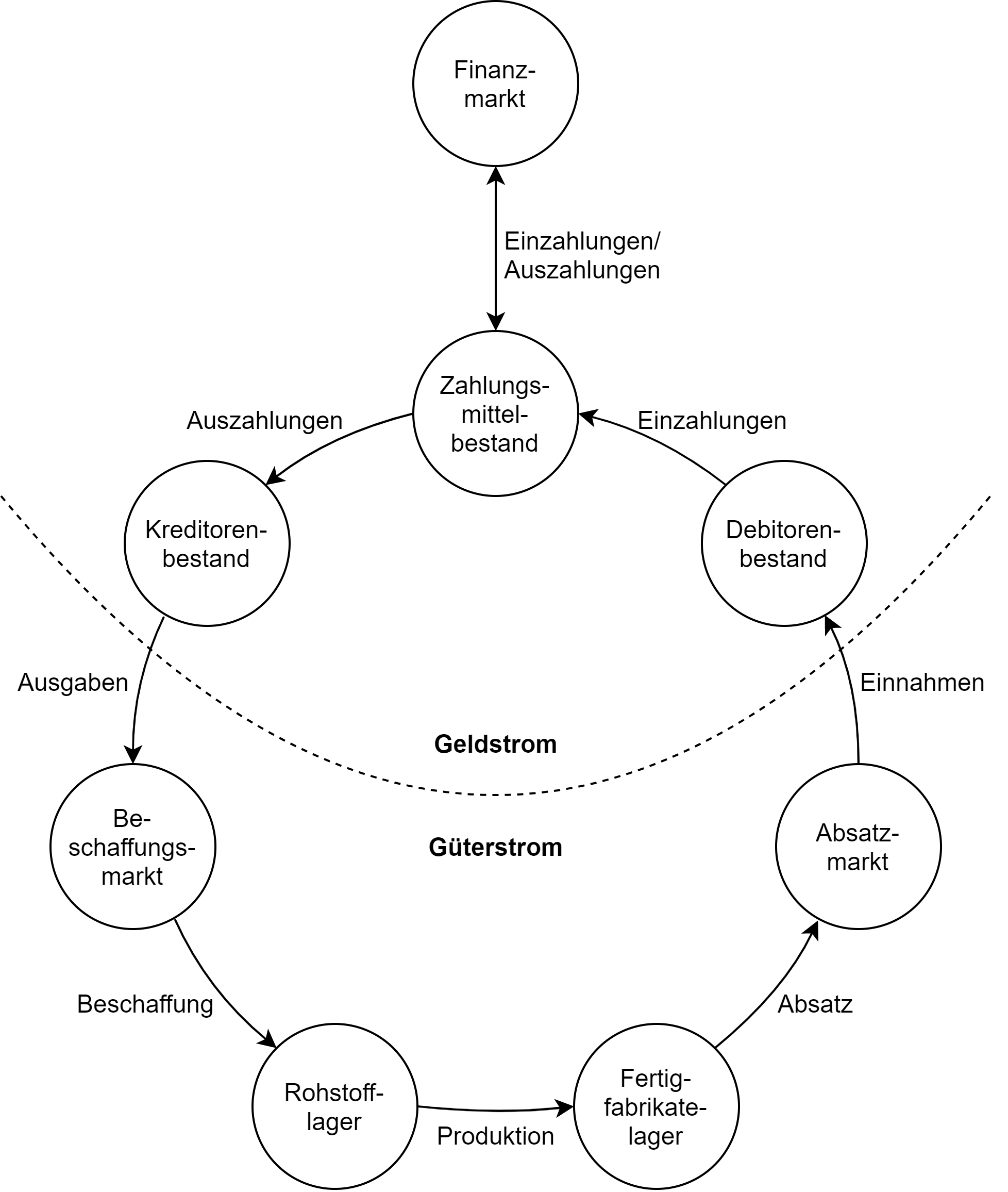

Die Einbindung des Unternehmens im Marktsystem

Güter- und Geldstrom in der Unternehmung

1.2 Aufgaben der Finanzwirtschaft

Deckung des Kapitalbedarfs - Kapitalausbringung (Finanzierung)

- Einnahmen und Ausgaben fallen zeitlich auseinander

- Einnahmen und Ausgaben fallen betraglich auseinander

- Kapitalstruktur

- Eigenkapital (steht zeitlich unbefristet zur Verfügung)

- Fremdkapital (immer zeitlich befristet - z.B. Kredit über mehrere Jahre zurückzahlen)

- Kapitalvolumen

- Kapitalkosten (Bestimmung der optimalen (minimalen) Kapitalkosten)

Investieren von Geld - Kapitalanlage (Investition)

- Welche Vermögensgegenstände? (Welche Investition?)

- In welchem Umfang?

- Wie lange soll die Kapitalanlage erfolgen? (Nutzungsdauer)

- Unter Einbezug von Folgeinvestitionen

- Ohne Steuern / mit Steuern?

Wahrung des finanziellen Gleichgewichts

- Vermeidung von Illiquidität (des Eindrucks, dass man zahlungsunfähig werden könnte)

Eigenkapital ist gefährlich - nur dann zur Verfügung stellen wenn man für die Bereitstellung eine Risikovergütung bekommt.

Eigenkapital ist teuer, Fremdkapital ist billig

1.3 Unternehmerische Ziele

- Gewinnmaximierung

- Wachstum

- Umsatz

- Steigerung des Marktanteils (Starkes Beispiel FlixBus)

- Unabhängigkeit bei Familienunternehmen

- Mitarbeiterzufriedenheit

- Ökologische Aspekte (Umwelt)

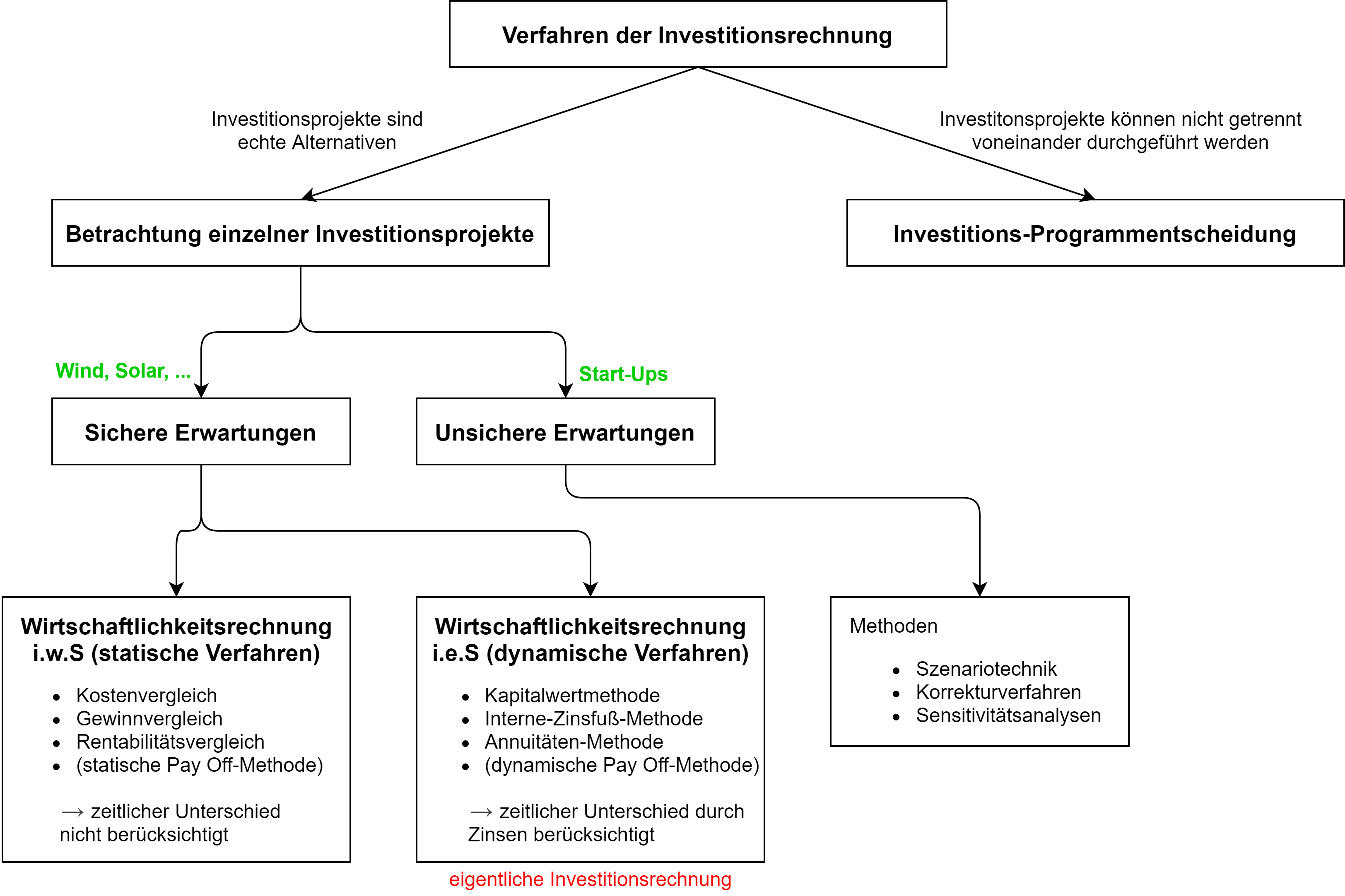

2.1 Investitionsrechnung Einführung

Definition (Zahlungsorientierter Investitionsbegriff)

- Eine Investition ist eine betriebliche Tätigkeit,

- ...die zu unterschiedlichen Zeitpunkten zu Aus- und Einzahlung führt

- ...wobei dieser Vorgang regelmäßig mit einer Auszahlung beginnt

Kapitalwertmethode Synonym Barwertmethode

2.2 Statische Verfahren

Beim statischen Verfahren wird eine Periode repräsentativ für alle Perioden genommen (Durchschnitt). Daher funktioniert das Verfahren bei starken Schwankungen nicht. Der zeitlich unterschiedliche Anfall von Ein- und Auszahlungen wird nicht berücksichtigt.

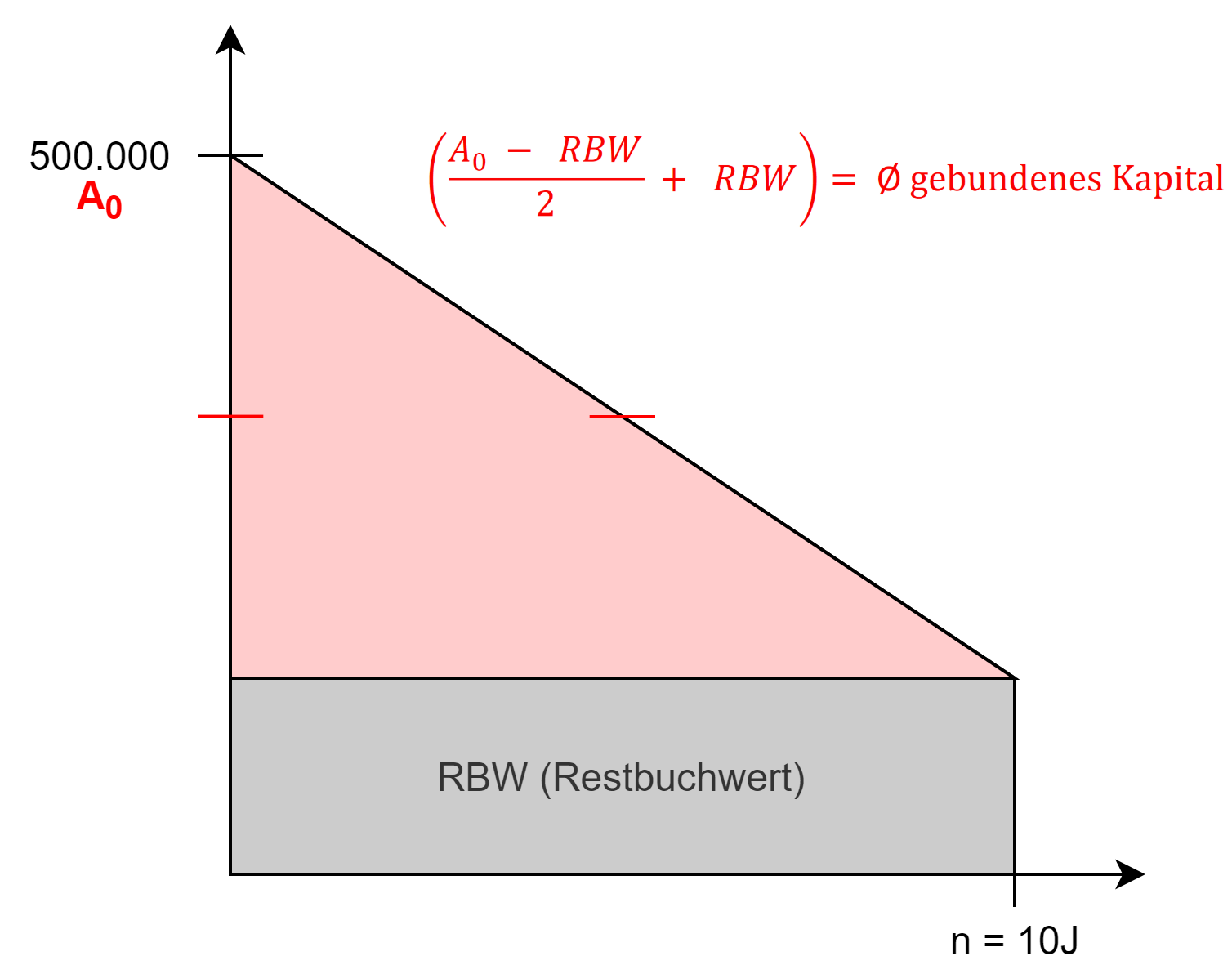

Kostenvergleichsrechnung

- Vergleich der Durchschnittskosten mehrerer Investitions-Objekte

- Das Investitionsobjekt mit den geringsten Ø-Kosten ist optimal

Problem: Es ist unklar, ob die Investition sinnvoll ist; Gewinn

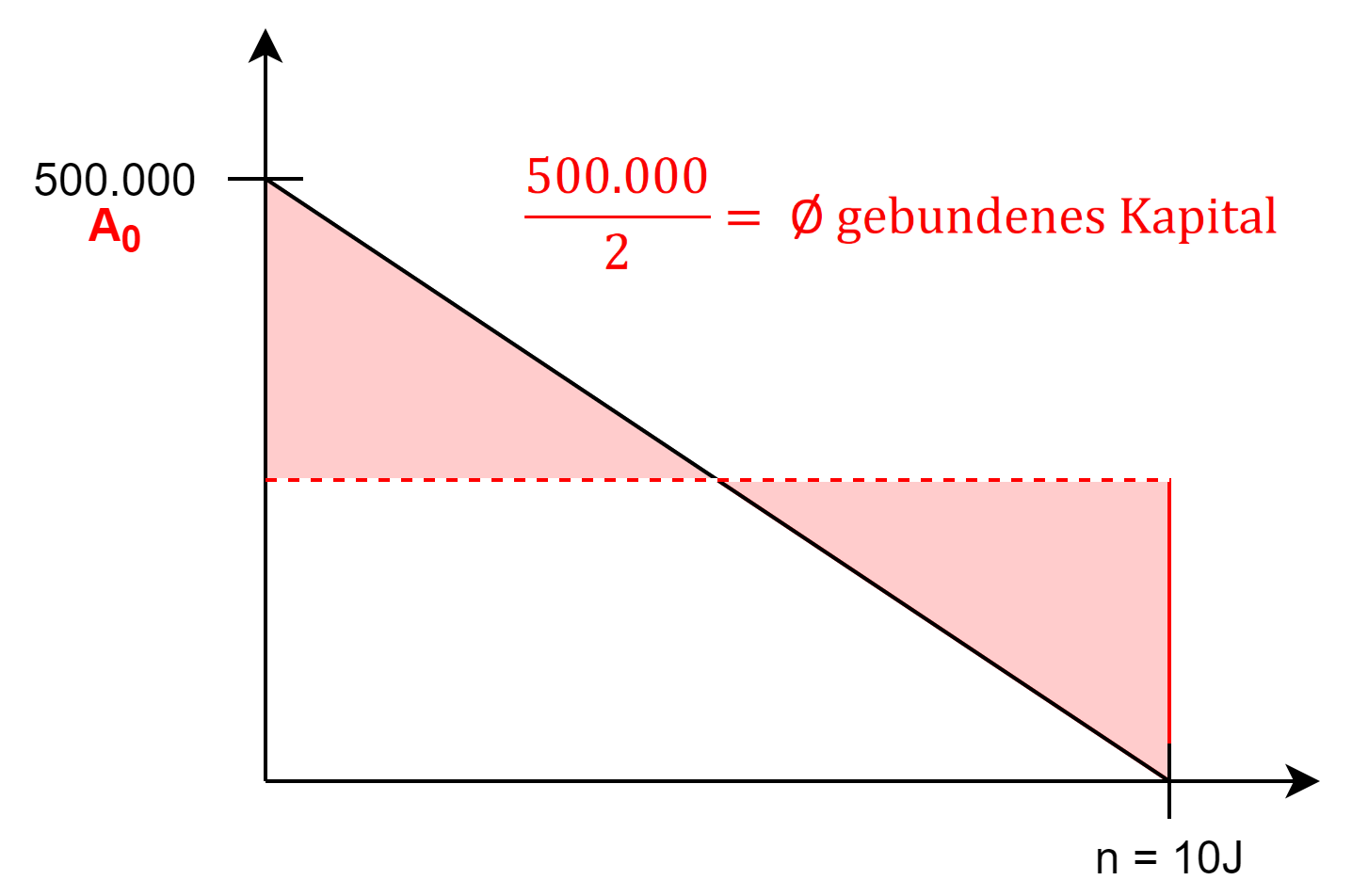

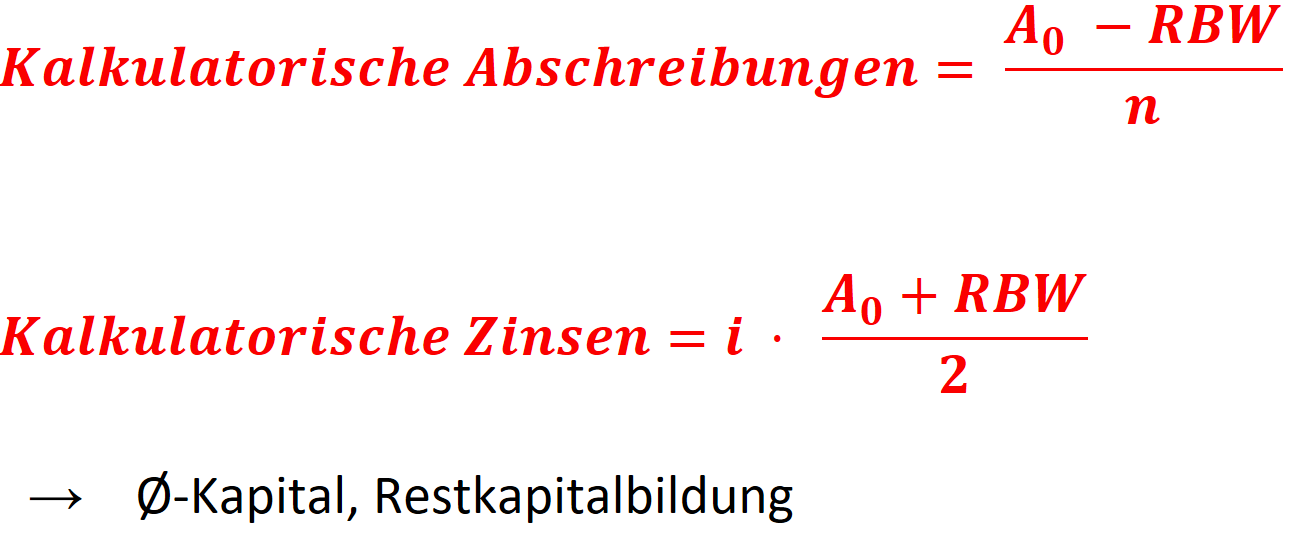

Spezielle Kostenform

RBW = Restbuchwert; i = Zinssatz; A0 = Anschaffungskosten, n = Nutzungsdauer

Kalkulatorische Zinsen → Opportunitätskosten auf Basis des durchschnittlichen gebundenen Kapitals

Aufgabe 1

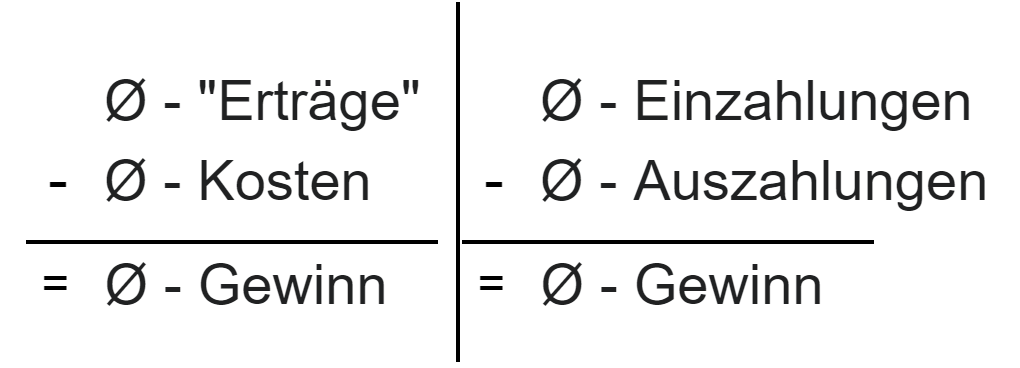

Gewinnvergleichsrechnung

→ Bei den gegebenen Investitionen werden die Gewinne verglichen

Beispiel:

Maschine A loht sich mehr.

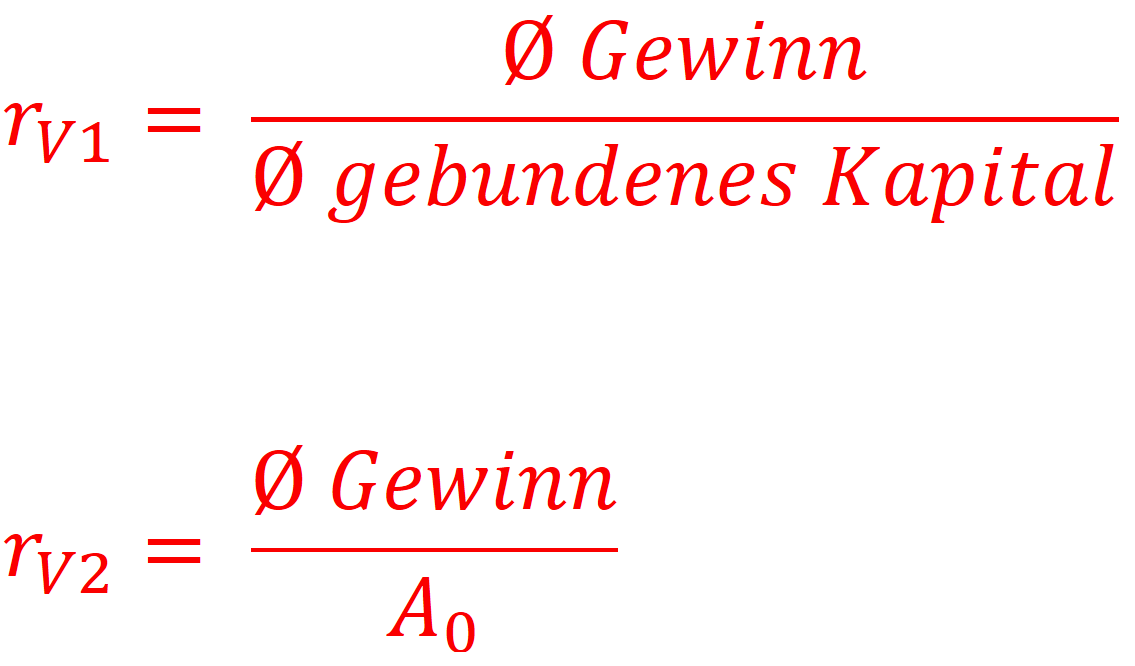

Rentabilitätsvergleichsrechnung (nicht KV)

→ Vergleich der Rentabilitäten, z.B. Umsatzrentabilität, Eigenkapital-Rentabilität, ...

Eigenkapitalrentabilität

![]()

Fremdkapitalrentabilität

= Zinssatz für Fremdkapital

Gesamtkapitalrentabilität

![]()

Rentabilitätsvergleichsrechnung (2 Versionen)

Statische Verfahren sollten nur für kurzfristige Investitionen angewandt werden. Durch geschicktes Wählen der Periode kann eine bessere Aussagekraft geschaffen werden. (Eisdiele als Beispiel mit der Saison)

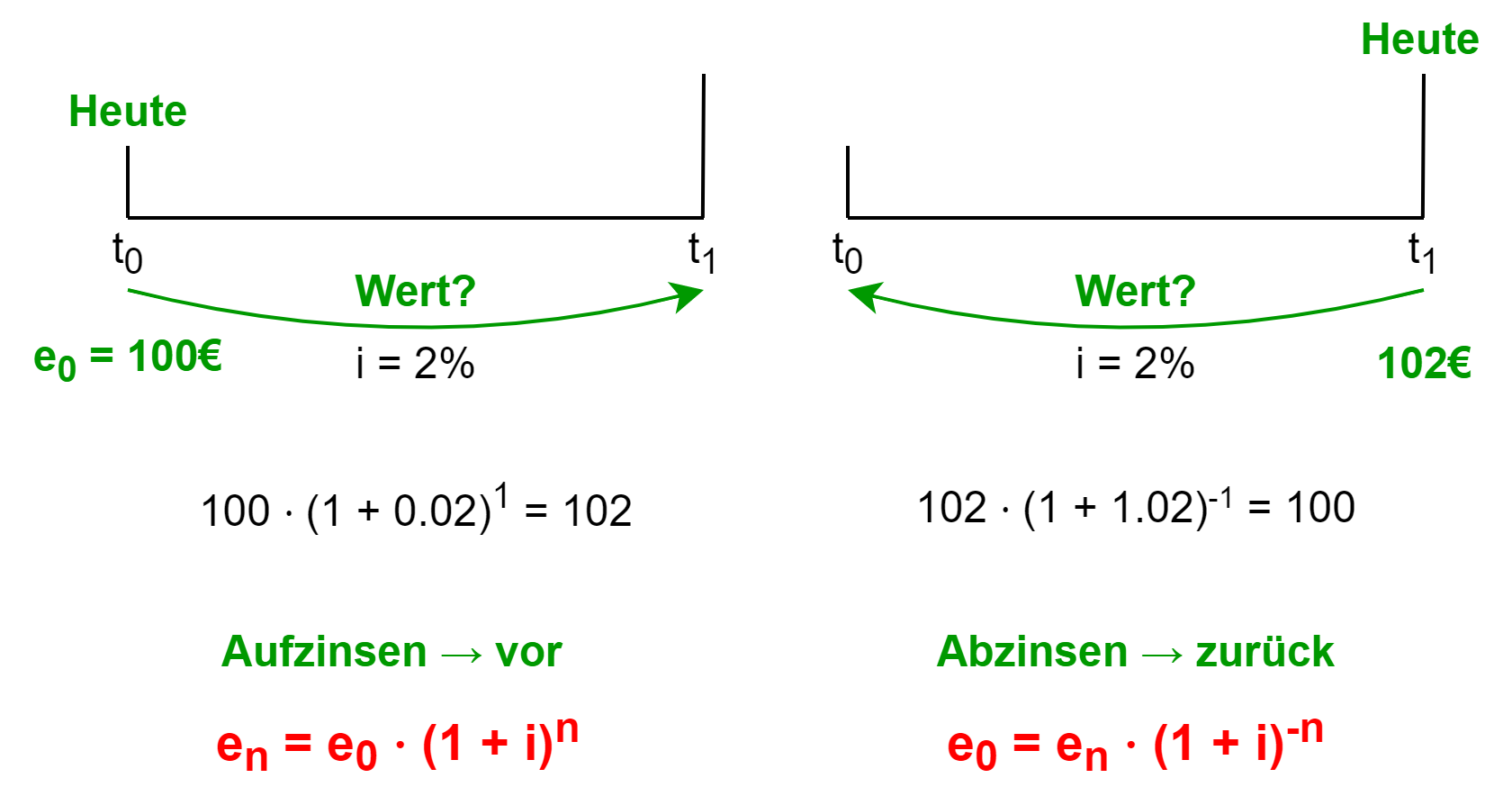

2.3 Das Barwertprinzip und der Kapitalwert

Theorie intertemporaler Entscheidungen

Frage der Zeitpräferenz:

- Einzahlung lieber heute oder in einem Jahr?

- lieber jetzt als später: positive Zeitpräferenz

- lieber später als jetzt: negative Zeitpräferenz

- Auszahlung lieber heute oder in einem Jahr?

- lieber jetzt als später: negative Zeitpräferenz

- lieber später als jetzt: positive Zeitpräferenz

Barwert einer Zahlungsreihe

et = Einzahlung t

at = Auszahlung t

dt = Einzahlungsüberschuss (et - at)

ct = Kapitalwert bez. t

Aufgaben auf Folie 9, Aufgabe 5 + 6

Annahmen beim Rechnen mit dem Kapitalwertmodell

- keine Berücksichtigung unterjähriger Zahlungen (immer jährliche Zahlungen)

- Zahlungen finden immer am Ende des Jahres statt (nachschüssig) (bis auf A0, welche immer am 01.01. passiert)

- Es wird mit Zinseszinsen gerechnet

- Alle Zahlungen sind sicher

Besondere Ausprägungen des Barwertes

Rentenbarwert

→ periodisch wiederkehrend immer dieselbe Zahlung

Aufgabe 7, 9

Annuität

→ Rente, die mit gegebenem Kapital erzielt werden kann.

Annuitätenfaktor (Wiedergewinnungsfaktor)

Rente = Annuität

2.4 Dynamische Investitionsrechenverfahren

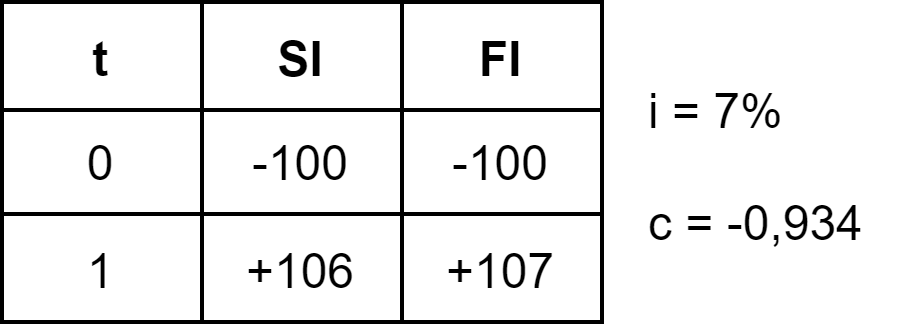

Kapitalwertmethode

→ Vergleich mit einer Alternativanlage anhand des Kapitalwerts

1. Kapitalwert > 0

a) Verglichen mit der alternativen Kapitalanlage zum Zinssatz i ist es sinnvoller, die SI durchzuführen

b) Einzahlungsüberschuss

2. Kapitalwert < 0

a) Verglichen mit der FI zum Zinssatz i ist es nicht sinnvoll, die SI durchzuführen

a) Verglichen mit der FI zum Zinssatz i ist es nicht sinnvoll, die SI durchzuführen

b) unklar, ob SI zu einem Gewinn oder Verlust führt

Aufgabe 10, 11

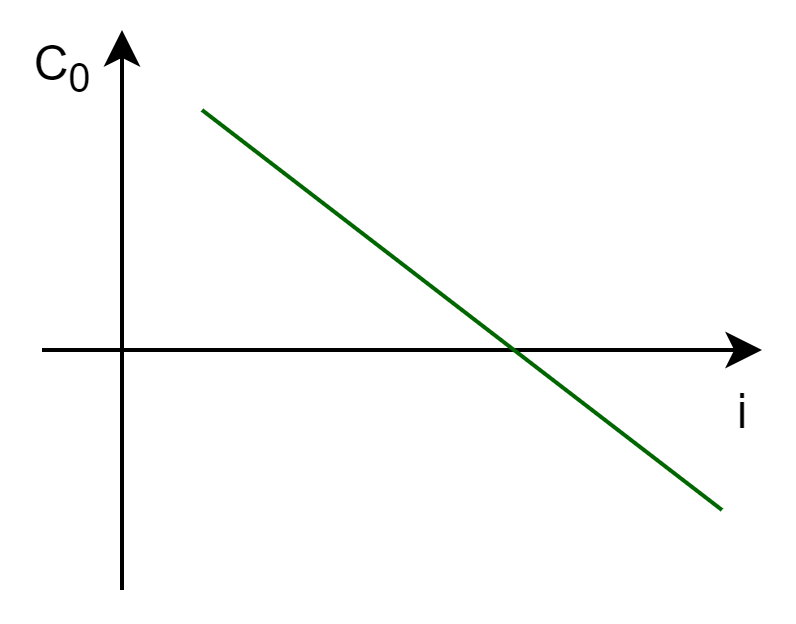

Einfluss von Zinsen

→ je höher der Zinssatz, desto niedriger der Kapitalwert

Interner Zinsfuß: C0 = 0, i wird gesucht

Interner Zinsfuß: C0 = 0, i wird gesucht

Aufgabe 12

Vermögensendwertmethode

→ Kapitalwert bezogen auf das Investitionsende

- Spezielle Variante der Kapitalwertmethode

- Vorteilhaftigkeit von SI identisch wie bei Kapitalwertmodell

- Reihenfolge mehrerer Sachinvestitionen ist ebenfalls identisch

Interne Zinsfußmethode

→ Vergleich der dynamischen Rentabilitäten

→ Zinssatz zudem C0 = 0

Muss nicht in Klausur ausgerechnet werden :)

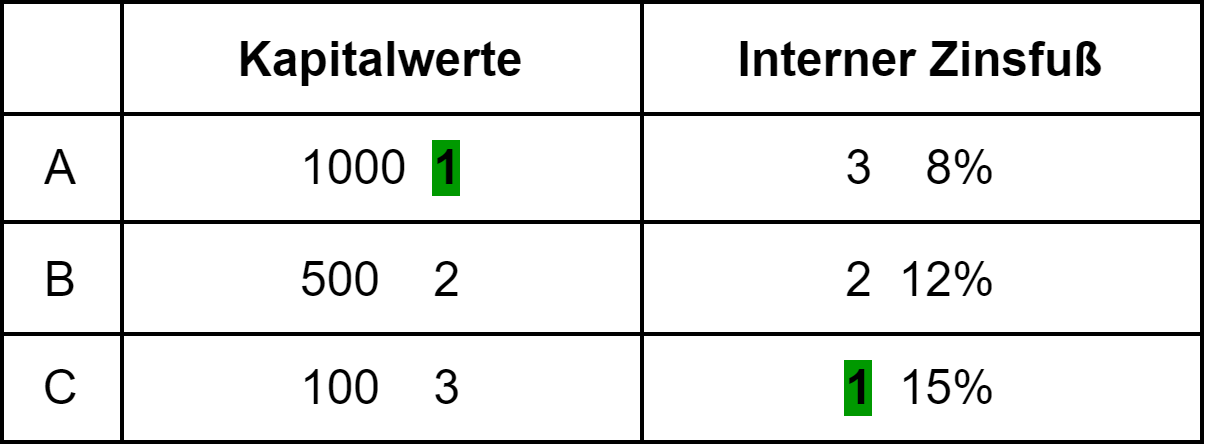

Vergleich zweier Sachinvestitionen

→ Es ist die Reihenfolge nach dem Kapitalwertmodell anzuwenden

→ Der interne Zinsfuß zeigt, wie empfindlich die Vorteilhaftigkeit der SI auf Veränderungen des Zinssatzes reagiert

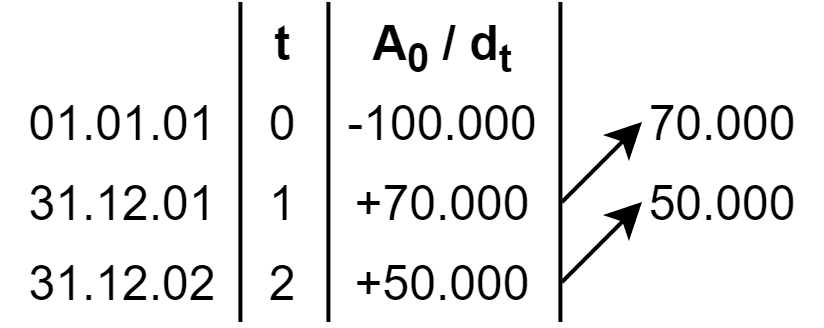

2.5 Optimale Nutzungsdauer

Einmalige Investition

Kapitalwertmethode (Königsweg)

1. Berechnung der Kapitalwerte für jede mögliche ND

2. Da wo C maximal, optimale ND (RVE beachten)

ND = -A0 + ND C1 + ND C2 + ... + CRVE = C

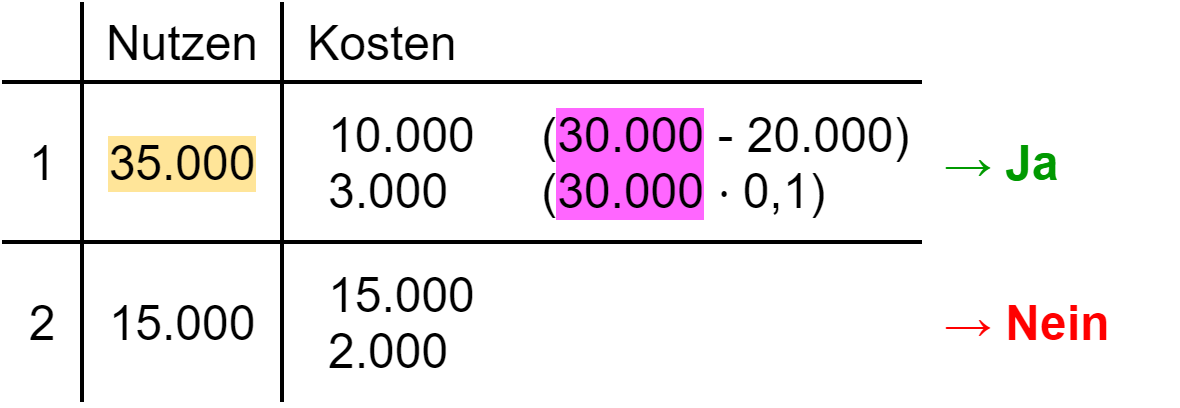

Praktikermethode

→ Jedes Jahr neu entscheiden: Weiternutzung für 1 Jahr?

| Nutzen | Kosten |

| Einzahlungsüberschuss Folgeperiode |

Wertverlust der Anlage Zinsen auf RVE |

→ Die Praktikermethode funktioniert nicht immer!

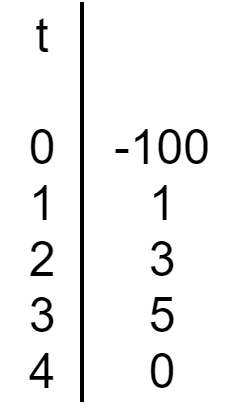

Aufgabe 15

Beispiel (Aufgabe 15):

ODER

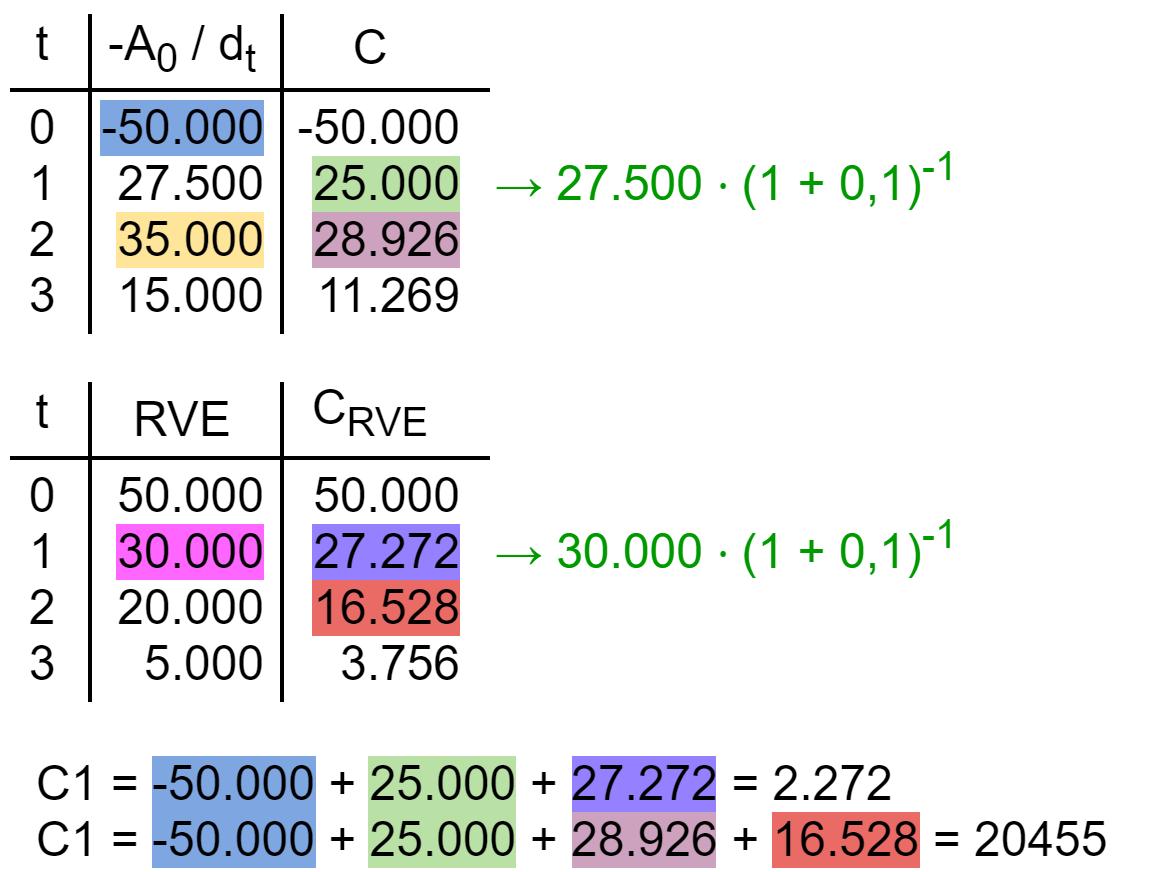

Endliche Wiederholung

→ Beginn immer mit der Folgeinvestition!

→ Die Laufzeit der Grundinvestition kann nicht länger als die der Folgeinvestition sein

Optionen:

- GI läuft über 2 Jahre

- GI läuft über 1 Jahr

1. CKette = 2.272 + 20.455 ⋅ (1 + i)-1 = 20.868

2. CKette = 20.455 + 20.455 ⋅ (1 + i)-2 = 37.356

→ Es wird immer auf die Laufzeit der FI abgezinst

→ Aufgabe 16

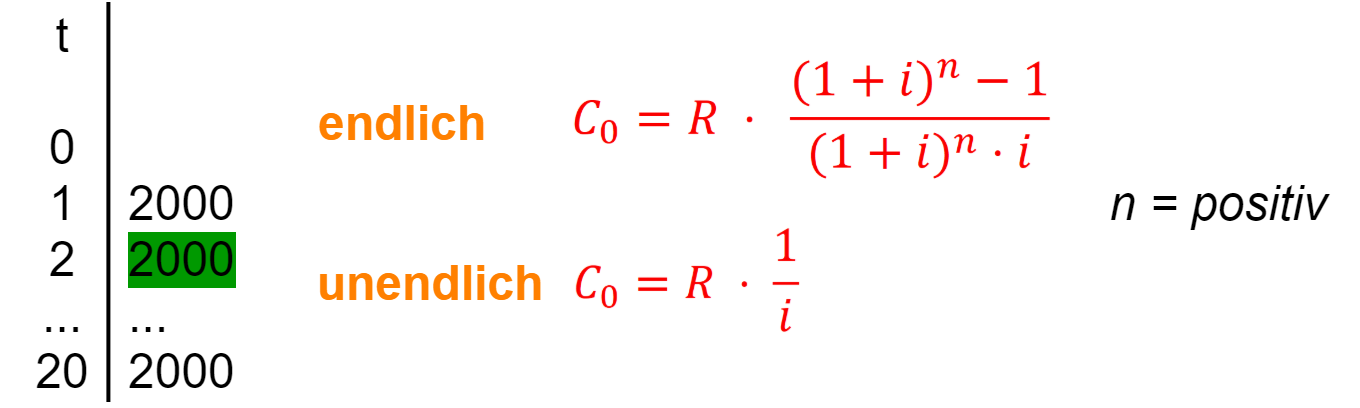

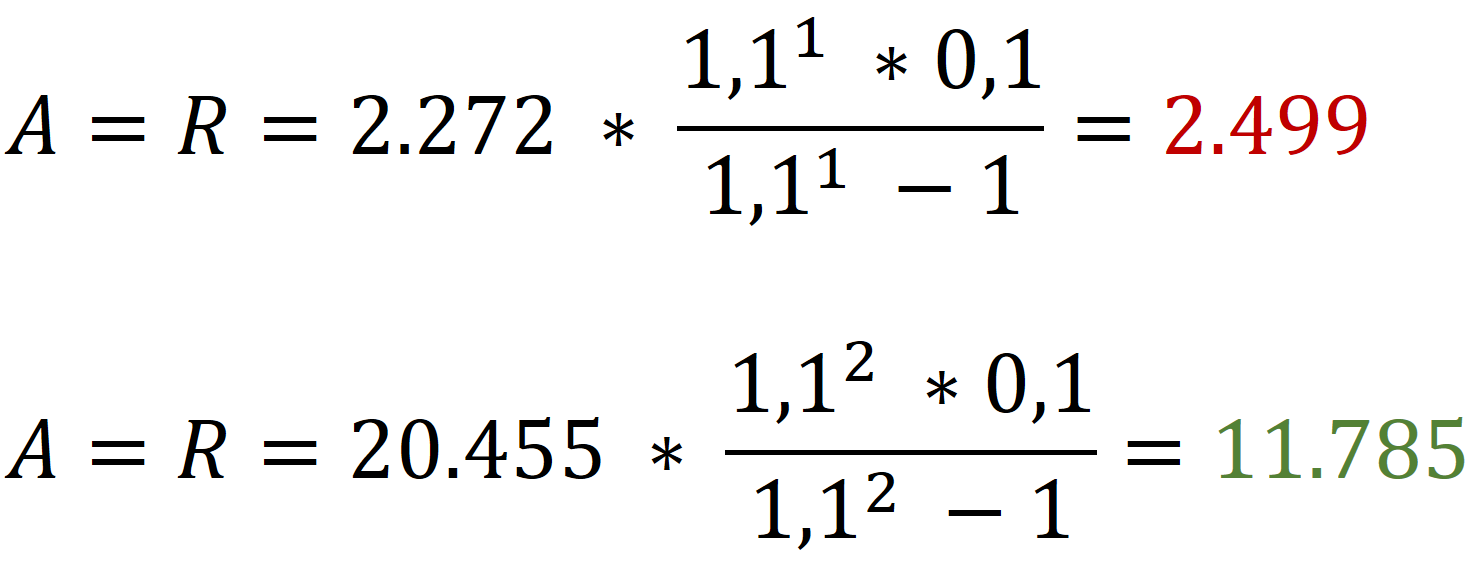

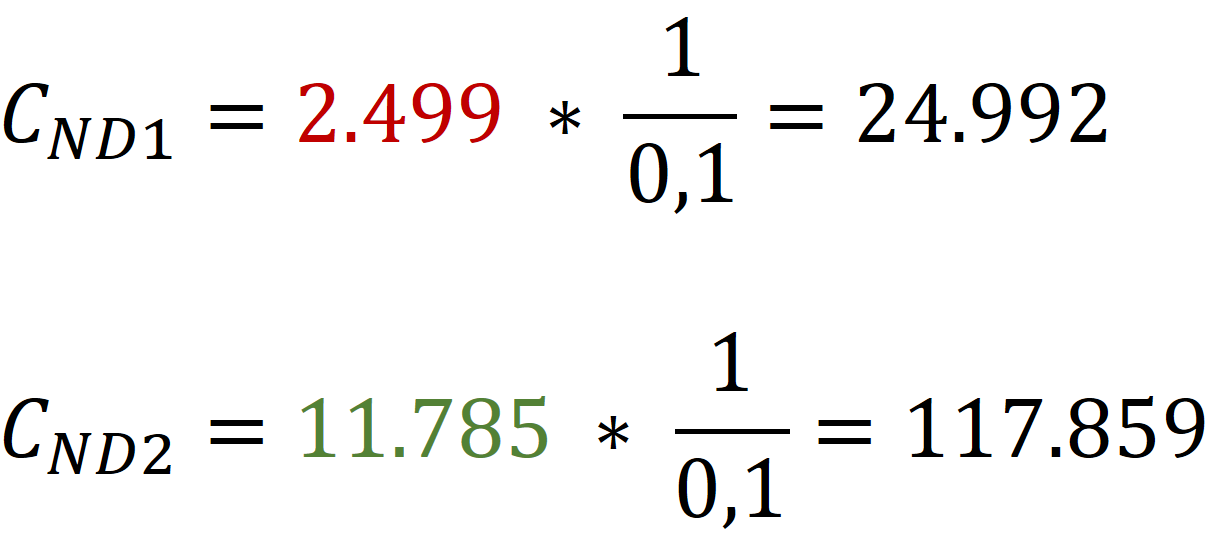

Unendliche Wiederholung

![]()

1.) Umrechnung des Kapitalwerts der jeweiligen ND in Annuitäten

→ 2.272 oder 20.455 für ND = 1 und ND = 2

2.) Einsetzen der Annuitäten in die Formel für die ewige Rente

→ Aufgabe 17

Besonders wichtig für die Klausur: Klausuraufgabe 2012

2.6 Einfluss von Steuern auf die Investitionsrechnung

Grundsätzlicher Einfluss von Ertragssteuern auf den Kapitalwert

- Verbrauchssteuern

- Energiesteuer → ganz normal als Auszahlung berücksichtigt

- Verkehrssteuern

- Grunderwerbssteuer

- ... (weitere Steuern - für uns uninteressant)

- Ertragssteuern → Diese sind abhängig vom Gewinn / Erfolg

- Einkommenssteuer (selbsterklärend)

- Körperschaftssteuer (Kapitalgesellschaften)

- Gewerbesteuer ("normale" Unternehmen)

- (Solidaritätszuschlag)

Gewinn = Erlös - Kosten

→ internes Rechnungswesen

Gewinn = Ertrag - Aufwand

→ externes Rechnungswesen

Einzahlungsüberschuss = Einzahlungen - Auszahlungen (inkl. Steuerauszahlungen) → Kapitalwertmodell

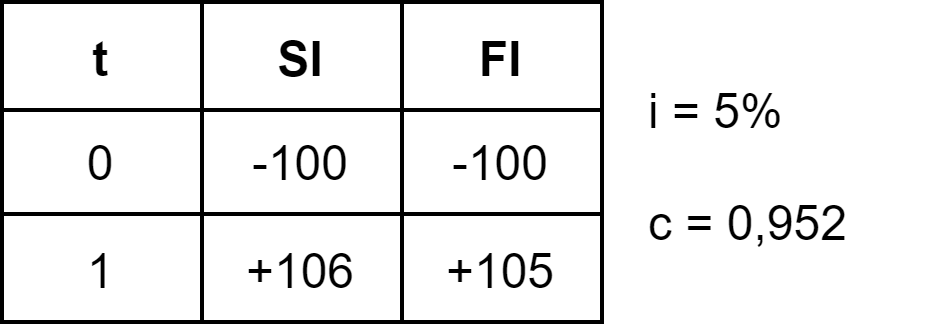

Steuern im Kapitalwertmodell

| t | -A0 / dt | AfA | Gewinn | Steuern (40%) | -A0 / dtSt | Barwert nach Steuern |

| 0 | -1 Mio. | - | - | - | -1 Mio. | -1 Mio. |

| 1 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1.06-1 |

| 2 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-2 |

| ... | ||||||

| 20 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-20 |

| 20 | 60.000 | - | 60.000 | 24.000 | 36.000 | 36.000 * 1,06-20 |

Aus Aufgabe: z.B. linear über 20 Jahre: 1 Mio / 20 = 50.000€

Gewinn = dt - AfA = 200.000 - 50.000

Steuern zum angegebenen Satz, hier 40%: Gewinn * 0,4

-A0/dt - Steuern; z.B. 200.000 - 60.000 = 140.000

Berechnen mit i nach Steuern: iSt = i * (1 - S) mit s aus Aufgabe → BW = -A0/dtSt * (1 + iSt)n

RBW aus Aufgabe für angegebene ND

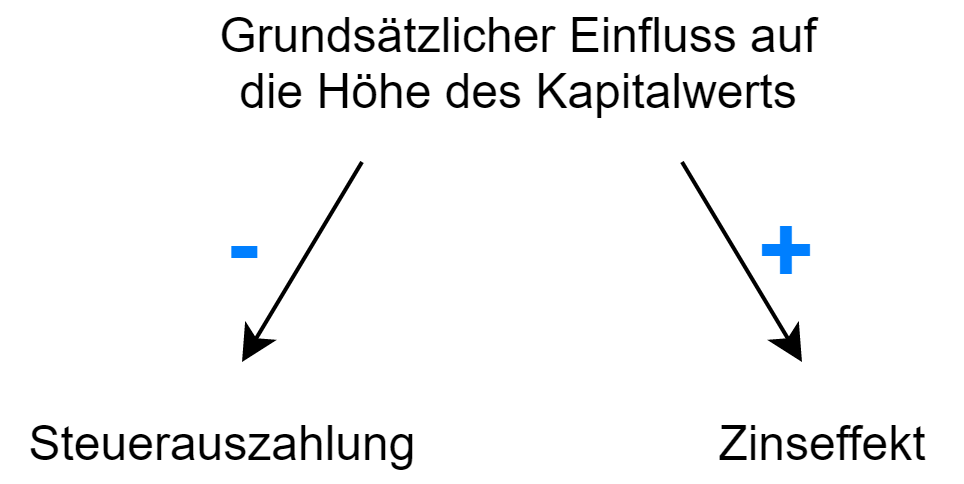

→ Steuerparadoxon

→ Der Kapitalwert nach Ertragssteuern ist größer als vor Steuern

→ Im Extremfall: CvSt < 0 CnSt > 0

→ Mit Steuern ist es sinnvoll, die SI durchzuführen, ohne nicht

→ In beiden Fällen Einzahlungsüberschuss

Bestimmung der Steuersätze in Abhängigkeit von Rechtsform, Thesaurierung, Ausschüttung

Einzelunternehmen

→ Einkommenssteuer, abhängig vom Einkommen (max. 45%)

→ Bei Gewerbetreibenden fällt zusätzlich Gewerbesteuer an

GwSt = Gewinn * 3,5% * Hebesatz (Von Gemeinde festgelegt, z.B. 400%)

→ Aber hier gibt es eine Steuerermäßigung der ESt über das 4-fache des Steuermessbetrages → 400%

→ Bei Einzelunternehmen ist es egal, ob die Gewinne thesauriert oder ausgeschüttet werden

Personengesellschaft

→ Die Personengesellschaft ist selber GwSt-pflichtig mit

GwSt = Gewinn * 3,5% * Hebesatz

→ Die Gesellschafter sind mit ihrem anteiligen Gewinn KSt und ESt pflichtig

→ Hier kommt es wieder darauf an, ob die Gesellschafter natürliche Personen (+42% ESt) oder Kapitalgesellschaften ((+15% KSt), Beachtung Ausschüttung) sind

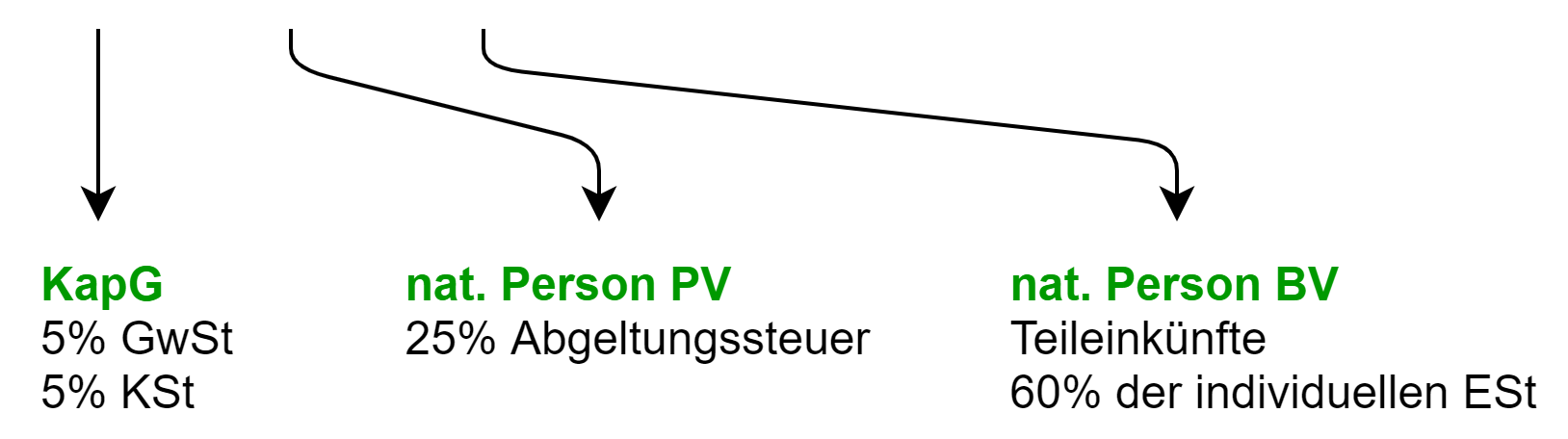

Kapitalgesellschaft

1. Ebene KapG

→ Körperschaftssteuer immer 15%

→ Gewerbesteuer mit

GwSt = Gewinn * 3,5% * Hebesatz

Beispiel:

→ Bei einer Ausschüttung kommt es bei Kapitalgesellschaften zu einer weiteren Steuerbelastung

2. Ebene Gesellschafter

| Kapitalgesellschaft | natürliche Person | natürliche Person |

| → 5% mit KSt, GwSt zu versteuern | → Privatvermögen → Abgeltungssteuer 25% |

→ Betriebsvermögen → 60% der ausgeschütteten Kapitalerträge sind ESt-pflichtig (individuelle ESt) |

| 71 * 5% * 15% = 0,5325 (KSt) 71 * 5% * 3,5% * 500% = 0,875 (GwSt) → 1,4%, insgesamt 30,4% |

71 * 25% = 17,79 | 71 * 60% * 42% = 17,892% |

→ Aufgabe 21b, Klausur 2019 3

Steuern in Kürze

| Kapitalgesellschaft | Personengesellschaft | Einzelunternehmen |

| → KSt 15% → GwSt Gewinn * 3,5% * Hebesatz |

→ GwSt Gewinn * 3,5 * Hebesatz → Gesellschafter selber KSt- / ESt-pflichtig (kommt auf Art der Gesellschaft an) |

→ ESt bis 45% → GwSt Gewinn * 3,5% * Hebesatz → Befreiung um 400% |

Ausschüttung bei Kapitalgesellschaft:

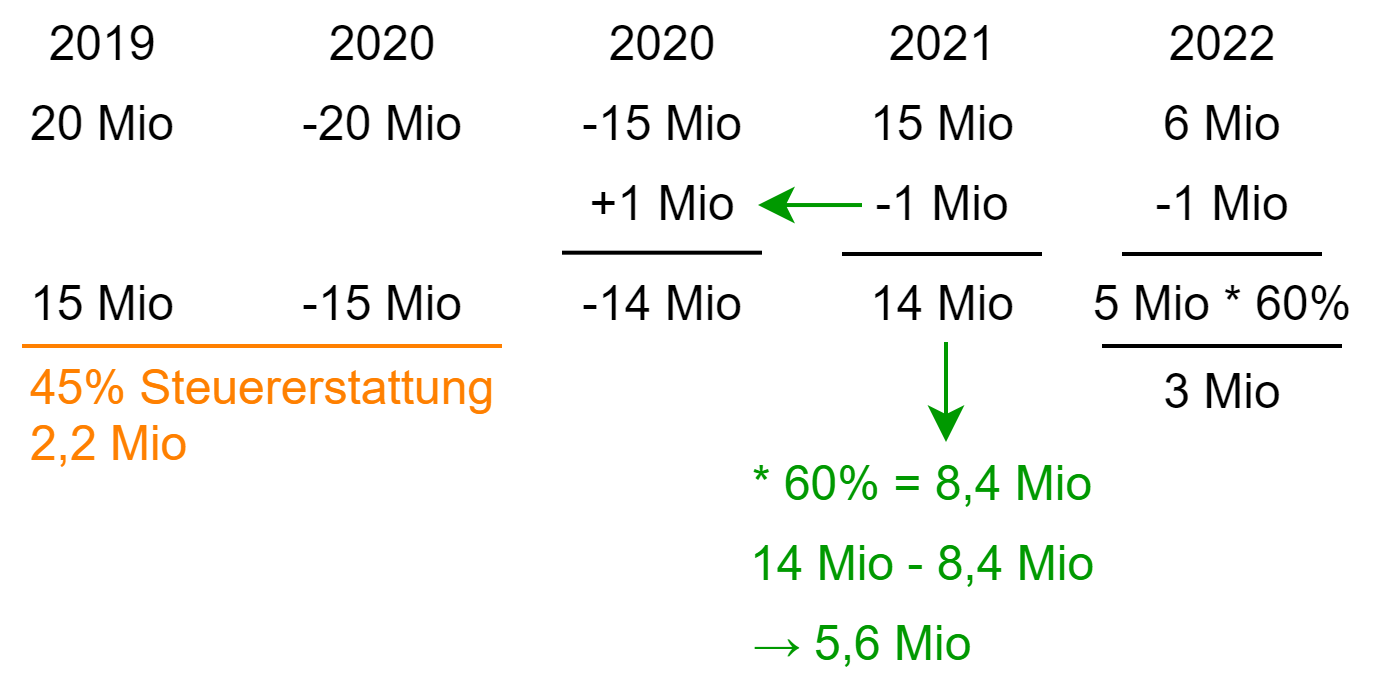

Besteuerung von Verlusten im Rahmen der Investitionsrechnung

→ Verlustrechnung von max. 5 Mio über 1 Jahr

Einkommenssteuergesetz

Einkommenssteuergesetz

→ 5 Mio zurücktragen

→ nur für 1 Jahr zurück

→ 1 Mio unbegrenzt

→ darüber zu 60%

Problem bei der Investitionsrechnung

→ Häufig werden für einzelne Investitionen separate Kapitalgesellschaften gegründet

→ Kein sofortiger Verlustausgleich möglich

→ Durch hohe Verluste in Anfangsjahren können zunächst nur teilweise, falls überhaupt, Rückträge berücksichtigt werden

4.1 Eigen- und Fremdkapital (Folie 21a)

→ Eigen- und Fremdkapital finanzieren die Vermögensgegenstände eines Unternehmens und stehen auf der Passiv-Seite der Bilanz

| EK | FK | |

| Haftung | in Höhe Einlage | - |

| Ertrag | voll GuV | Zinsanspruch |

| Leitung | berechtigt | ausgeschlossen |

| zeitl. Verfügbarkeit | unbegrenzt | terminiert |

| Steuerbelastung | voll | steuerlich absetzbar |

| Finanzierungskapazität | privat beschränkt | unbeschränkt |

→ Das Eigenkapital ist ein guter Puffer für Verluste, dauerhaft im Unternehmen und liquiditätsschonend, allerdings ist es teuer und Ausschüttungen sind nicht steuerlich absetzbar

→ Das Fremdkapital ist günstiger und die Zinsen sind steuerlich absetzbar, allerdings ist es liquiditätsbelastend und hat ein hohes Risiko

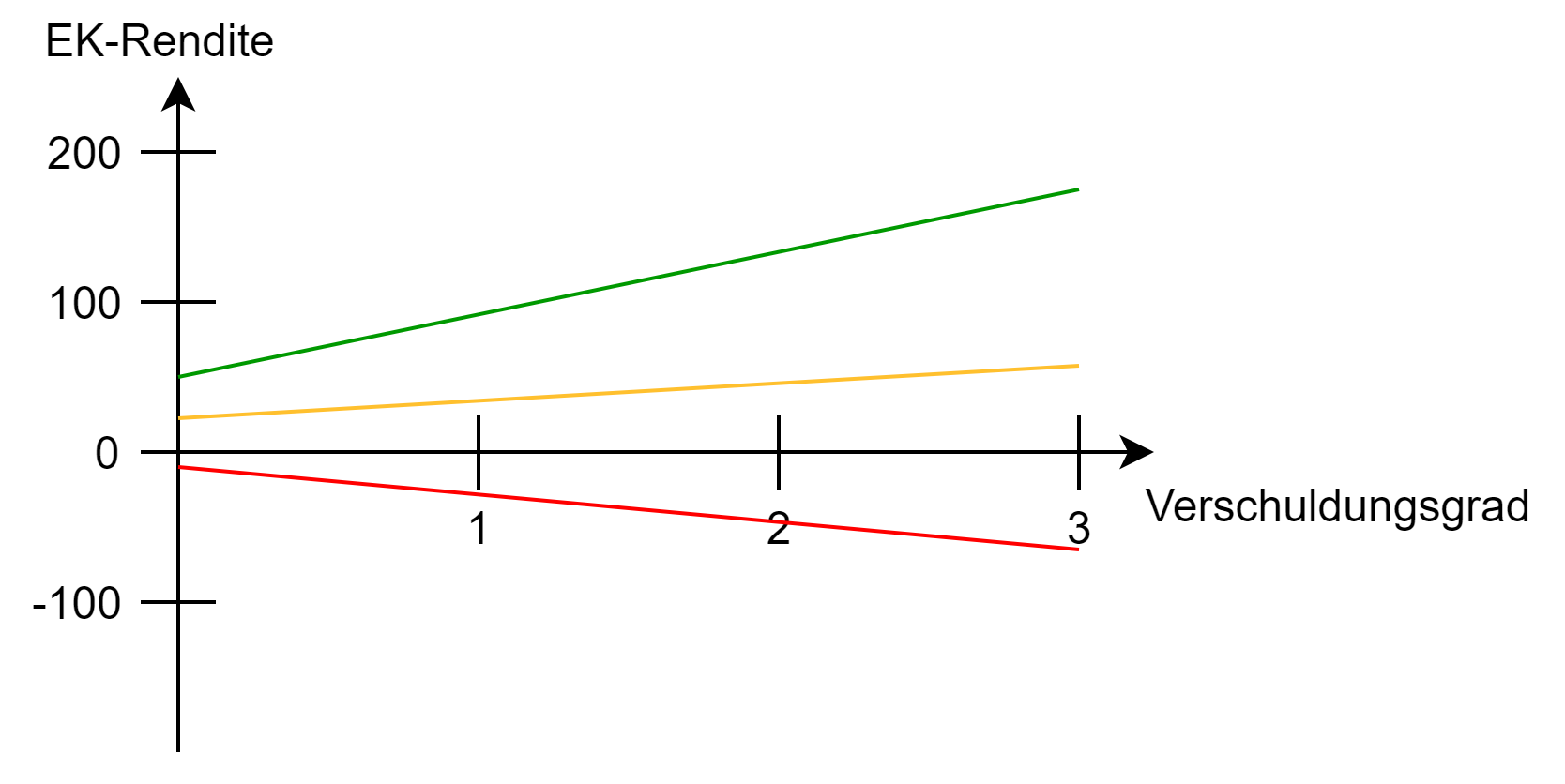

Leverage-Effekt

→ Mit steigendem Verschuldungsgrad steigt die Eigenkapital-Rentabilität (Chance)

→ Wenn es schief geht, geht es richtig schief (Risiko)

In der Aufgabe ist immer schlechtester, bester und normaler Wert für den Einzahlungsüberschuss gegeben

![]()

![]()

oder:

![]()

| V | 0 | 1/3 | 1 | 3 |

| best | 50% | 64% | 92% | 176% |

| prob. | 20% | 24% | 32% | 56% |

| worst | -10% | -16% | -28% | -64% |

Aufgabe 24

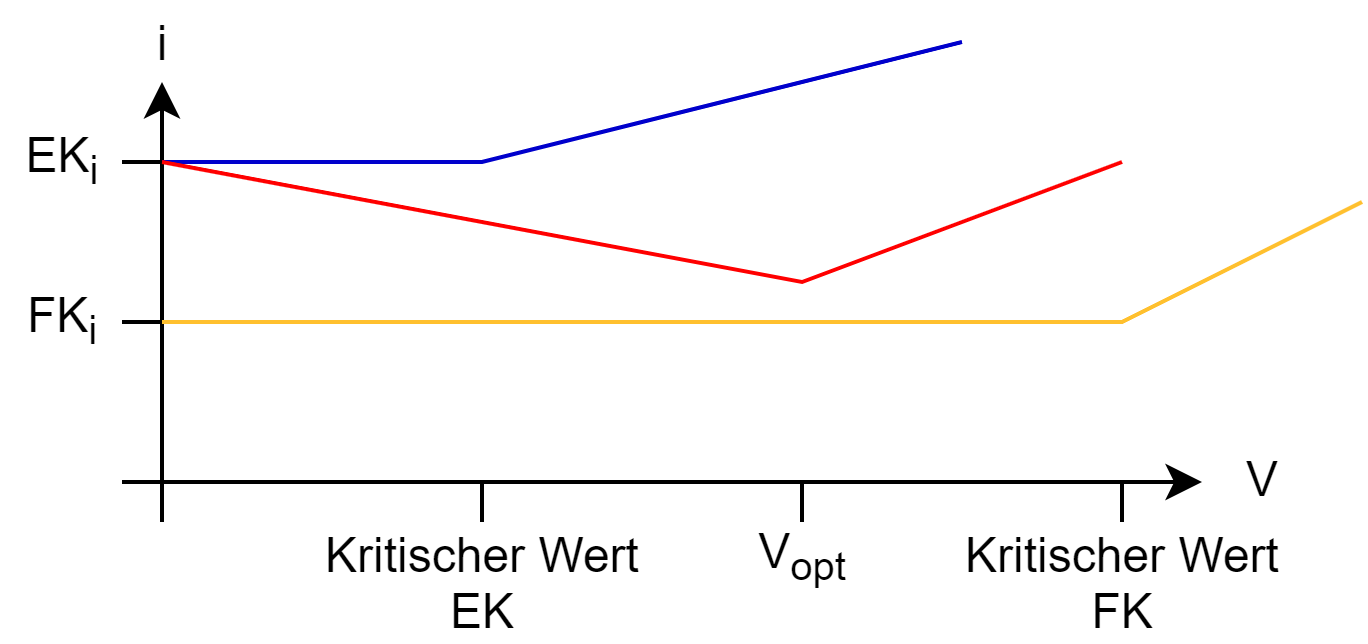

Optimale Kapitalstruktur

→ Beim Leverage-Effekt bleibt der FK-Zinssatz mit steigendem Verschuldungsgrad konstant.

→ FK: Ab einem bestimmten Verschuldungsgrad steigt der FK-Zinssatz

→ EK: Ab einem bestimmten Verschuldungsgrad verlangen EK-Geber höhere Vergütungen

![]()

Aufgabe 25

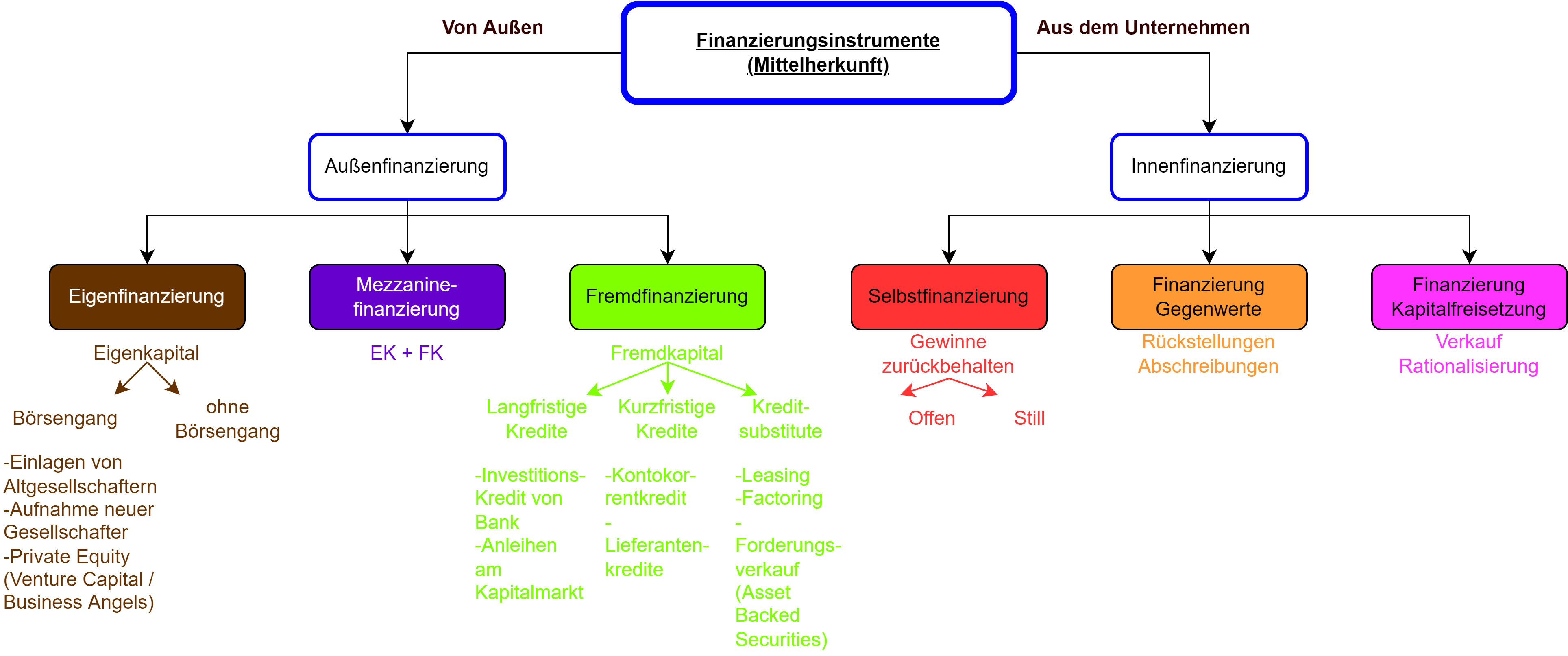

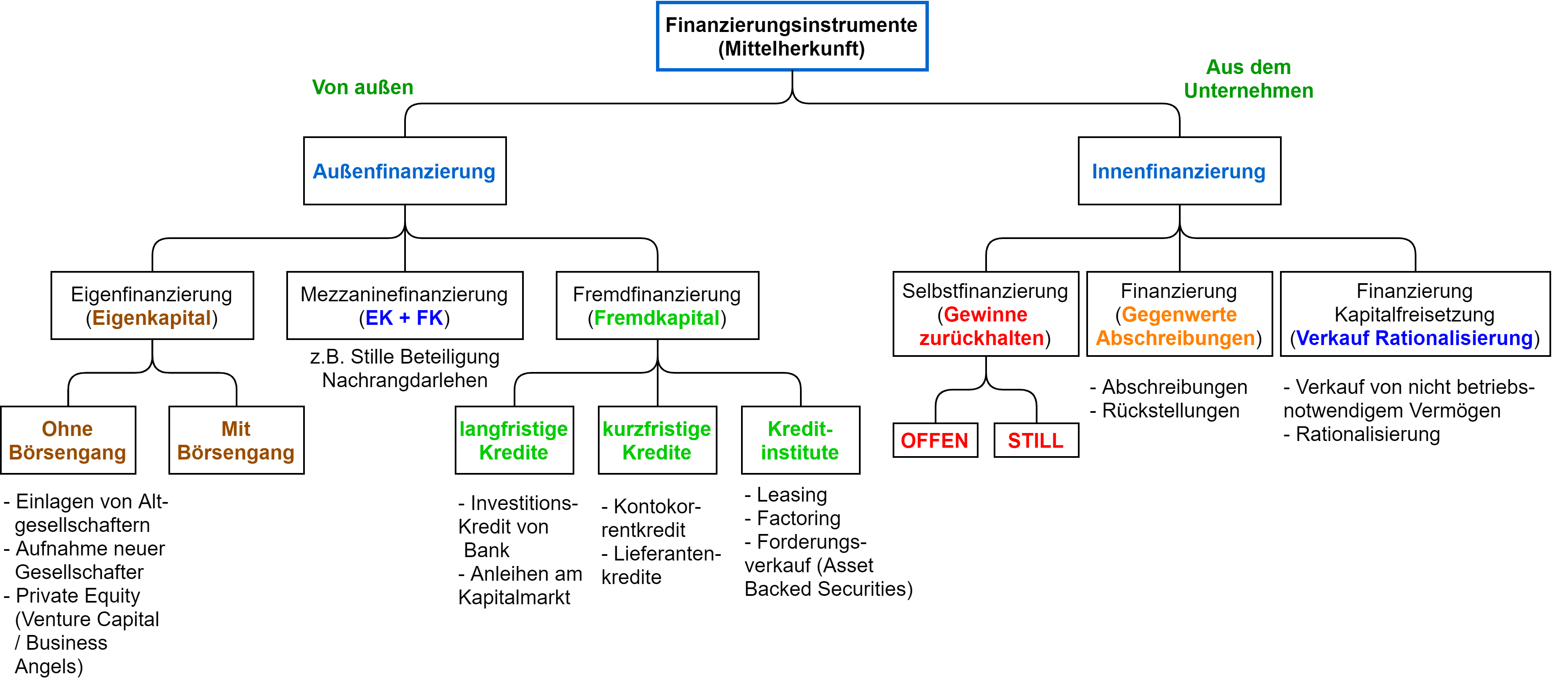

4.2 Systematisierung von Finanzierungsinstrumenten (Folie 22)

Made by Lukas

Made by Martin

Nehmt das was euch besser gefällt :)

4.3 Innenfinanzierung

Selbstfinanzierung

→ Nichtentnahme von Gewinnen

Offen: Thesaurierung ausgewiesener Gewinne (versteuert)

→ in Bilanz

Still: Thesaurierung bisher nicht ausgewiesener Gewinne (bisher nicht versteuert)

→ Unterbewertung von Aktiva (Grundstückswerte)

→ Überbewertung von Passiva (Rückstellungen)

Vorteile der Selbstfinanzierung

→ Selbstfinanzierung ist unabhängig von Banken und dem Kapitalmarkt

→ Einsatz ohne Beschränkungen möglich

→ Keine Verschiebung der Machtstruktur

→ Das Haftungskapital wird erhöht

Finanzierung aus Gegenwerten von Rückstellungen

→ Rückstellungen werden aufwandswirksam gebildet (Gewinn- und Steuermilderung)

→ Die Auflösung von Rückstellungen ist erfolgsneutral, kann aber ertragswirksam sein

Aufgabe 26

4.4 Außenfinanzierung

Eigenfinanzierung

Rechtsformen (nicht KR)

→ Einzelkaufmann, OHG, KG, GmbH, AG

→ Folie 23

Eigenfinanzierung ohne Börsenzugang (nicht KR)

- Einzelunternehmen → Eigene Einlage, Selbstfinanzierung

- OHG → Eigene Einlage, Aufnahme weiterer Unternehmer

- KG → Eigene Einlage, Aufnahme weiterer Unternehmer

- GmbH → Eigene Einlage, Aufnahme weiterer Gesellschafter

→ Folie 24

Kapitalerhöhung an der Börse → AG

- ordentliche Kapitalerhöhung

- genehmigtes Kapital

- Ermächtigung vom Vorstand

- Bedingtes Kapital

- Wandel- und Optionsrechte

Preisspanne neuer Aktien

- Untergrenze: Unterpariemission ist verboten (unter Nennwert)

- Obergrenze: Börsenkurs für Altaktien

→ Im Ergebnis: Ausgabekurs < Börsenkurs der Altaktien

→ Bei einer Kapitalerhöhung haben bisherige Aktionäre ein Bezugsrecht im Verhältnis. Diese Teilnahme an der Kapitalerhöhung behält die aktuelle Marktstruktur herbei.

Beispiel: Ein Aktionär hält vor einer Kapitalerhöhung 30% der Aktien. Durch das Bezugsrecht erhält er die Möglichkeit seinen Anteil bei 30% zu halten, indem er zukauft.

![]()

Ermittlung des rechnerischen Werts des Bezugsrecht

-

- Kapital: 10 Mio.

- Nominalwert: 1€

- Kurs: 200€

- Kapitalerhöhung: 2 Mio. junge Aktien

- Ausgabekurs: 170€ / Aktie

![]()

→ 5 Alte Aktien (5 Bezugsrechte) berechtigen zum Kauf von einer neuen Aktie

![]()

vorher: 1 Aktie a 200€

nachher: 1 Aktie a 195€ + Wert des Bezugsrechts 5€

→ Sinken des Börsenkurses nach Kapitalerhöhung → Verwässerungseffekt (umso höher die Kapitalerhöhung, je niedriger der Ausgabekurs der neuen Aktie)

Fremdfinanzierung

Langfristige Kredite

→ Folie 26

nicht klausurrelevant 🎉💃

Lieferantenkredit

→ nicht klausurrelevant 🎉💃

Factoring

→ Folie 37

→ nicht klausurrelevant 🎉💃

Leasing

Operate Leasing

- kurzfristig kündbar

- normale Mietverträge

Finanzierungsleasing

- Abschluss über längeren Zeitraum

Leasing-Geber → Zurechnung

→ normaler Mietvertrag

Leasing-Nehmer

"Im Ergebnis kreditfinanzierter Erwerb eines Wirtschaftsgutes"

→ Verkauf in Ratenzahlung