4. Semester

Januar 2022 - März 2022

- Investition & Finanzierung

- Gliederung

- 1.1 Die finanzwirtschaftliche Grundproblematik

- 1.2 Aufgaben der Finanzwirtschaft

- 1.3 Unternehmerische Ziele

- 2.1 Investitionsrechnung Einführung

- 2.2 Statische Verfahren

- 2.3 Das Barwertprinzip und der Kapitalwert

- 2.4 Dynamische Investitionsrechenverfahren

- 2.5 Optimale Nutzungsdauer

- 2.6 Einfluss von Steuern auf die Investitionsrechnung

- 4.1 Eigen- und Fremdkapital (Folie 21a)

- 4.2 Systematisierung von Finanzierungsinstrumenten (Folie 22)

- 4.3 Innenfinanzierung

- 4.4 Außenfinanzierung

- Rechnernetze

- OSI- & TCP/IP-Modell Wiederholung

- Routing

- HTTP

- DHCP

- Source-NAT

- Port-Forwarding / Destination-NAT

- Symmetrische & Asymmetrische Verschlüsselung

- SSH

- SSH-Tunnel

- DNS

- Subnetting

- IPv4 & IPv6

- 4 in 6

- 6 in 4

- VPN-ESP

- Well Known Ports (Nice to know, nicht prüfungsrelevant)

- VPN by Falko

- Azubi Lab

- Testseite

- Projektmanagement

- Projekt-Definition

- Projektmanagement

- Geschichte des Projektmanagements

- Vorgehensweise im Projektmanagement

- Strategische Projektauswahl

- Projektdefinition

- Projektakteure

- Projektorganisation

- Projektstrukturplan

- Projektplanung

- Prozessmanagement

Investition & Finanzierung

Gliederung

- Einführung

- Finanzwirtschaftliche Grundproblematik

- Aufgaben der Finanzwirtschaft

- Unternehmerische Ziele

- Investitionsrechnung

- Einführung

- Verfahren der Investitionsrechnung

- Statische Verfahren

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Rentabilitätsvergleichsrechnung

- Das Bartwertprinzip und der Kapitalmarkt

- Theorie temporaler Entscheidung

- Barwert einer Zahlungsreihe

- Annahmen beim Rechnen mit dem Kapitalwertmodell

- Besondere Ausprägungen des Barwerts

- Dynamische Investitionsrechenverfahren

- Kapitalwertmethode

- Vermögensendwertmethode

- Interne Zinsfußmethode

- Optimale Nutzungsdauer

- Einmalige Investition

- Endliche Wiederholung

- Unendliche Wiederholung

- Einfluss von Steuern auf die Investitionsrechnung

- Grundsätzlicher Einfluss von Ertragssteuern auf den Kapitalwert

- Bestimmung der Steuersätze in Abhängigkeit von Rechtsform und Thesaurierung/Ausschüttung

- Besteuerung von Verlusten im Rahmen der Investition

- Einführung

- ?

- Finanzierung

- Eigen- und Fremdkapital

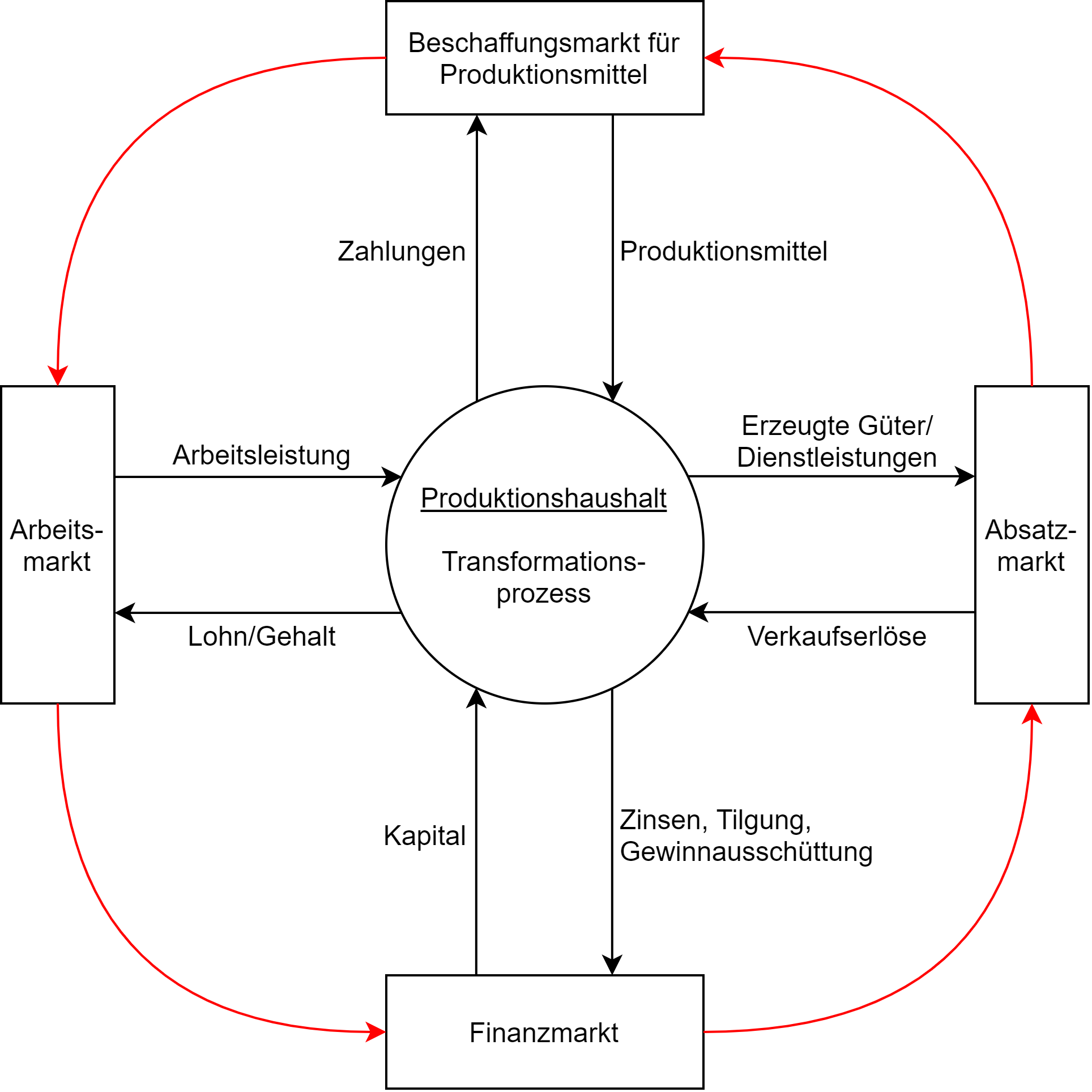

1.1 Die finanzwirtschaftliche Grundproblematik

Die Einbindung des Unternehmens im Marktsystem

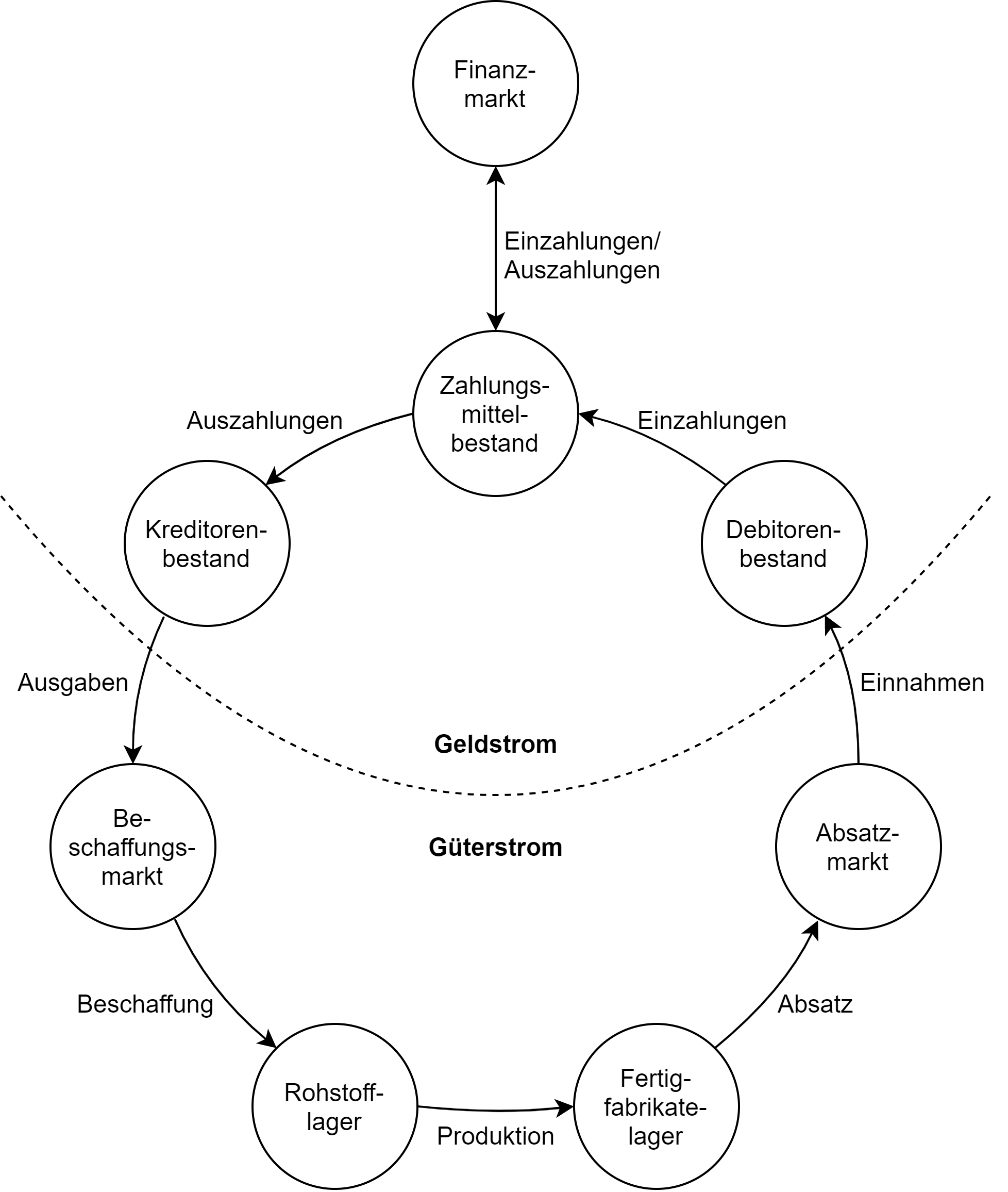

Güter- und Geldstrom in der Unternehmung

1.2 Aufgaben der Finanzwirtschaft

Deckung des Kapitalbedarfs - Kapitalausbringung (Finanzierung)

- Einnahmen und Ausgaben fallen zeitlich auseinander

- Einnahmen und Ausgaben fallen betraglich auseinander

- Kapitalstruktur

- Eigenkapital (steht zeitlich unbefristet zur Verfügung)

- Fremdkapital (immer zeitlich befristet - z.B. Kredit über mehrere Jahre zurückzahlen)

- Kapitalvolumen

- Kapitalkosten (Bestimmung der optimalen (minimalen) Kapitalkosten)

Investieren von Geld - Kapitalanlage (Investition)

- Welche Vermögensgegenstände? (Welche Investition?)

- In welchem Umfang?

- Wie lange soll die Kapitalanlage erfolgen? (Nutzungsdauer)

- Unter Einbezug von Folgeinvestitionen

- Ohne Steuern / mit Steuern?

Wahrung des finanziellen Gleichgewichts

- Vermeidung von Illiquidität (des Eindrucks, dass man zahlungsunfähig werden könnte)

Eigenkapital ist gefährlich - nur dann zur Verfügung stellen wenn man für die Bereitstellung eine Risikovergütung bekommt.

Eigenkapital ist teuer, Fremdkapital ist billig

1.3 Unternehmerische Ziele

- Gewinnmaximierung

- Wachstum

- Umsatz

- Steigerung des Marktanteils (Starkes Beispiel FlixBus)

- Unabhängigkeit bei Familienunternehmen

- Mitarbeiterzufriedenheit

- Ökologische Aspekte (Umwelt)

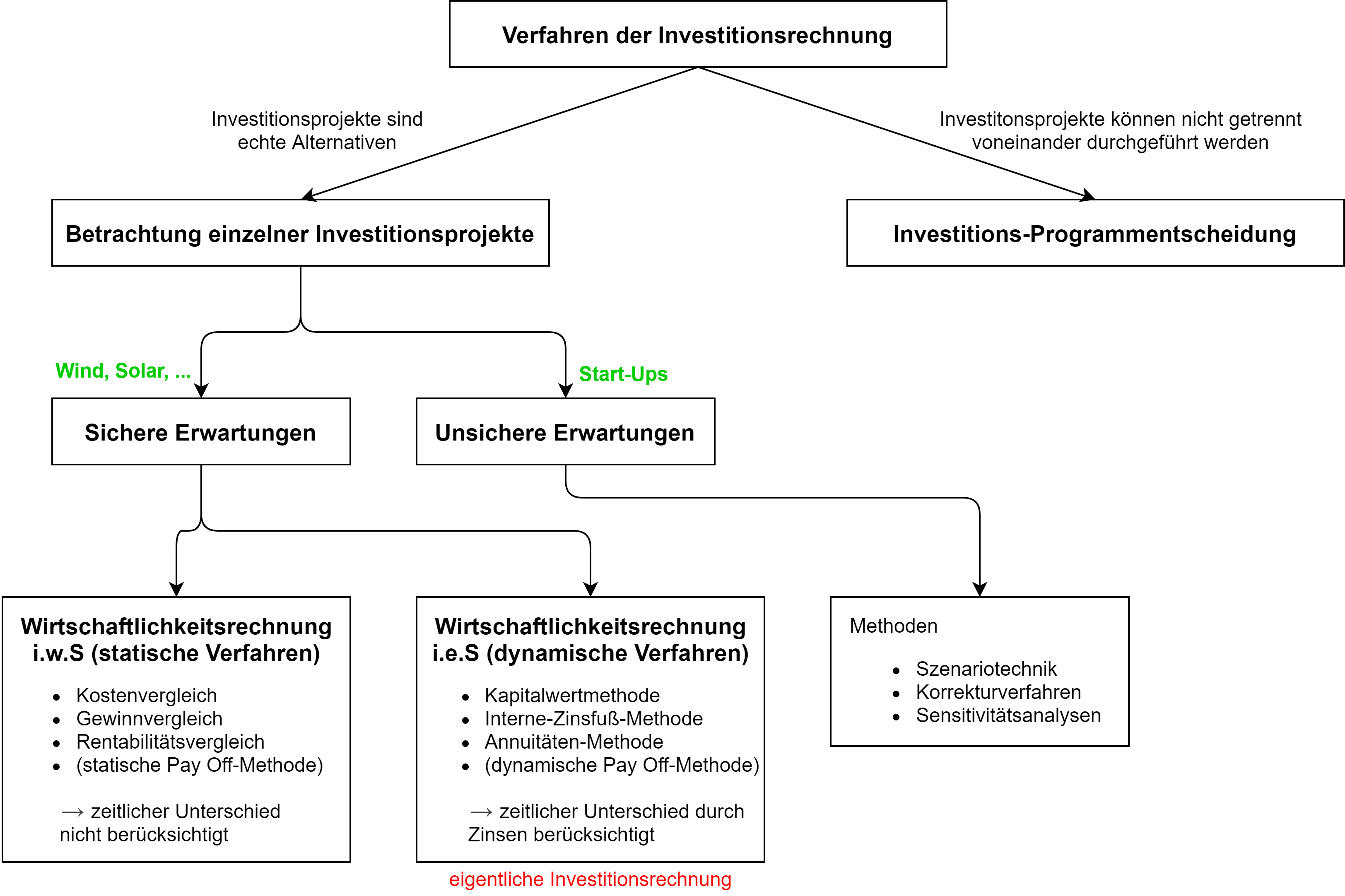

2.1 Investitionsrechnung Einführung

Definition (Zahlungsorientierter Investitionsbegriff)

- Eine Investition ist eine betriebliche Tätigkeit,

- ...die zu unterschiedlichen Zeitpunkten zu Aus- und Einzahlung führt

- ...wobei dieser Vorgang regelmäßig mit einer Auszahlung beginnt

Kapitalwertmethode Synonym Barwertmethode

2.2 Statische Verfahren

Beim statischen Verfahren wird eine Periode repräsentativ für alle Perioden genommen (Durchschnitt). Daher funktioniert das Verfahren bei starken Schwankungen nicht. Der zeitlich unterschiedliche Anfall von Ein- und Auszahlungen wird nicht berücksichtigt.

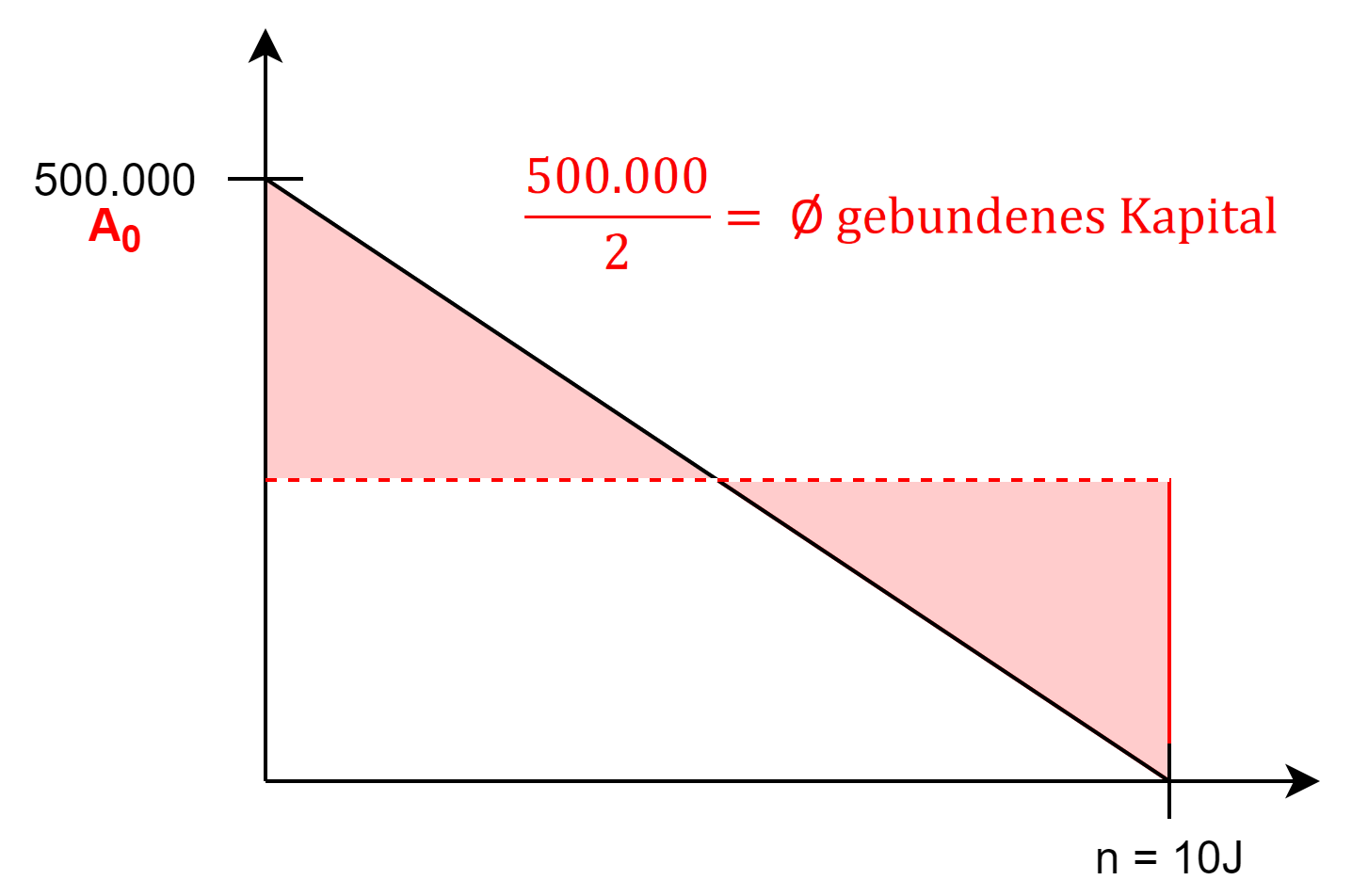

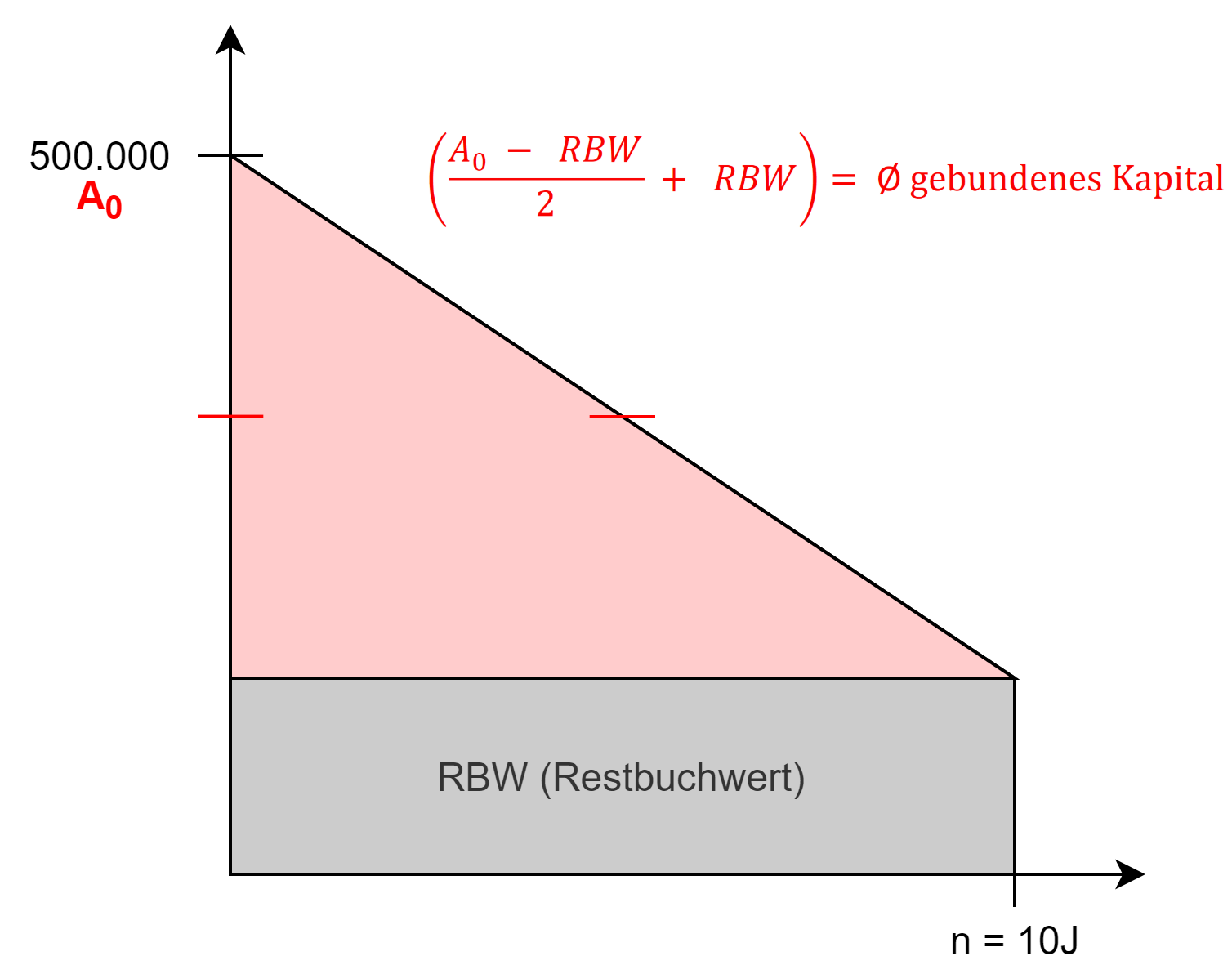

Kostenvergleichsrechnung

- Vergleich der Durchschnittskosten mehrerer Investitions-Objekte

- Das Investitionsobjekt mit den geringsten Ø-Kosten ist optimal

Problem: Es ist unklar, ob die Investition sinnvoll ist; Gewinn

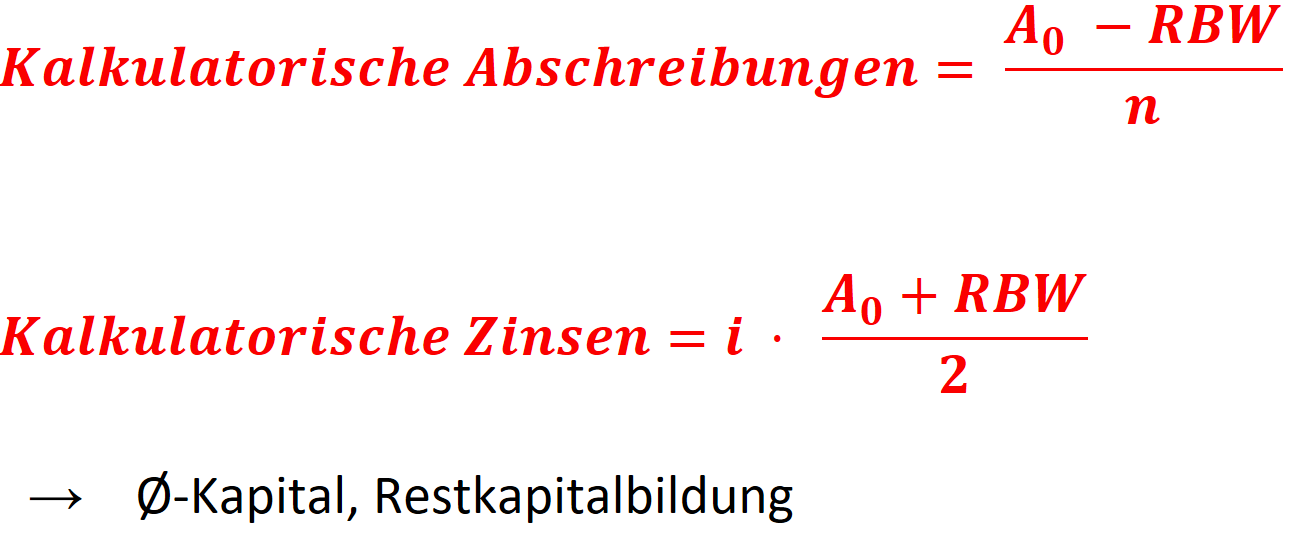

Spezielle Kostenform

RBW = Restbuchwert; i = Zinssatz; A0 = Anschaffungskosten, n = Nutzungsdauer

Kalkulatorische Zinsen → Opportunitätskosten auf Basis des durchschnittlichen gebundenen Kapitals

Aufgabe 1

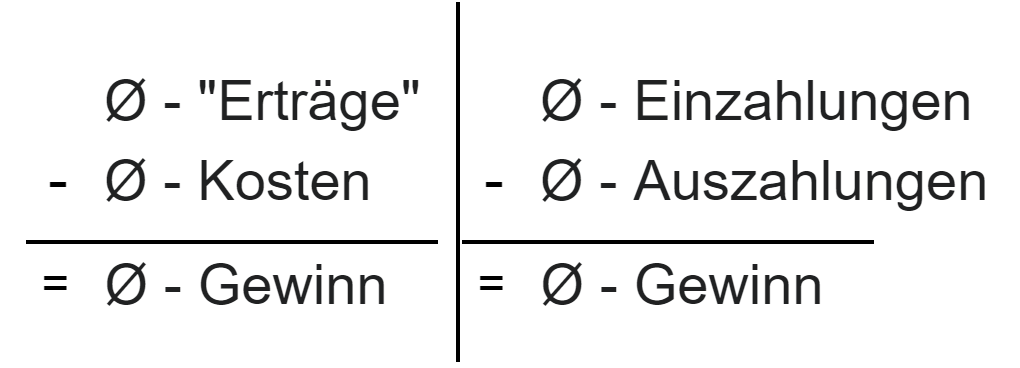

Gewinnvergleichsrechnung

→ Bei den gegebenen Investitionen werden die Gewinne verglichen

Beispiel:

Maschine A loht sich mehr.

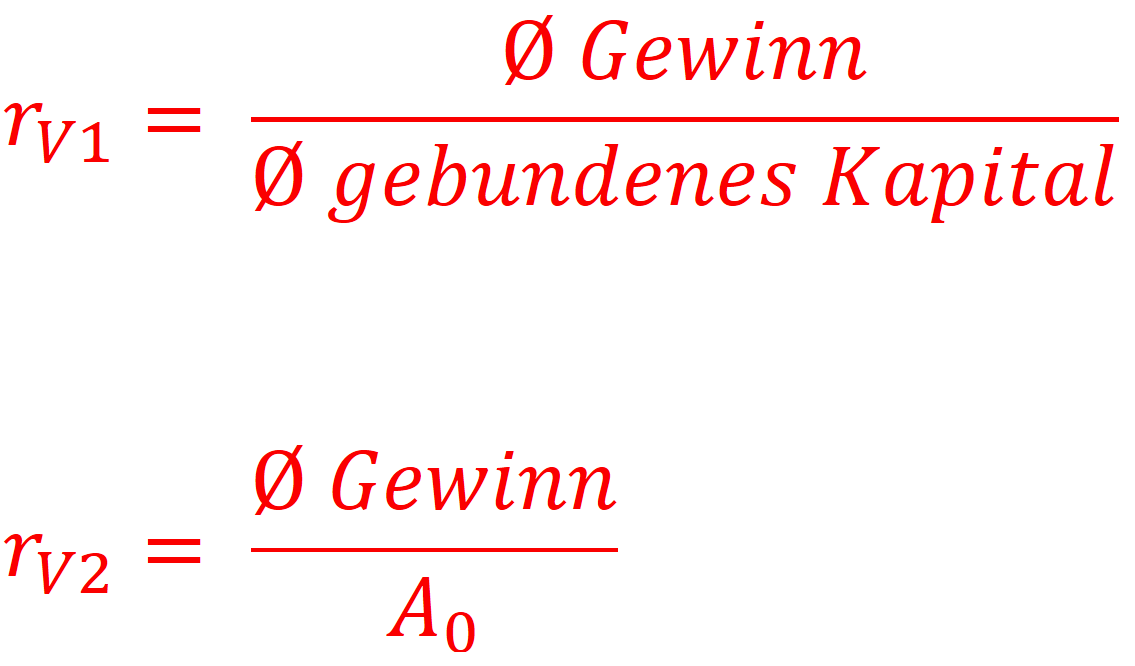

Rentabilitätsvergleichsrechnung (nicht KV)

→ Vergleich der Rentabilitäten, z.B. Umsatzrentabilität, Eigenkapital-Rentabilität, ...

Eigenkapitalrentabilität

![]()

Fremdkapitalrentabilität

= Zinssatz für Fremdkapital

Gesamtkapitalrentabilität

![]()

Rentabilitätsvergleichsrechnung (2 Versionen)

Statische Verfahren sollten nur für kurzfristige Investitionen angewandt werden. Durch geschicktes Wählen der Periode kann eine bessere Aussagekraft geschaffen werden. (Eisdiele als Beispiel mit der Saison)

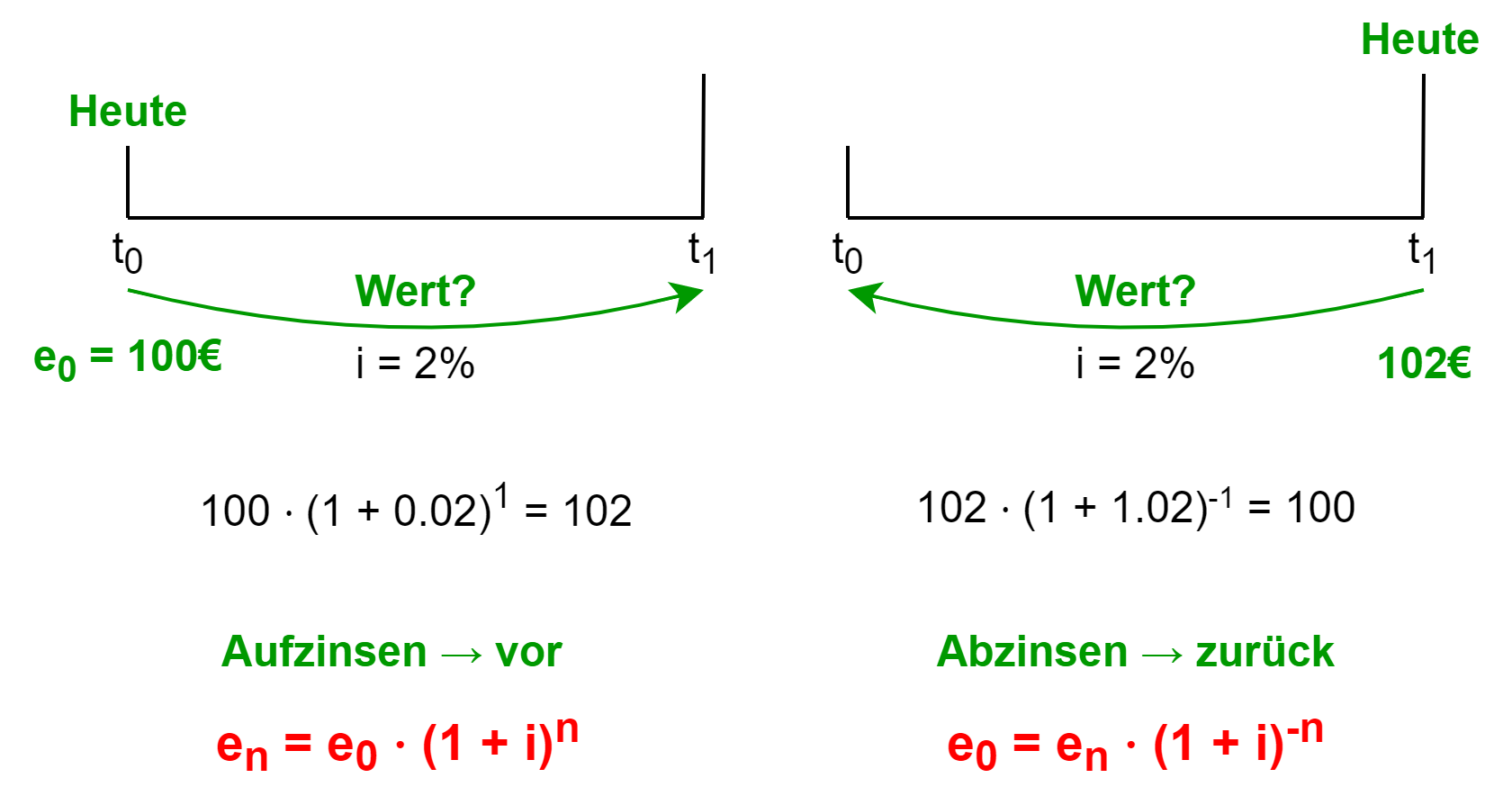

2.3 Das Barwertprinzip und der Kapitalwert

Theorie intertemporaler Entscheidungen

Frage der Zeitpräferenz:

- Einzahlung lieber heute oder in einem Jahr?

- lieber jetzt als später: positive Zeitpräferenz

- lieber später als jetzt: negative Zeitpräferenz

- Auszahlung lieber heute oder in einem Jahr?

- lieber jetzt als später: negative Zeitpräferenz

- lieber später als jetzt: positive Zeitpräferenz

Barwert einer Zahlungsreihe

et = Einzahlung t

at = Auszahlung t

dt = Einzahlungsüberschuss (et - at)

ct = Kapitalwert bez. t

Aufgaben auf Folie 9, Aufgabe 5 + 6

Annahmen beim Rechnen mit dem Kapitalwertmodell

- keine Berücksichtigung unterjähriger Zahlungen (immer jährliche Zahlungen)

- Zahlungen finden immer am Ende des Jahres statt (nachschüssig) (bis auf A0, welche immer am 01.01. passiert)

- Es wird mit Zinseszinsen gerechnet

- Alle Zahlungen sind sicher

Besondere Ausprägungen des Barwertes

Rentenbarwert

→ periodisch wiederkehrend immer dieselbe Zahlung

Aufgabe 7, 9

Annuität

→ Rente, die mit gegebenem Kapital erzielt werden kann.

Annuitätenfaktor (Wiedergewinnungsfaktor)

Rente = Annuität

2.4 Dynamische Investitionsrechenverfahren

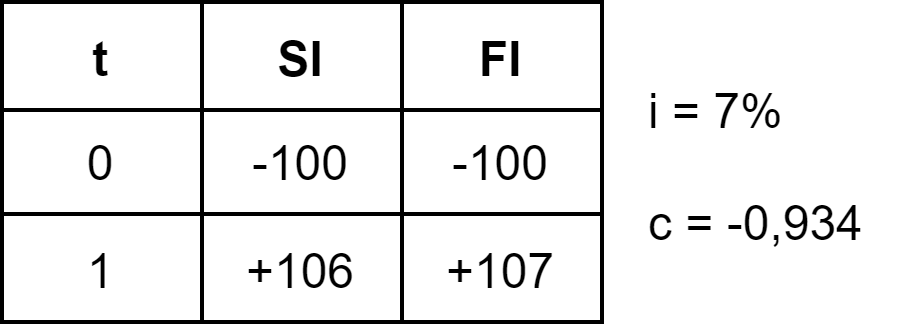

Kapitalwertmethode

→ Vergleich mit einer Alternativanlage anhand des Kapitalwerts

1. Kapitalwert > 0

a) Verglichen mit der alternativen Kapitalanlage zum Zinssatz i ist es sinnvoller, die SI durchzuführen

b) Einzahlungsüberschuss

2. Kapitalwert < 0

a) Verglichen mit der FI zum Zinssatz i ist es nicht sinnvoll, die SI durchzuführen

a) Verglichen mit der FI zum Zinssatz i ist es nicht sinnvoll, die SI durchzuführen

b) unklar, ob SI zu einem Gewinn oder Verlust führt

Aufgabe 10, 11

Einfluss von Zinsen

→ je höher der Zinssatz, desto niedriger der Kapitalwert

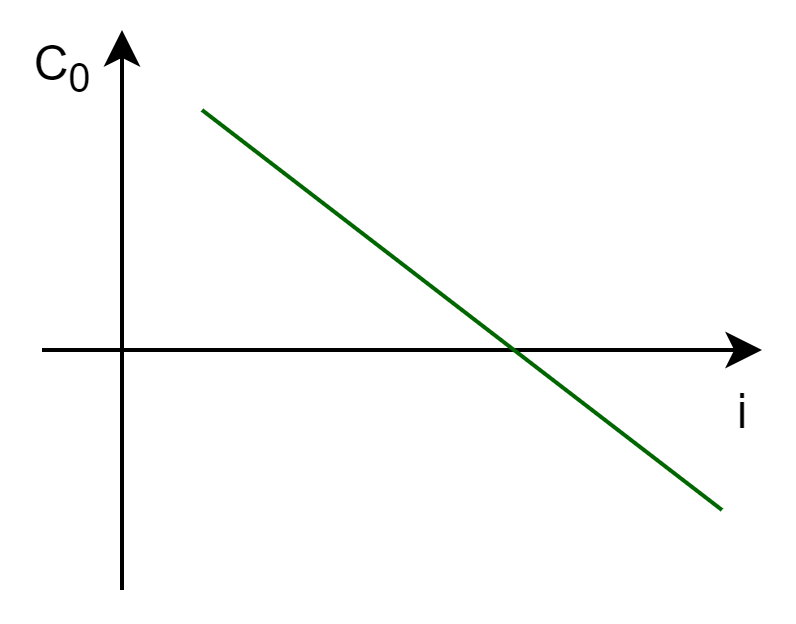

Interner Zinsfuß: C0 = 0, i wird gesucht

Interner Zinsfuß: C0 = 0, i wird gesucht

Aufgabe 12

Vermögensendwertmethode

→ Kapitalwert bezogen auf das Investitionsende

- Spezielle Variante der Kapitalwertmethode

- Vorteilhaftigkeit von SI identisch wie bei Kapitalwertmodell

- Reihenfolge mehrerer Sachinvestitionen ist ebenfalls identisch

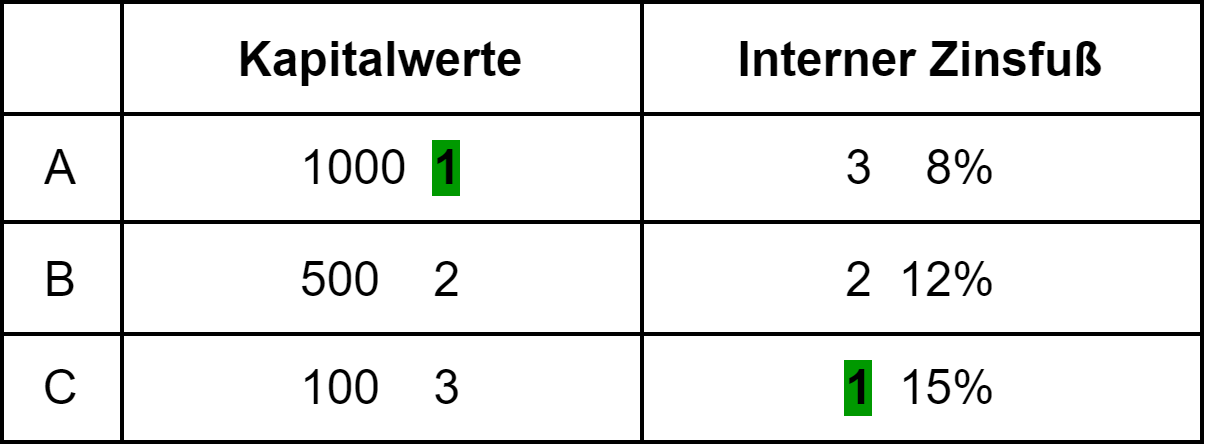

Interne Zinsfußmethode

→ Vergleich der dynamischen Rentabilitäten

→ Zinssatz zudem C0 = 0

Muss nicht in Klausur ausgerechnet werden :)

Vergleich zweier Sachinvestitionen

→ Es ist die Reihenfolge nach dem Kapitalwertmodell anzuwenden

→ Der interne Zinsfuß zeigt, wie empfindlich die Vorteilhaftigkeit der SI auf Veränderungen des Zinssatzes reagiert

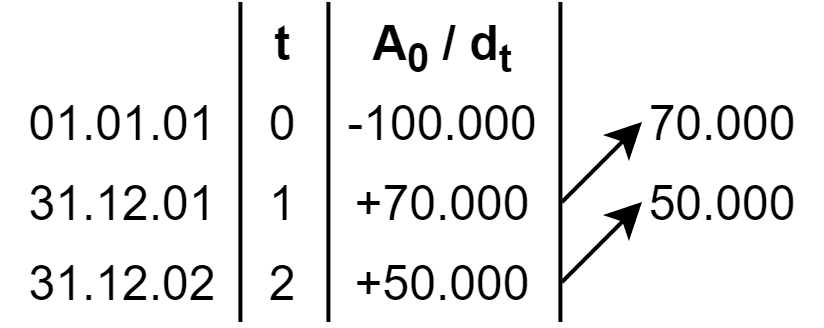

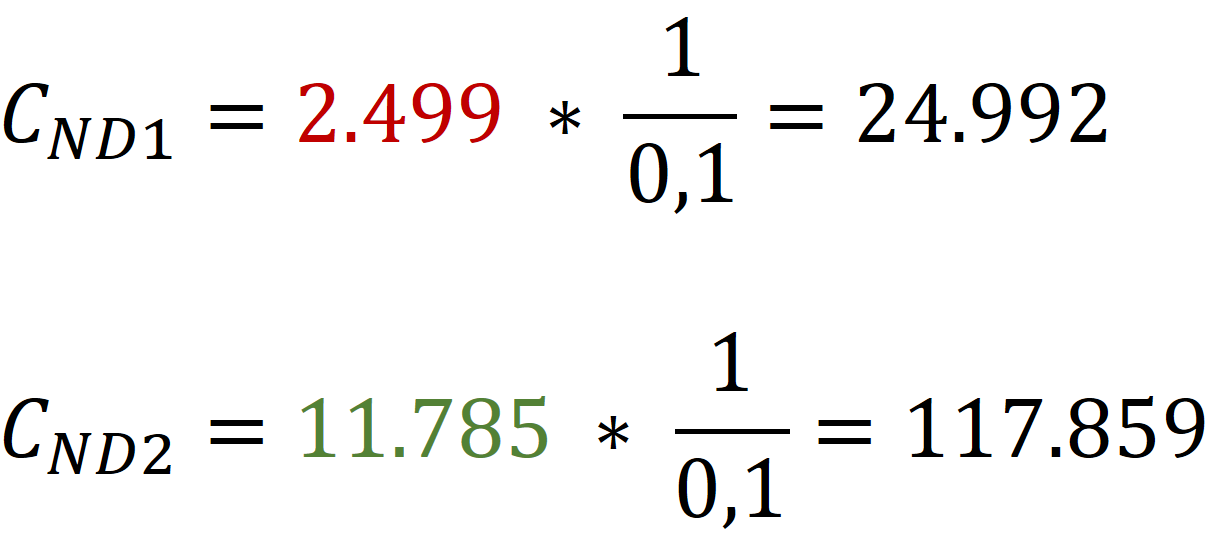

2.5 Optimale Nutzungsdauer

Einmalige Investition

Kapitalwertmethode (Königsweg)

1. Berechnung der Kapitalwerte für jede mögliche ND

2. Da wo C maximal, optimale ND (RVE beachten)

ND = -A0 + ND C1 + ND C2 + ... + CRVE = C

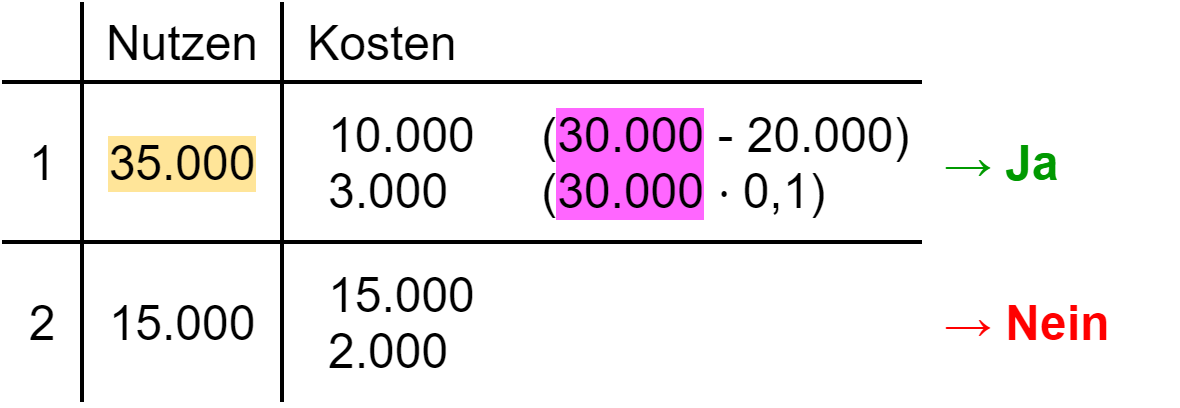

Praktikermethode

→ Jedes Jahr neu entscheiden: Weiternutzung für 1 Jahr?

| Nutzen | Kosten |

| Einzahlungsüberschuss Folgeperiode |

Wertverlust der Anlage Zinsen auf RVE |

→ Die Praktikermethode funktioniert nicht immer!

Aufgabe 15

Beispiel (Aufgabe 15):

ODER

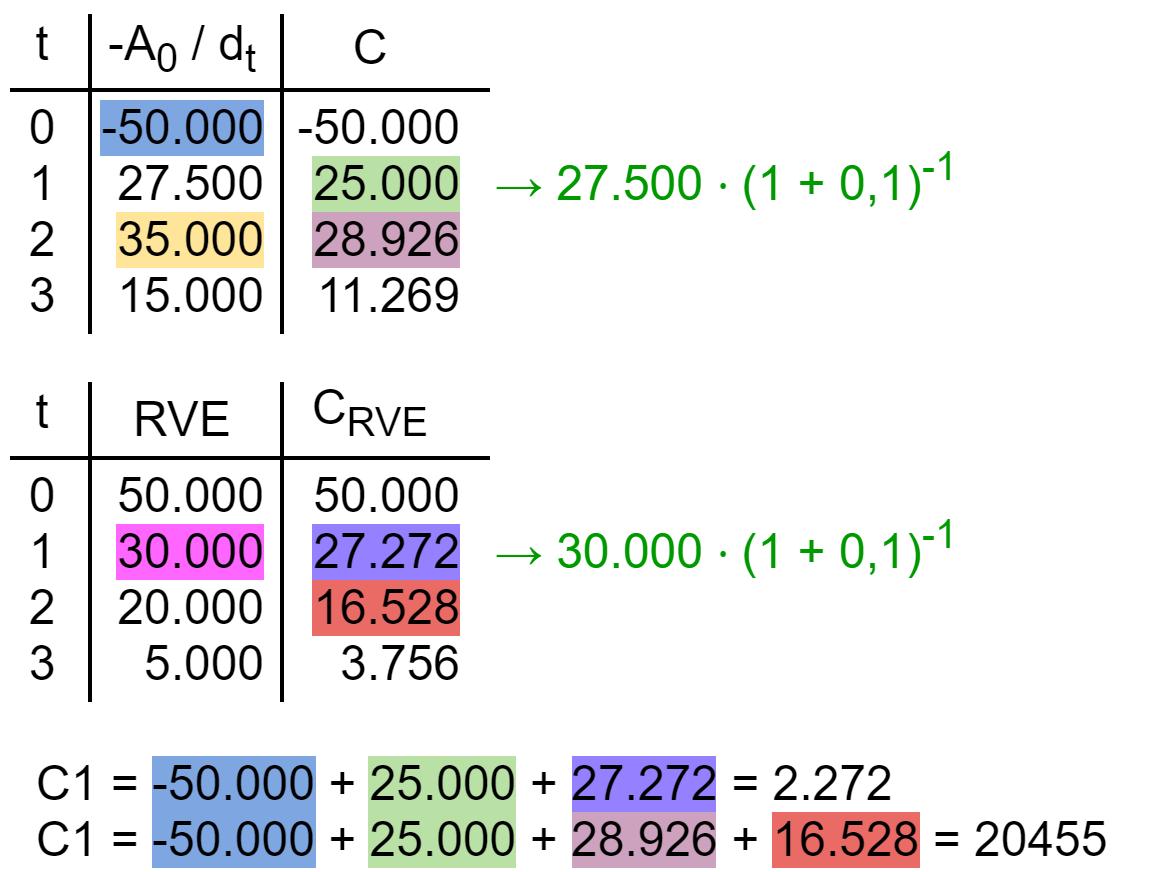

Endliche Wiederholung

→ Beginn immer mit der Folgeinvestition!

→ Die Laufzeit der Grundinvestition kann nicht länger als die der Folgeinvestition sein

Optionen:

- GI läuft über 2 Jahre

- GI läuft über 1 Jahr

1. CKette = 2.272 + 20.455 ⋅ (1 + i)-1 = 20.868

2. CKette = 20.455 + 20.455 ⋅ (1 + i)-2 = 37.356

→ Es wird immer auf die Laufzeit der FI abgezinst

→ Aufgabe 16

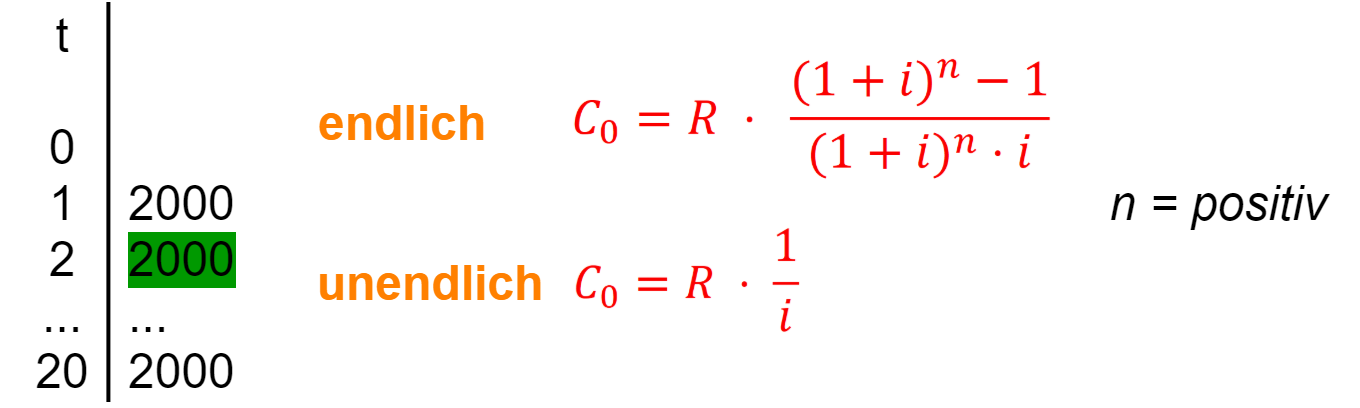

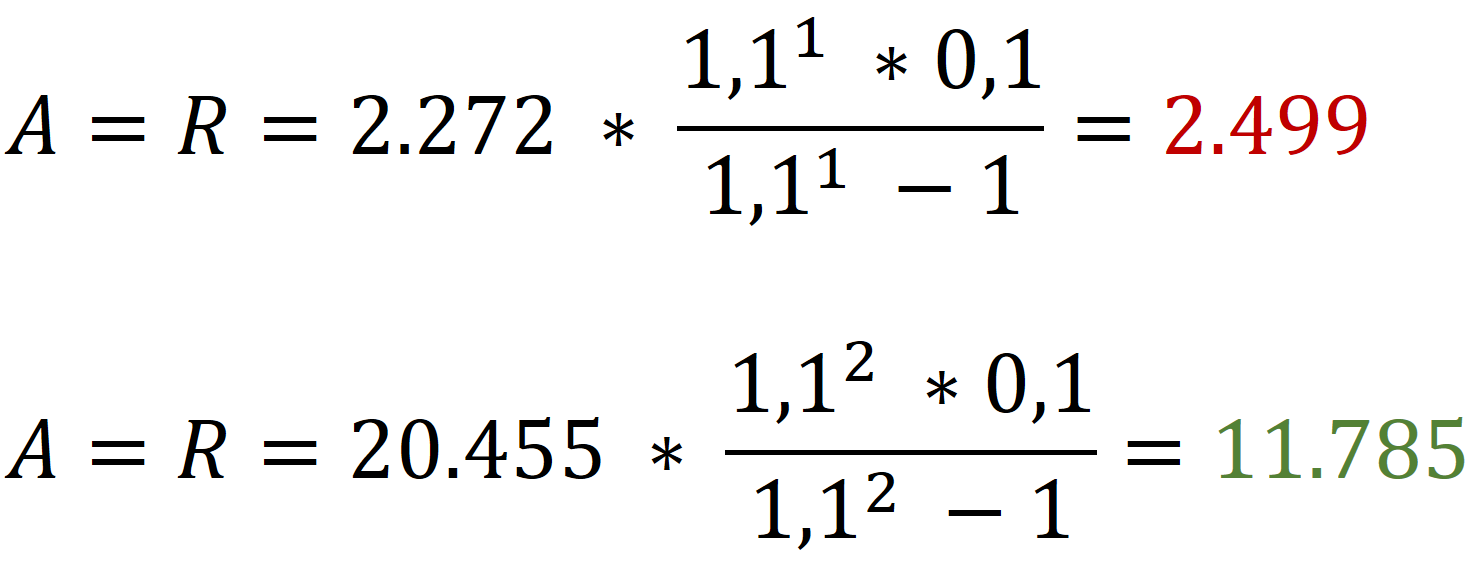

Unendliche Wiederholung

![]()

1.) Umrechnung des Kapitalwerts der jeweiligen ND in Annuitäten

→ 2.272 oder 20.455 für ND = 1 und ND = 2

2.) Einsetzen der Annuitäten in die Formel für die ewige Rente

→ Aufgabe 17

Besonders wichtig für die Klausur: Klausuraufgabe 2012

2.6 Einfluss von Steuern auf die Investitionsrechnung

Grundsätzlicher Einfluss von Ertragssteuern auf den Kapitalwert

- Verbrauchssteuern

- Energiesteuer → ganz normal als Auszahlung berücksichtigt

- Verkehrssteuern

- Grunderwerbssteuer

- ... (weitere Steuern - für uns uninteressant)

- Ertragssteuern → Diese sind abhängig vom Gewinn / Erfolg

- Einkommenssteuer (selbsterklärend)

- Körperschaftssteuer (Kapitalgesellschaften)

- Gewerbesteuer ("normale" Unternehmen)

- (Solidaritätszuschlag)

Gewinn = Erlös - Kosten

→ internes Rechnungswesen

Gewinn = Ertrag - Aufwand

→ externes Rechnungswesen

Einzahlungsüberschuss = Einzahlungen - Auszahlungen (inkl. Steuerauszahlungen) → Kapitalwertmodell

Steuern im Kapitalwertmodell

| t | -A0 / dt | AfA | Gewinn | Steuern (40%) | -A0 / dtSt | Barwert nach Steuern |

| 0 | -1 Mio. | - | - | - | -1 Mio. | -1 Mio. |

| 1 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1.06-1 |

| 2 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-2 |

| ... | ||||||

| 20 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-20 |

| 20 | 60.000 | - | 60.000 | 24.000 | 36.000 | 36.000 * 1,06-20 |

Aus Aufgabe: z.B. linear über 20 Jahre: 1 Mio / 20 = 50.000€

Gewinn = dt - AfA = 200.000 - 50.000

Steuern zum angegebenen Satz, hier 40%: Gewinn * 0,4

-A0/dt - Steuern; z.B. 200.000 - 60.000 = 140.000

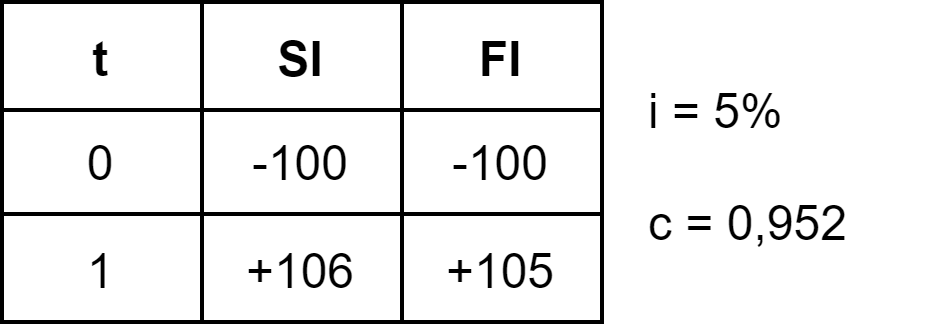

Berechnen mit i nach Steuern: iSt = i * (1 - S) mit s aus Aufgabe → BW = -A0/dtSt * (1 + iSt)n

RBW aus Aufgabe für angegebene ND

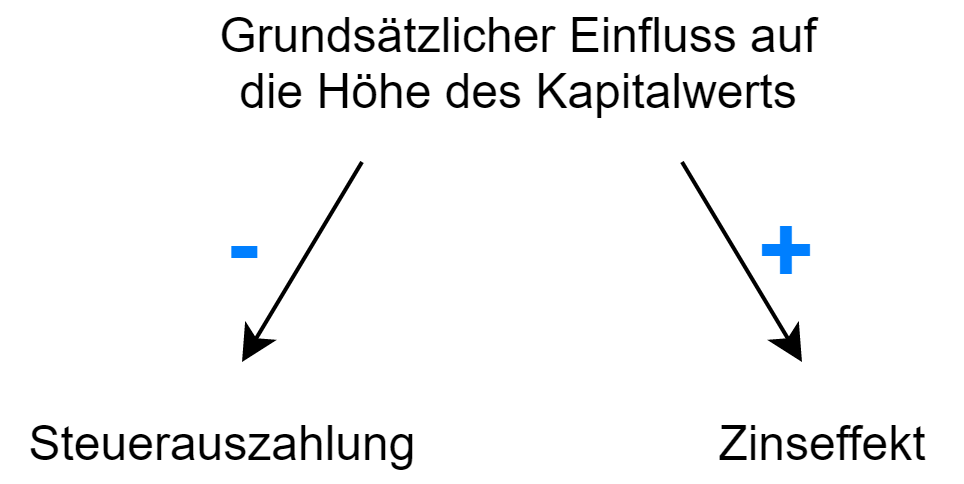

→ Steuerparadoxon

→ Der Kapitalwert nach Ertragssteuern ist größer als vor Steuern

→ Im Extremfall: CvSt < 0 CnSt > 0

→ Mit Steuern ist es sinnvoll, die SI durchzuführen, ohne nicht

→ In beiden Fällen Einzahlungsüberschuss

Bestimmung der Steuersätze in Abhängigkeit von Rechtsform, Thesaurierung, Ausschüttung

Einzelunternehmen

→ Einkommenssteuer, abhängig vom Einkommen (max. 45%)

→ Bei Gewerbetreibenden fällt zusätzlich Gewerbesteuer an

GwSt = Gewinn * 3,5% * Hebesatz (Von Gemeinde festgelegt, z.B. 400%)

→ Aber hier gibt es eine Steuerermäßigung der ESt über das 4-fache des Steuermessbetrages → 400%

→ Bei Einzelunternehmen ist es egal, ob die Gewinne thesauriert oder ausgeschüttet werden

Personengesellschaft

→ Die Personengesellschaft ist selber GwSt-pflichtig mit

GwSt = Gewinn * 3,5% * Hebesatz

→ Die Gesellschafter sind mit ihrem anteiligen Gewinn KSt und ESt pflichtig

→ Hier kommt es wieder darauf an, ob die Gesellschafter natürliche Personen (+42% ESt) oder Kapitalgesellschaften ((+15% KSt), Beachtung Ausschüttung) sind

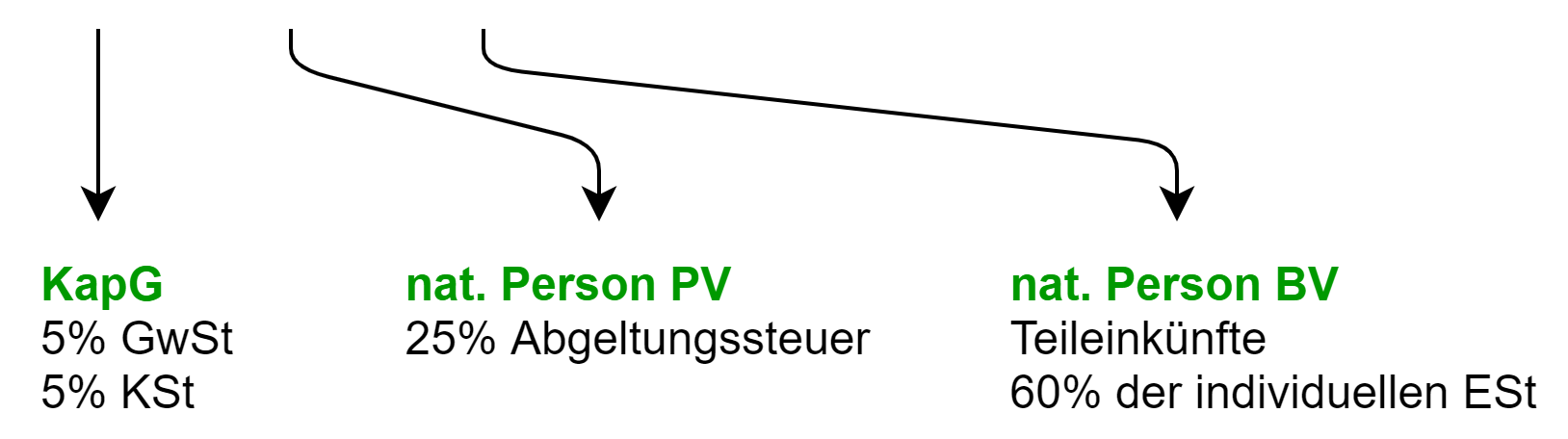

Kapitalgesellschaft

1. Ebene KapG

→ Körperschaftssteuer immer 15%

→ Gewerbesteuer mit

GwSt = Gewinn * 3,5% * Hebesatz

Beispiel:

→ Bei einer Ausschüttung kommt es bei Kapitalgesellschaften zu einer weiteren Steuerbelastung

2. Ebene Gesellschafter

| Kapitalgesellschaft | natürliche Person | natürliche Person |

| → 5% mit KSt, GwSt zu versteuern | → Privatvermögen → Abgeltungssteuer 25% |

→ Betriebsvermögen → 60% der ausgeschütteten Kapitalerträge sind ESt-pflichtig (individuelle ESt) |

| 71 * 5% * 15% = 0,5325 (KSt) 71 * 5% * 3,5% * 500% = 0,875 (GwSt) → 1,4%, insgesamt 30,4% |

71 * 25% = 17,79 | 71 * 60% * 42% = 17,892% |

→ Aufgabe 21b, Klausur 2019 3

Steuern in Kürze

| Kapitalgesellschaft | Personengesellschaft | Einzelunternehmen |

| → KSt 15% → GwSt Gewinn * 3,5% * Hebesatz |

→ GwSt Gewinn * 3,5 * Hebesatz → Gesellschafter selber KSt- / ESt-pflichtig (kommt auf Art der Gesellschaft an) |

→ ESt bis 45% → GwSt Gewinn * 3,5% * Hebesatz → Befreiung um 400% |

Ausschüttung bei Kapitalgesellschaft:

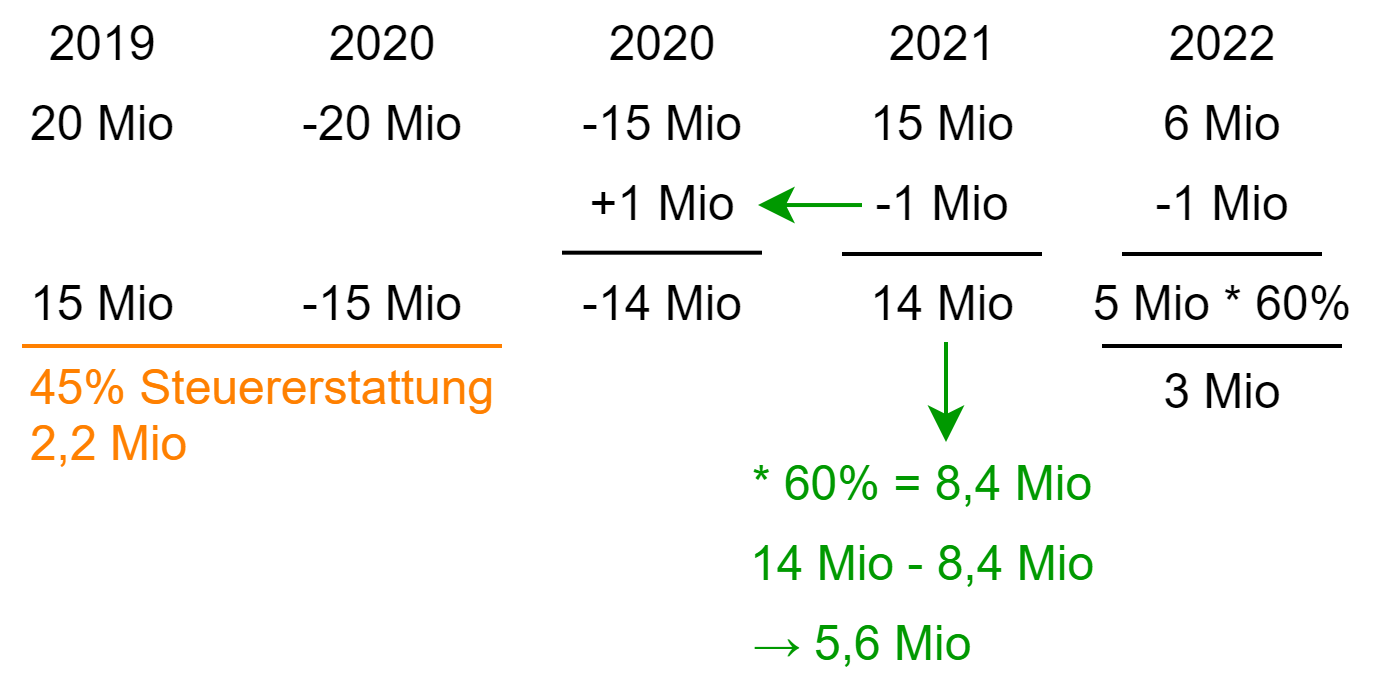

Besteuerung von Verlusten im Rahmen der Investitionsrechnung

→ Verlustrechnung von max. 5 Mio über 1 Jahr

Einkommenssteuergesetz

Einkommenssteuergesetz

→ 5 Mio zurücktragen

→ nur für 1 Jahr zurück

→ 1 Mio unbegrenzt

→ darüber zu 60%

Problem bei der Investitionsrechnung

→ Häufig werden für einzelne Investitionen separate Kapitalgesellschaften gegründet

→ Kein sofortiger Verlustausgleich möglich

→ Durch hohe Verluste in Anfangsjahren können zunächst nur teilweise, falls überhaupt, Rückträge berücksichtigt werden

4.1 Eigen- und Fremdkapital (Folie 21a)

→ Eigen- und Fremdkapital finanzieren die Vermögensgegenstände eines Unternehmens und stehen auf der Passiv-Seite der Bilanz

| EK | FK | |

| Haftung | in Höhe Einlage | - |

| Ertrag | voll GuV | Zinsanspruch |

| Leitung | berechtigt | ausgeschlossen |

| zeitl. Verfügbarkeit | unbegrenzt | terminiert |

| Steuerbelastung | voll | steuerlich absetzbar |

| Finanzierungskapazität | privat beschränkt | unbeschränkt |

→ Das Eigenkapital ist ein guter Puffer für Verluste, dauerhaft im Unternehmen und liquiditätsschonend, allerdings ist es teuer und Ausschüttungen sind nicht steuerlich absetzbar

→ Das Fremdkapital ist günstiger und die Zinsen sind steuerlich absetzbar, allerdings ist es liquiditätsbelastend und hat ein hohes Risiko

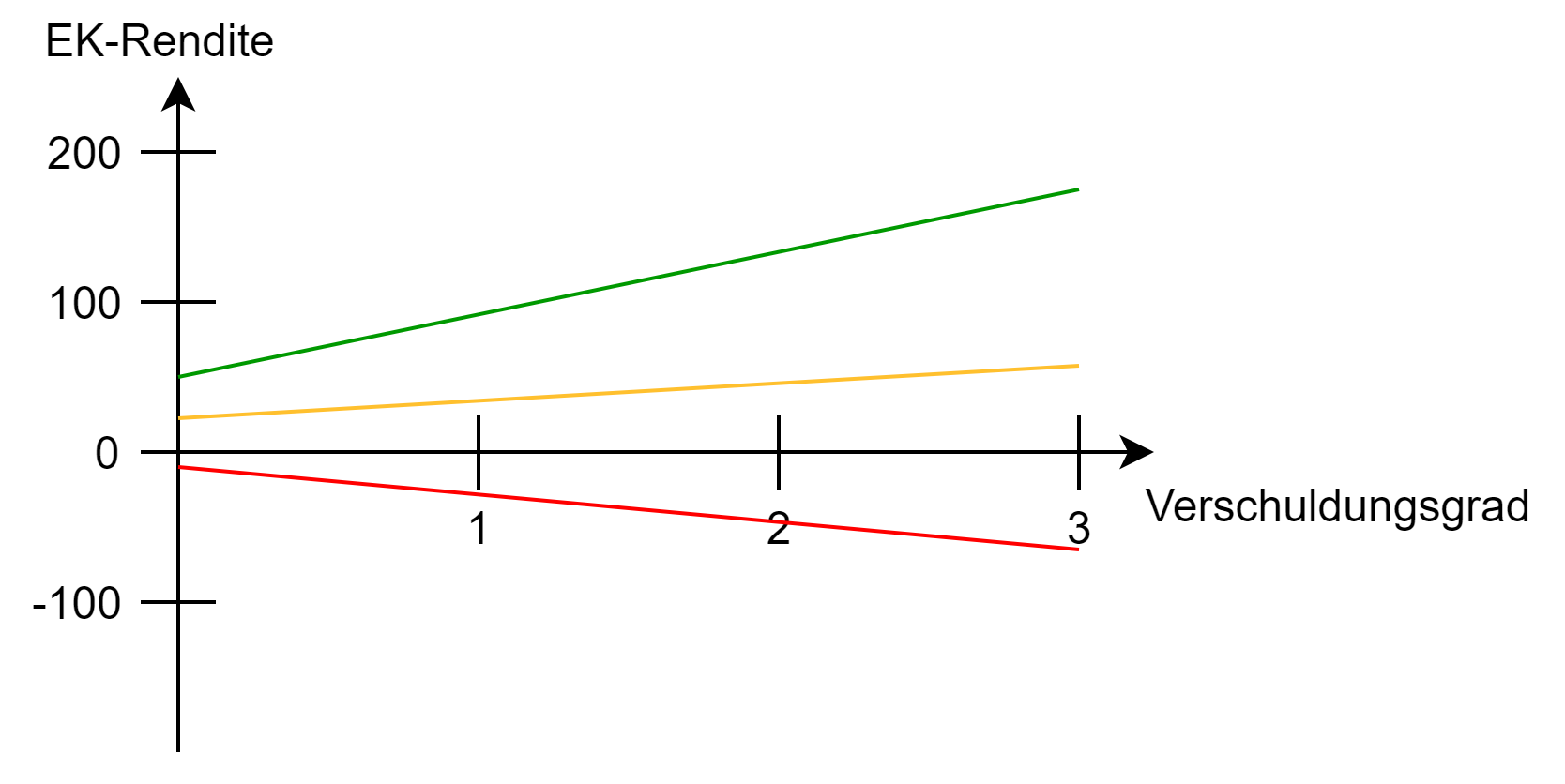

Leverage-Effekt

→ Mit steigendem Verschuldungsgrad steigt die Eigenkapital-Rentabilität (Chance)

→ Wenn es schief geht, geht es richtig schief (Risiko)

In der Aufgabe ist immer schlechtester, bester und normaler Wert für den Einzahlungsüberschuss gegeben

![]()

![]()

oder:

![]()

| V | 0 | 1/3 | 1 | 3 |

| best | 50% | 64% | 92% | 176% |

| prob. | 20% | 24% | 32% | 56% |

| worst | -10% | -16% | -28% | -64% |

Aufgabe 24

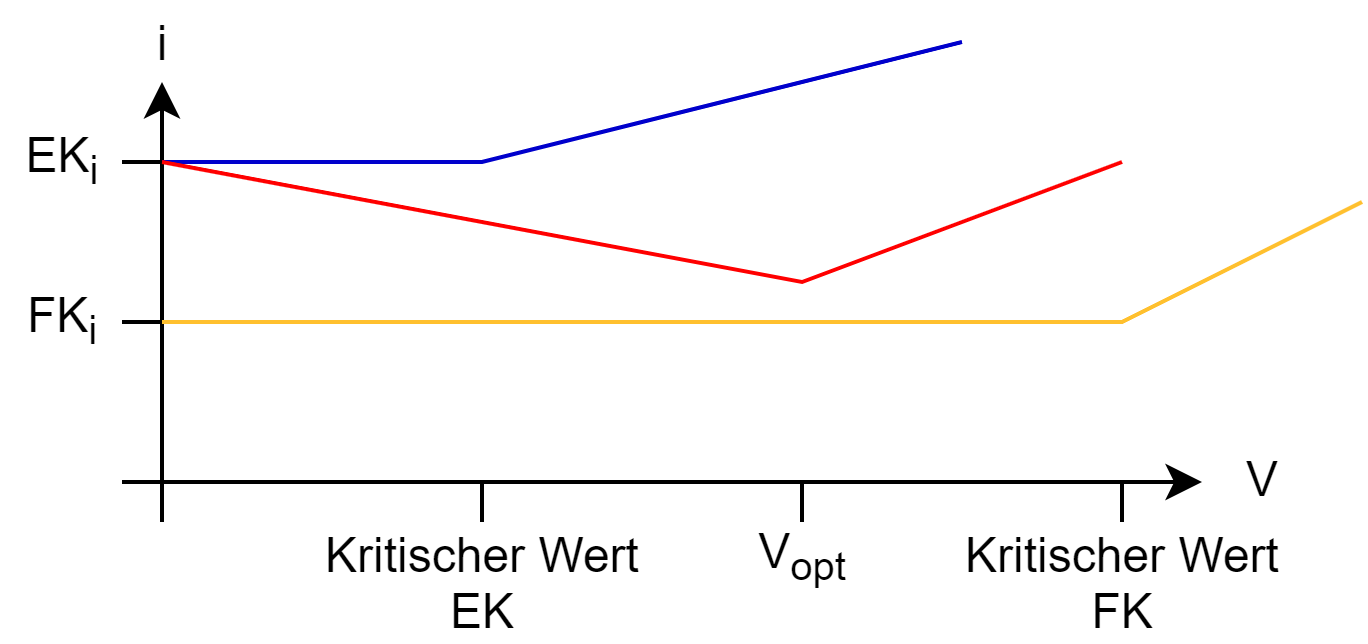

Optimale Kapitalstruktur

→ Beim Leverage-Effekt bleibt der FK-Zinssatz mit steigendem Verschuldungsgrad konstant.

→ FK: Ab einem bestimmten Verschuldungsgrad steigt der FK-Zinssatz

→ EK: Ab einem bestimmten Verschuldungsgrad verlangen EK-Geber höhere Vergütungen

![]()

Aufgabe 25

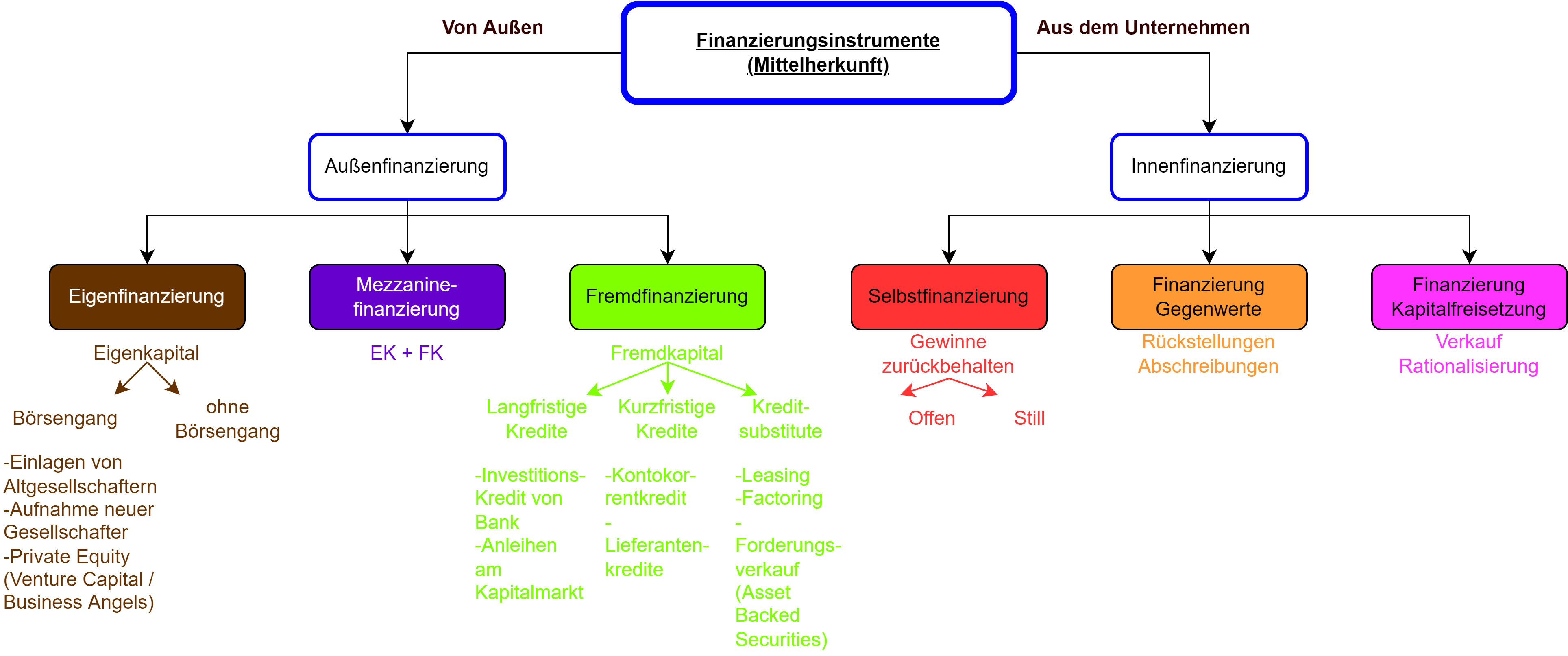

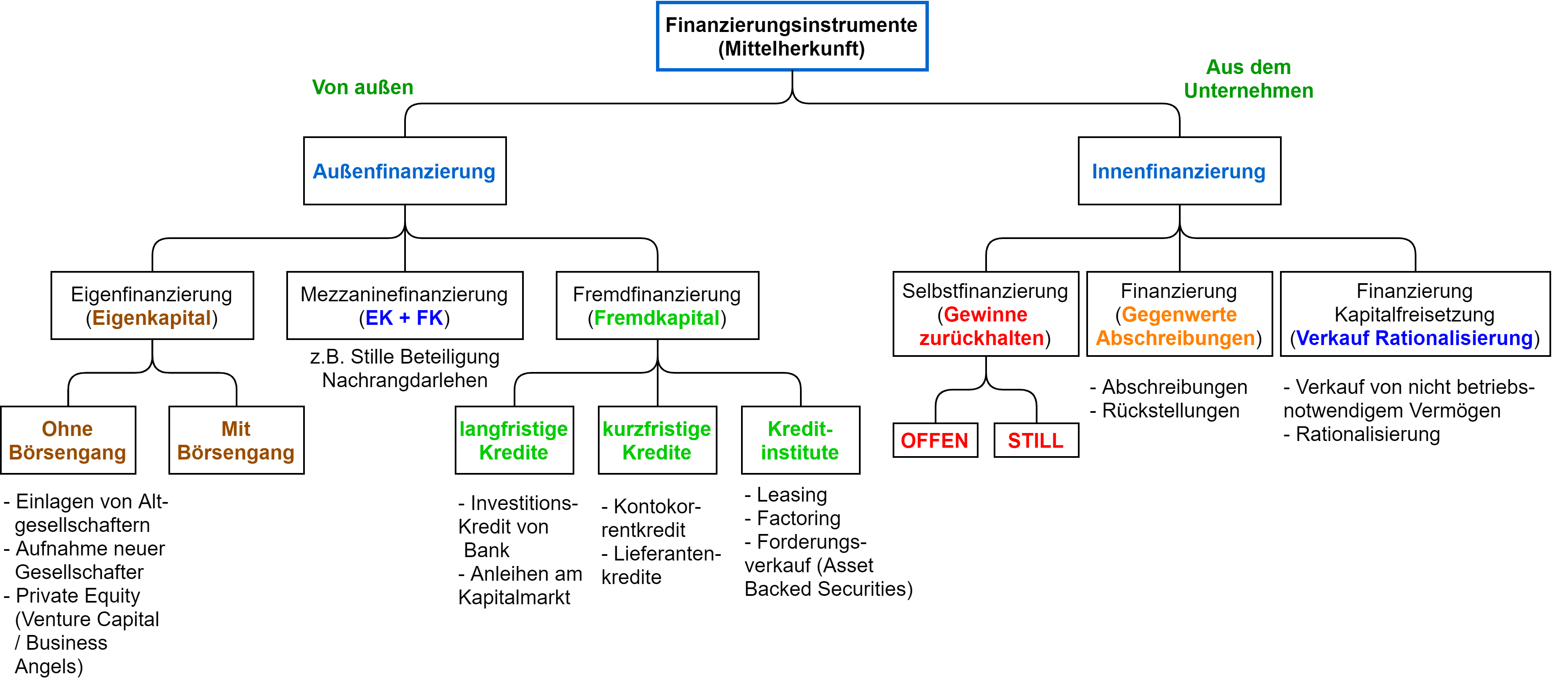

4.2 Systematisierung von Finanzierungsinstrumenten (Folie 22)

Made by Lukas

Made by Martin

Nehmt das was euch besser gefällt :)

4.3 Innenfinanzierung

Selbstfinanzierung

→ Nichtentnahme von Gewinnen

Offen: Thesaurierung ausgewiesener Gewinne (versteuert)

→ in Bilanz

Still: Thesaurierung bisher nicht ausgewiesener Gewinne (bisher nicht versteuert)

→ Unterbewertung von Aktiva (Grundstückswerte)

→ Überbewertung von Passiva (Rückstellungen)

Vorteile der Selbstfinanzierung

→ Selbstfinanzierung ist unabhängig von Banken und dem Kapitalmarkt

→ Einsatz ohne Beschränkungen möglich

→ Keine Verschiebung der Machtstruktur

→ Das Haftungskapital wird erhöht

Finanzierung aus Gegenwerten von Rückstellungen

→ Rückstellungen werden aufwandswirksam gebildet (Gewinn- und Steuermilderung)

→ Die Auflösung von Rückstellungen ist erfolgsneutral, kann aber ertragswirksam sein

Aufgabe 26

4.4 Außenfinanzierung

Eigenfinanzierung

Rechtsformen (nicht KR)

→ Einzelkaufmann, OHG, KG, GmbH, AG

→ Folie 23

Eigenfinanzierung ohne Börsenzugang (nicht KR)

- Einzelunternehmen → Eigene Einlage, Selbstfinanzierung

- OHG → Eigene Einlage, Aufnahme weiterer Unternehmer

- KG → Eigene Einlage, Aufnahme weiterer Unternehmer

- GmbH → Eigene Einlage, Aufnahme weiterer Gesellschafter

→ Folie 24

Kapitalerhöhung an der Börse → AG

- ordentliche Kapitalerhöhung

- genehmigtes Kapital

- Ermächtigung vom Vorstand

- Bedingtes Kapital

- Wandel- und Optionsrechte

Preisspanne neuer Aktien

- Untergrenze: Unterpariemission ist verboten (unter Nennwert)

- Obergrenze: Börsenkurs für Altaktien

→ Im Ergebnis: Ausgabekurs < Börsenkurs der Altaktien

→ Bei einer Kapitalerhöhung haben bisherige Aktionäre ein Bezugsrecht im Verhältnis. Diese Teilnahme an der Kapitalerhöhung behält die aktuelle Marktstruktur herbei.

Beispiel: Ein Aktionär hält vor einer Kapitalerhöhung 30% der Aktien. Durch das Bezugsrecht erhält er die Möglichkeit seinen Anteil bei 30% zu halten, indem er zukauft.

![]()

Ermittlung des rechnerischen Werts des Bezugsrecht

-

- Kapital: 10 Mio.

- Nominalwert: 1€

- Kurs: 200€

- Kapitalerhöhung: 2 Mio. junge Aktien

- Ausgabekurs: 170€ / Aktie

![]()

→ 5 Alte Aktien (5 Bezugsrechte) berechtigen zum Kauf von einer neuen Aktie

![]()

vorher: 1 Aktie a 200€

nachher: 1 Aktie a 195€ + Wert des Bezugsrechts 5€

→ Sinken des Börsenkurses nach Kapitalerhöhung → Verwässerungseffekt (umso höher die Kapitalerhöhung, je niedriger der Ausgabekurs der neuen Aktie)

Fremdfinanzierung

Langfristige Kredite

→ Folie 26

nicht klausurrelevant 🎉💃

Lieferantenkredit

→ nicht klausurrelevant 🎉💃

Factoring

→ Folie 37

→ nicht klausurrelevant 🎉💃

Leasing

Operate Leasing

- kurzfristig kündbar

- normale Mietverträge

Finanzierungsleasing

- Abschluss über längeren Zeitraum

Leasing-Geber → Zurechnung

→ normaler Mietvertrag

Leasing-Nehmer

"Im Ergebnis kreditfinanzierter Erwerb eines Wirtschaftsgutes"

→ Verkauf in Ratenzahlung

Rechnernetze

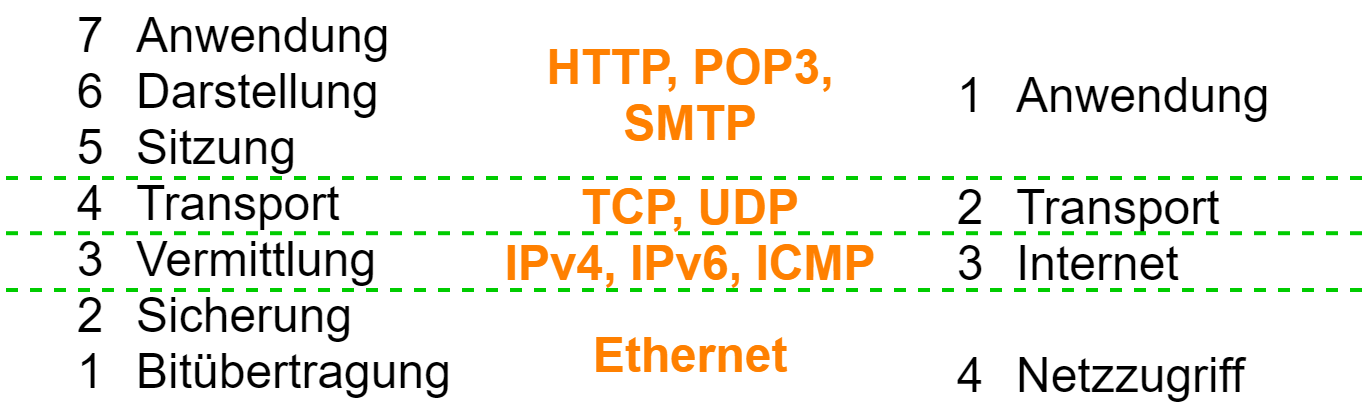

OSI- & TCP/IP-Modell Wiederholung

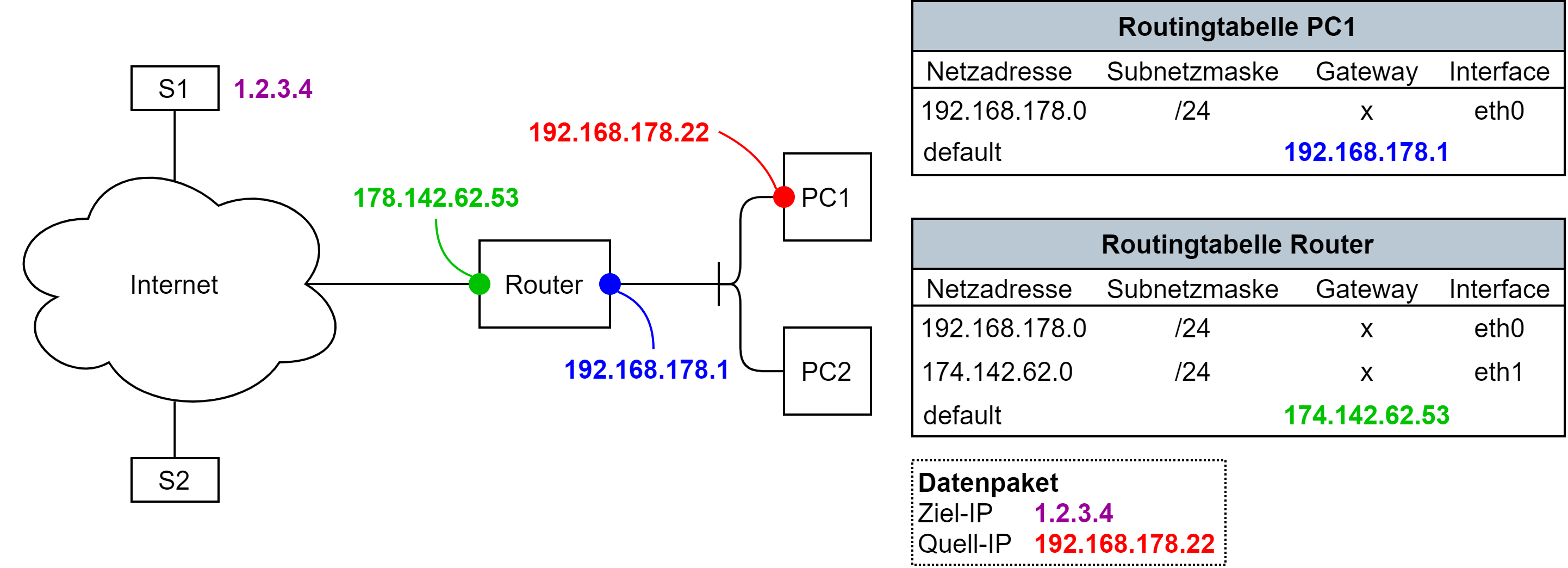

Routing

Beispiel: PC1 sendet ein Datenpaket an Server 1 (S1). Was passiert beim Routing?

Die Ziel-IP-Adresse wird bitweise logisch-UND mit der Subnetzmaske der ersten Zeile verknüpft und mit der Netzadresse verglichen.

Da das Ergebnis nicht mit 192.168.178.0 übereinstimmt wird mit der nächsten Zeile weiter gemacht. Welches dann bereits das Gateway ist.

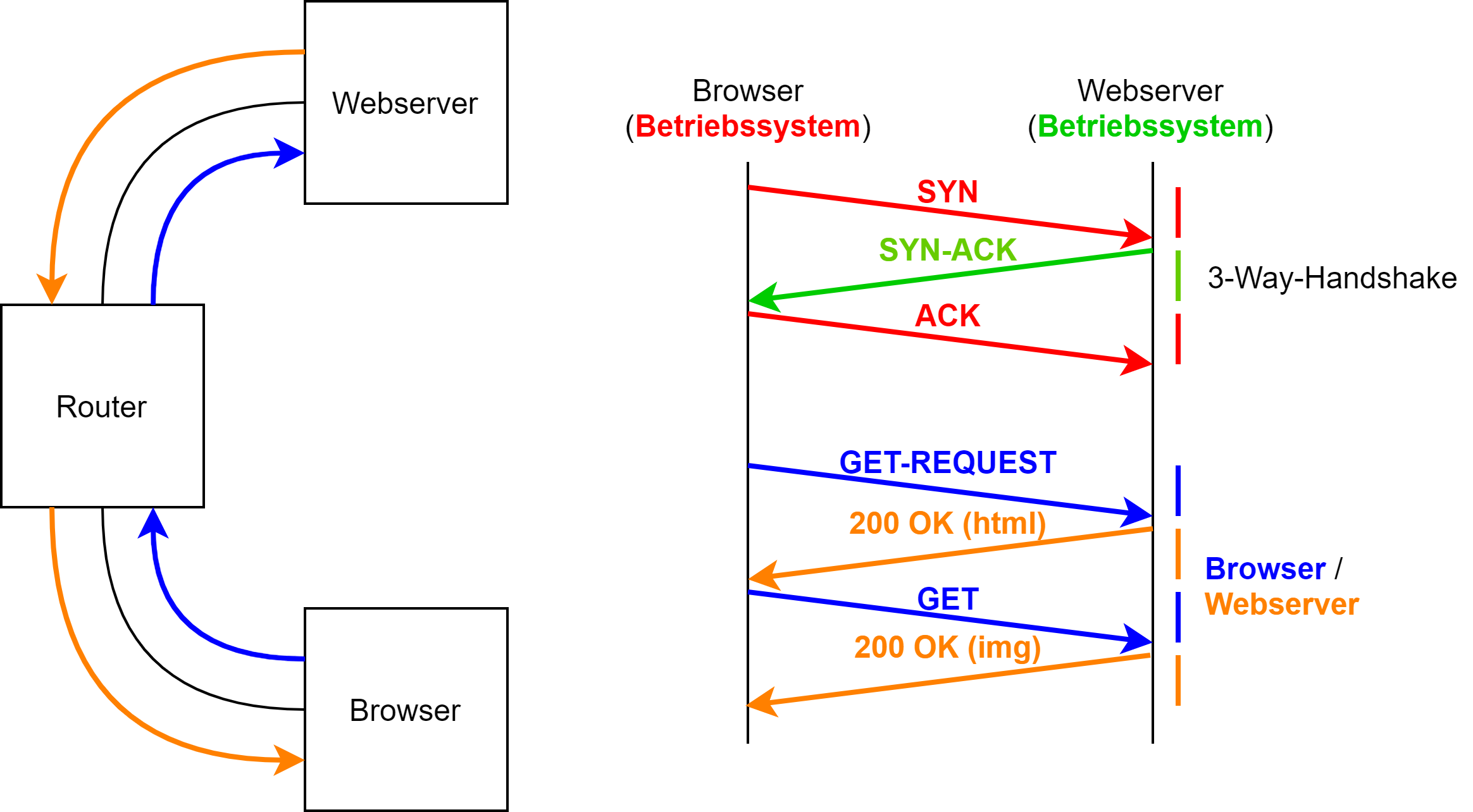

HTTP

→ Hyper Text Transfer Protocol

Beispiel: Der Client fragt eine Webseite bei dem Webserver an.

→ Zuerst erfolgt der 3-Way-Handshake zum Aufbau der Verbindung ( | SYN | - | SYN-ACK | - | ACK | )

→ Der Client sendet ein HTTP-GET-REQUEST

→ Der Webserver antwortet mit einem HTTP-RESPONSE

Im Erfolgsfall:

- Statuscode 200

- keine Fehlermeldung

Bei Misserfolg:

- 404: Not found

- 400: Bad Request

- 403: Forbidden

→ Bei Wireshark lässt sich der gesamte HTML-Text der Seite im Response nachlesen (weil unverschlüsseltes HTTP gesprochen wird) → Um dies zu umgehen kann der Header verschlüsselt werden (HTTPS)

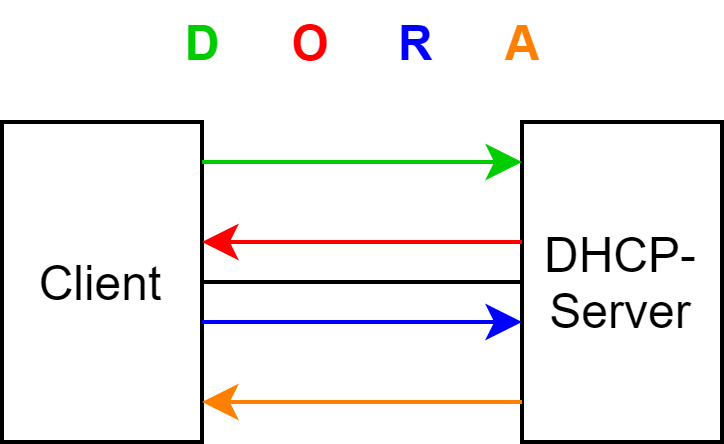

DHCP

→ DHCP (Dynamic Host Configuration Protocol) dient dazu, einem Client eine Netzwerk-Konfiguration zuzuweisen.

Beispiel: Ich schalte mein Notebook ein. Dieses benötigt eine Netzwerkkonfiguration.

Der DHCP-Server steht in diesem Fall im gleichen Netzwerk wie der Client (Notebook).

- Client schickt DHCP-Discover

- Frage nach Netzwerkkonfiguration

- An Broadcast (255.255.255.255)

- Server antwortet mit einem DHCP-Offer

- Sendet eine Netzwerkkonfiguration

- Client antwortet mit DHCP-Request

- "Okay, die nehme ich."

- Server bestätigt mit DHCP-Acknowledge

- Bestätigung, dass die Adresse eingetragen wurde.

Die Netzwerkkonfiguration enthält unter anderem:

- IP-Adresse

- Subnetzmaske

- Standard-Gateway

- DNS-Server

- Range (Bereich von IP-Adressen die der DHCP-Server verteilt)

- Lease Time (Wie lange die zugeordnete IP-Adresse gültig ist)

Bei zwei DHCP-Servern in einem Netzwerk gilt das "First Come-First Serve"-Prinzip.

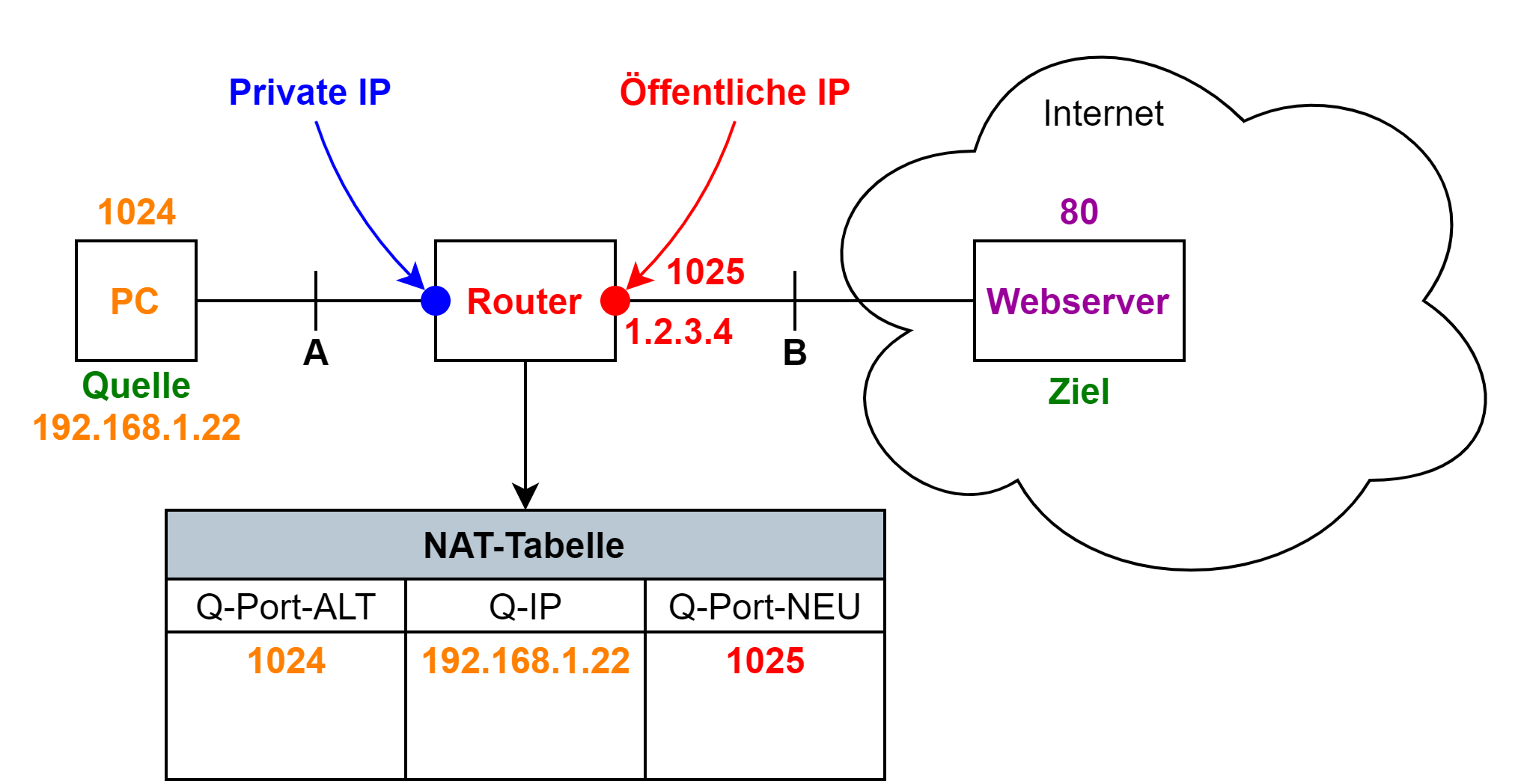

Source-NAT

→ Source-NAT (Network Address Translation) dient dazu, dass private Netzwerk-Adressen in die öffentliche IP-Adresse des Routers übersetzt werden, um IP-Adressen zu sparen und dennoch das Ziel zu erreichen.

Es gibt nicht genug IP-Adressen um jedes Gerät mit einer eigenen einzigartigen zu versorgen.

Beispiel: Ich frage von meinem Client eine Seite von einem Webserver im Internet an.

Stelle A

Quell-IP PC, Ziel-IP Webserver

Quell-Port PC, Ziel-Port Webserver

Stelle B

Quell-IP Router, Ziel IP Webserver

Quell-Port Router, Ziel-Port Webserver

Auf dem Router werden Quell-IP und Quell-Port auf die Daten des Routers geändert. So kann dieser auf dem Rückweg als Ziel erreicht werden.

Der Router speichert die Daten wie Quell-Port und Quell-IP des anfragenden PCs in seiner NAT-Tabelle mit dem dazugehörigen neuen Port (vom Router festgelegt). Bekommt er eine Antwort auf diesem Port (1025), schaut der Router in seine NAT-Tabelle und schickt das Datenpaket an den PC weiter, der sich für den betreffenden Port (1025) aus der NAT-Tabelle ergibt. Dafür ändert er die Ziel-IP (192.168.1.22) und den Ziel-Port (1024) des Datenpakets wiederum auf die des anfragenden PCs.

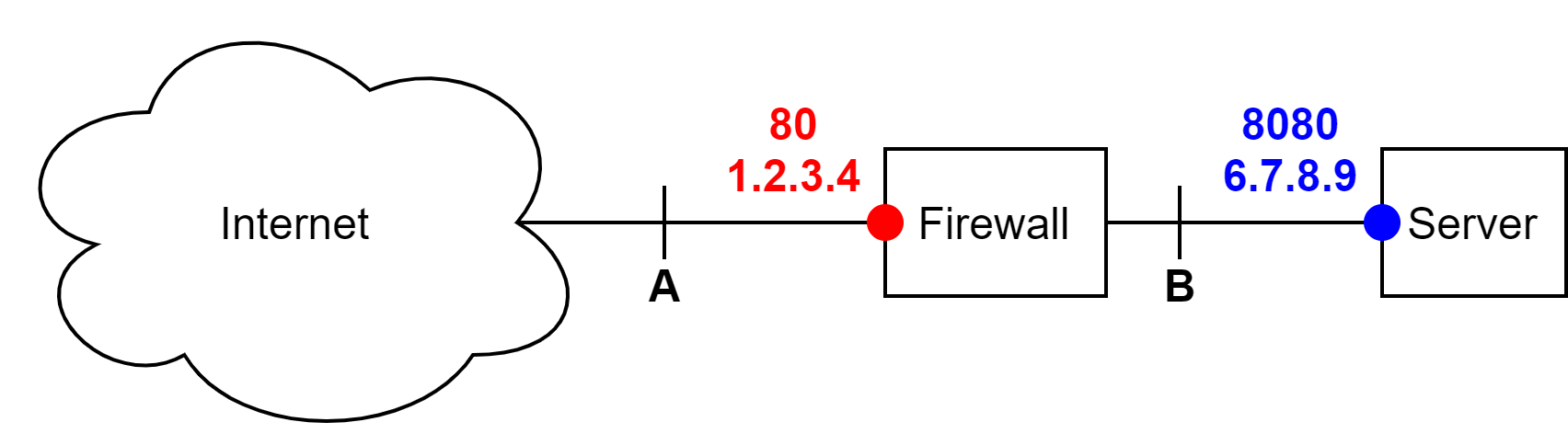

Port-Forwarding / Destination-NAT

→ Destination-NAT bzw. Port-Forwarding wird verwendet, um den Ziel-Port und die Ziel-IP eines Datenpaketes zu ändern, damit dieses am Ziel ankommt.

Beispiel: Es soll ein Webserver angesprochen werden, dessen öffentliche IP nicht bekannt gegeben wird. Um auf den Webserver zuzugreifen spricht der Client die IP-Adresse der vorgeschalteten Firewall an.

1. Der Client ruft die IP-Adresse der Firewall und den entsprechenden Port auf.

Stelle A

Ziel-IP 1.2.3.4, Ziel-Port 80

2. Die Firewall tauscht Ziel-Port und Ziel-IP in die des Servers (entsprechend Tabelle)

Stelle B

Ziel-IP 6.7.8.9, Ziel-Port 8080

Die Destination-NAT-Regelungen auf der Firewall geben an, an welche IP und welchen Port ein Datenpaket weitergeleitet wird, wenn es auf einem bestimmten Port (hier 80) ankommt.

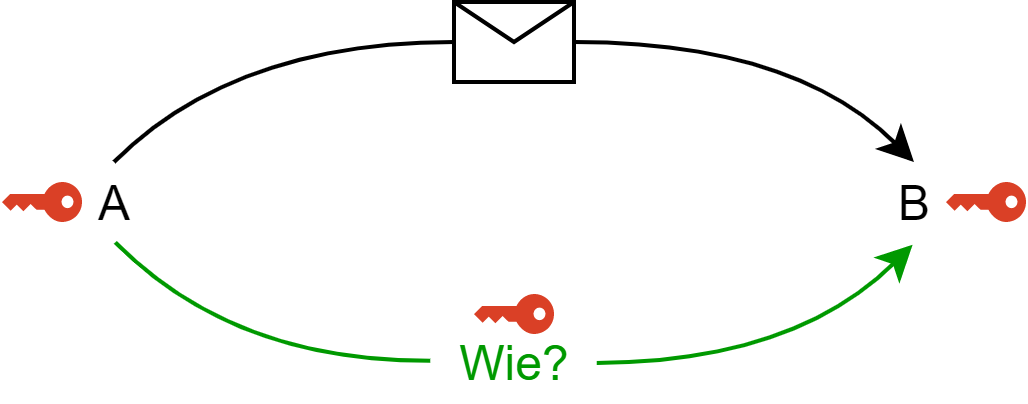

Symmetrische & Asymmetrische Verschlüsselung

→ Verschlüsselung dient dazu, dass eine gesendete Nachricht nicht so leicht ausgelesen werden kann, falls sie abgefangen wird.

Beispiel: Alice möchte Bob eine verschlüsselte Nachricht zukommen lassen.

1. Die Nachricht wird symmetrisch verschlüsselt, da mit symmetrischer Verschlüsselung große Datenmengen schnell verschlüsselt werden können.

Um die Nachricht zu ver- und entschlüsseln, wird ein symmetrischer Schlüssel verwendet. Diesen muss Alice Bob zukommen lassen. Das nennt man das Schlüsselaustauschproblem.

Um die Nachricht zu ver- und entschlüsseln, wird ein symmetrischer Schlüssel verwendet. Diesen muss Alice Bob zukommen lassen. Das nennt man das Schlüsselaustauschproblem.

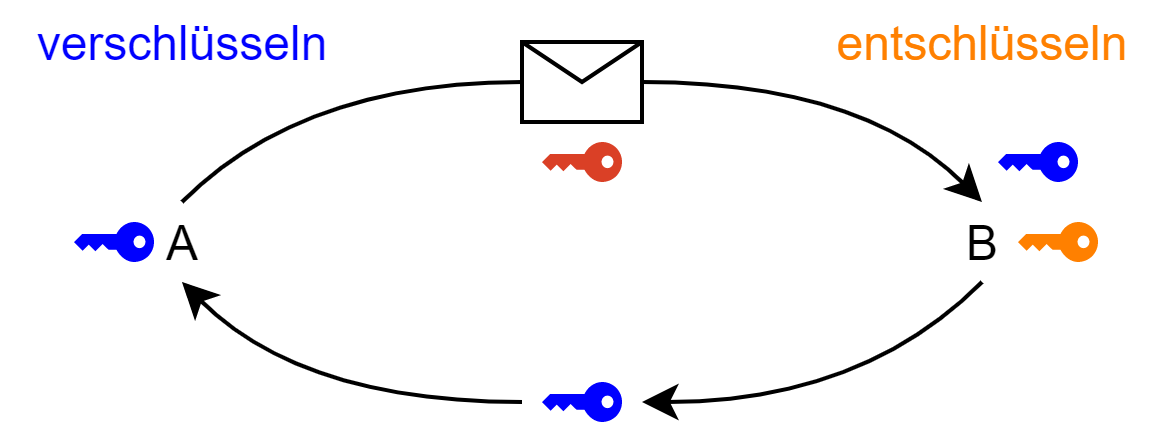

2. Der symmetrische Schlüssel wird asymmetrisch verschlüsselt um das Schlüsselaustauschproblem zu lösen.

Um den symmetrischen Schlüssel zu verschlüsseln, verwendet Alice den öffentlichen Schlüssel von Bob. Die Nachricht wird versendet. Zum Entschlüsseln verwendet Bob seinen privaten Schlüssel. Den öffentlichen Schlüssel erhält Alice vorher von Bob. Zum Beispiel per E-Mail.

Um den symmetrischen Schlüssel zu verschlüsseln, verwendet Alice den öffentlichen Schlüssel von Bob. Die Nachricht wird versendet. Zum Entschlüsseln verwendet Bob seinen privaten Schlüssel. Den öffentlichen Schlüssel erhält Alice vorher von Bob. Zum Beispiel per E-Mail.

Diese Kombination der symmetrischen Verschlüsselung und asymmetrischen Verschlüsselung nennt sich hybride Verschlüsselung.

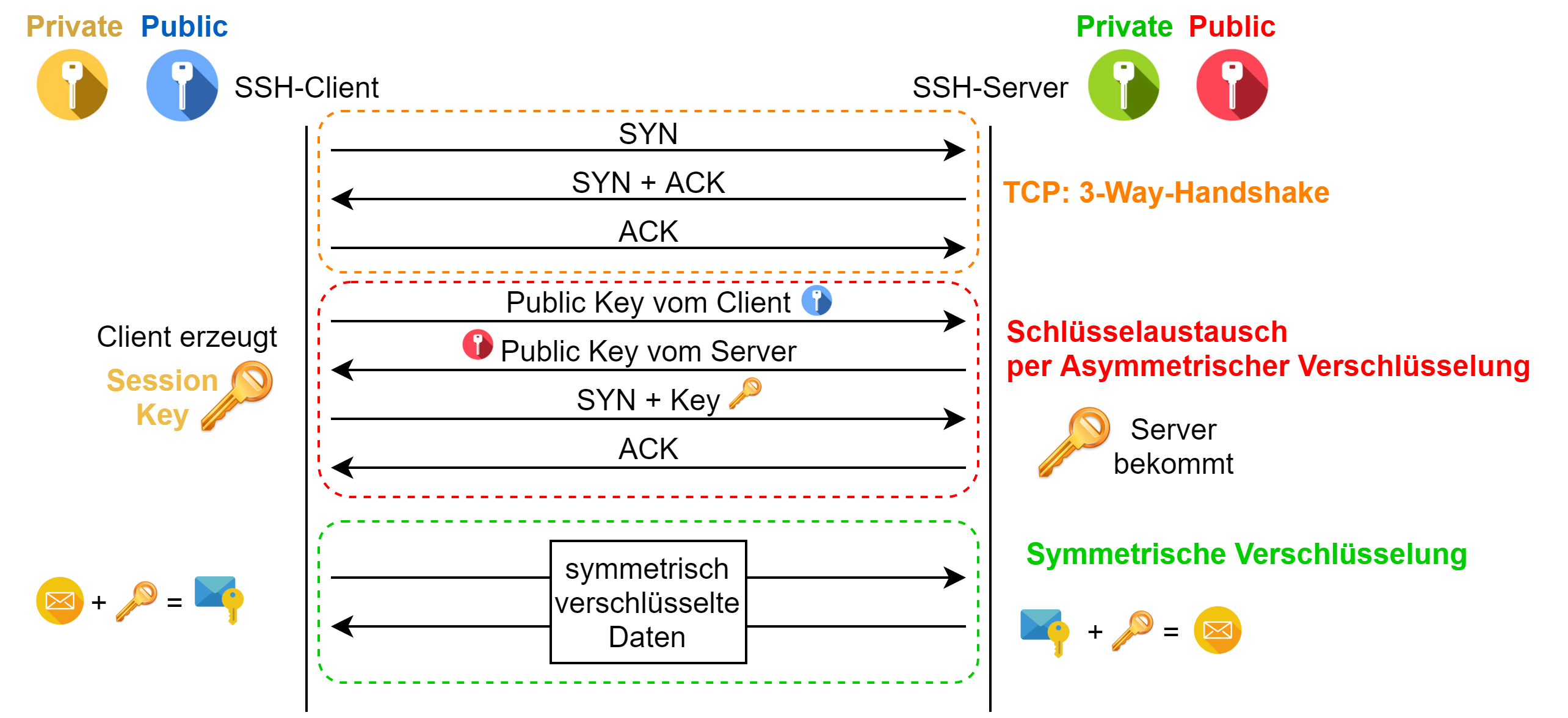

SSH

→ Secure Shell bezeichnet ein Netzprotokoll für verschlüsselte Verbindungen zwischen Client und Server.

Beispiel: Zwischen einem Client und einem Server soll eine verschlüsselte Verbindung aufgebaut werden, um z.B. Unternehmensdaten auszutauschen.

Bei SSH wird die Payload verschlüsselt.

Verbindungsaufbau mit SSH

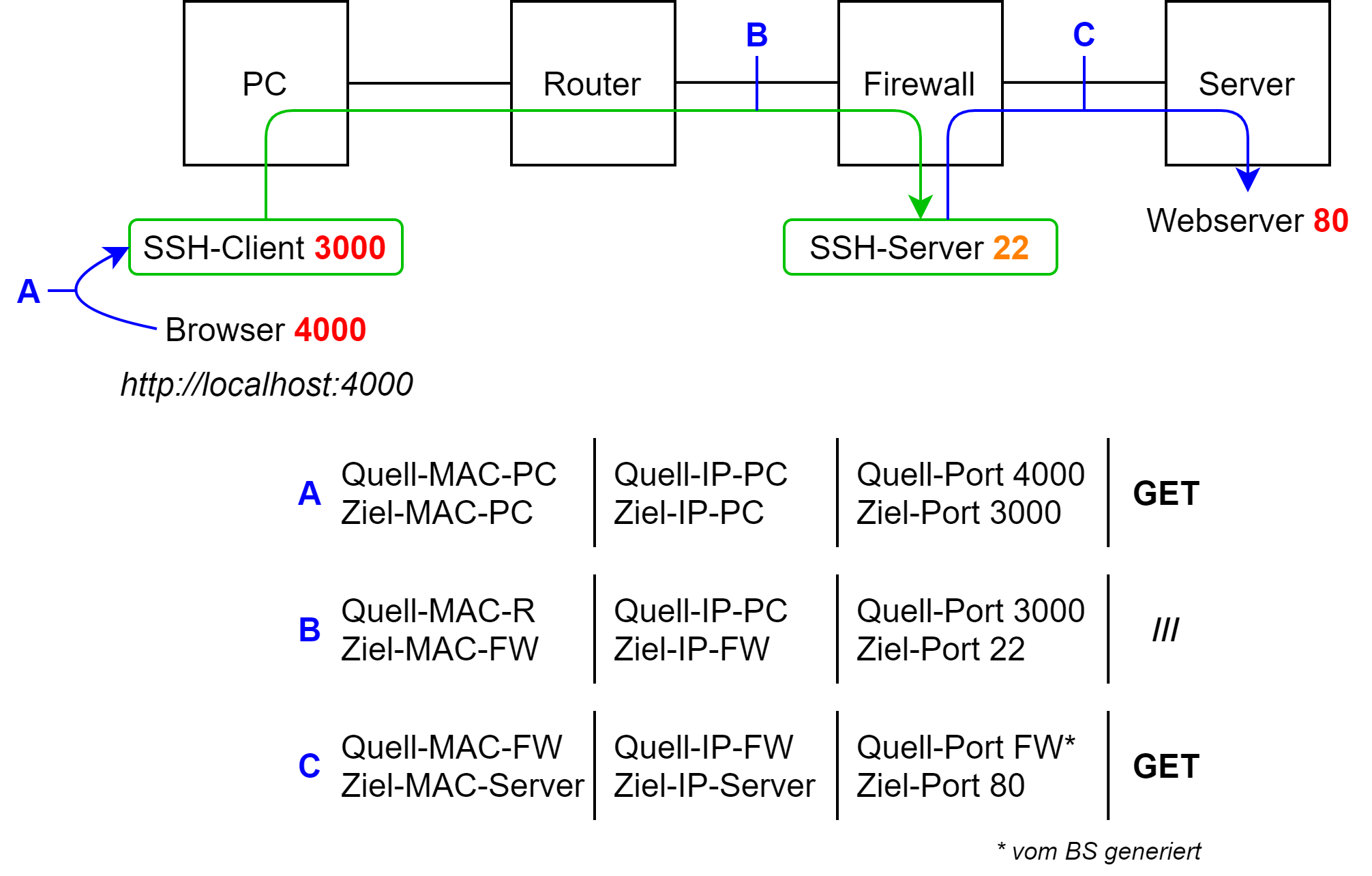

SSH-Tunnel

→ Ein SSH-Tunnel macht den Zugriff auf einen Server möglich, der ohne Tunnel durch z.B. eine Firewall blockiert wird. Die Verbindung ist verschlüsselt.

Beispiel: Ich möchte auf einen Server zugreifen, werde aber durch eine Firewall blockiert.

1. Zwischen dem SSH-Client und dem SSH-Server wird ein Tunnel aufgebaut

2. Das Datenpaket wird zunächst vom Browser an den SSH-Client gesendet. (A)

3. Der SSH-Client leitet das Datenpaket an den SSH-Server weiter. Der HTTP-Header ist verschlüsselt. (B)

4. Der SSH-Server leitet das Datenpaket an die Destination weiter. Das Datenpaket ist nicht mehr verschlüsselt. (C)

→ Bei der Rückantwort vom Server werden die Daten vom SSH-Server wieder zum SSH-Client und von dort zum Browser weitergeleitet.

Beispiel Autobahntunnel: Über der Autobahn fliegt ein Hubschrauber zur Beobachtung des Verkehrs. Die Autos die auf der Autobahn fahren sind hier die Datenpakete. Solange die Autos nicht durch den Tunnel fahren kann der Hubschrauber die Autos beobachten.

Sobald die Autos in den Tunnel einfahren hat der Hubschrauber keine Möglichkeit mehr die Autos zu beobachten. Vorausgesetzt wir befinden uns nicht in Mission Impossible.

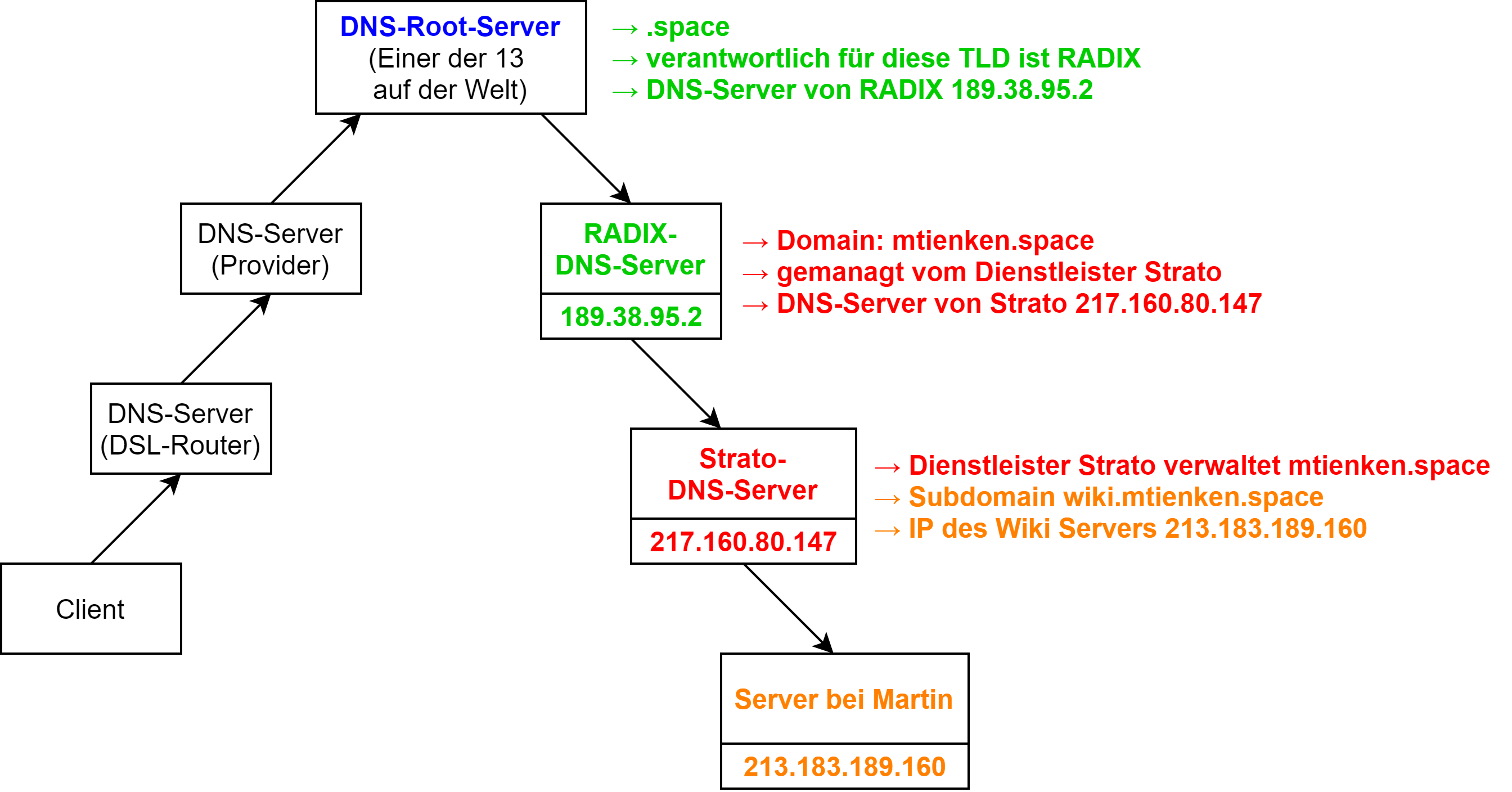

DNS

→ Das Domain Name System dient dazu, den Host-Name einer Internetseite in die zugehörige IP-Adresse zu übersetzen.

Beispiel: Ich möchte vom meinem Client das Wiki von Martin aufrufen (wiki.itienken.de), um für die Prüfung zu lernen.

Wenn jemand eine Webseite bereitstellen möchte, tut er das über einen Dienstleister. Dieser trägt die zur (Sub)domain zugehörige IP-Adresse bei seinem DNS-Server ein und meldet sie bei der Organisation an, die für die Verwaltung der jeweiligen TLD (Top Level Domain) zuständig ist. Diese Organisation betreibt ebenfalls einen DNS-Server, der jedoch lediglich die Domain (ohne Subdomain) und die IP-Adresse des verwaltenden Dienstleister-DNS-Servers speichert. Der DNS-Root-Server hat einen Eintrag für jede TLD mit der IP-Adresse des für diese TLD verantwortlichen DNS-Servers.

Aufrufen des Wikis auf meinem Client

- hosts-Datei (nicht? dann 2.)

- DNS-Server DSL-Router (nicht? dann 3.)

- DNS-Server Provider (nicht? dann 4.)

- DNS-Root-Server

- Der DNS-Root-Server fragt über die TLD beim entsprechenden DNS-Server an 189.38.95.2

- Dieser fragt beim Dienstleister an 217.160.80.147

- Der DNS-Server des Dienstleisters kann die gefragte IP-Adresse liefern → 213.183.189.160

Zwischen dem DNS-Server beim Provider und dem DNS-Root-Server können theoretisch n weitere DNS-Server liegen!

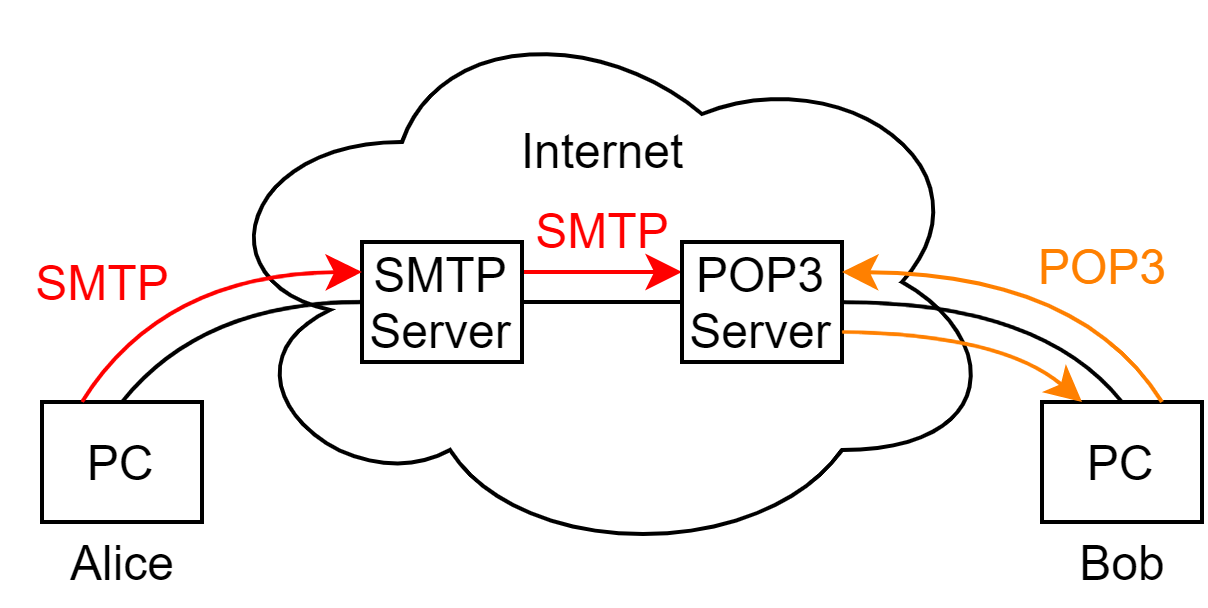

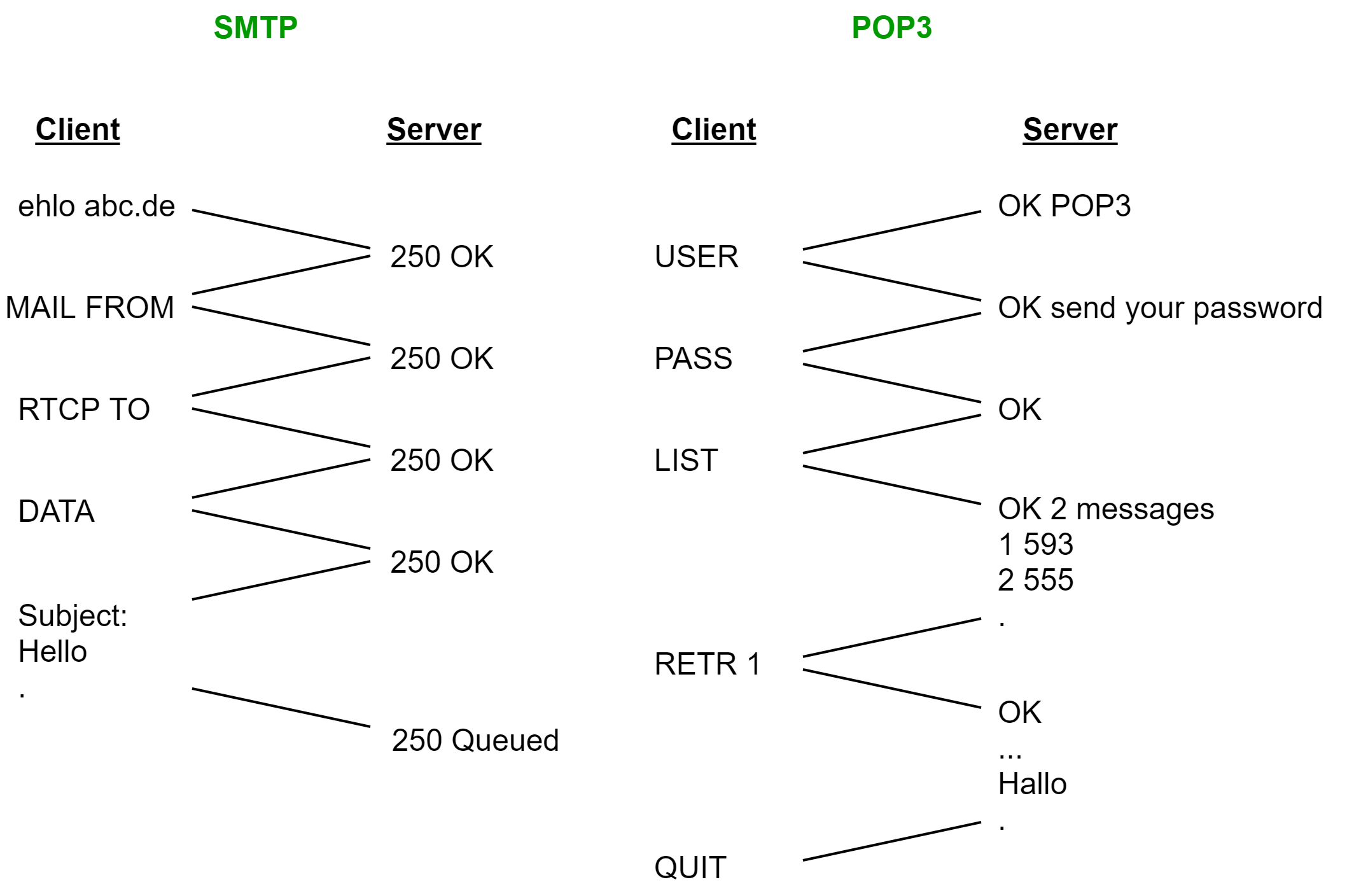

→ SMTP (Simple Mail Transfer Protocol) ist ein Protokoll zum Senden von E-Mails

→ POP3 ist ein Protokoll zum Empfangen von E-Mails

Beispiel: Alice sendet Bob eine E-Mail

Wenn Alice die E-Mail versendet, wird das SMTP gesprochen. Die Mail wird zunächst an den SMTP-Server von Alice' E-Mail-Client gesendet. Dieser leitet die E-Mail weiter an den POP3-Server von Bob.

Wenn Bob die E-Mail abruft, wird das POP3 gesprochen. Bob verbindet sich mit seinem Account (Benutzername & Passwort). Der Server gibt eine Liste mit den Mails für Bob zurück. Bob kann nun die entsprechende Mail auswählen und anschauen.

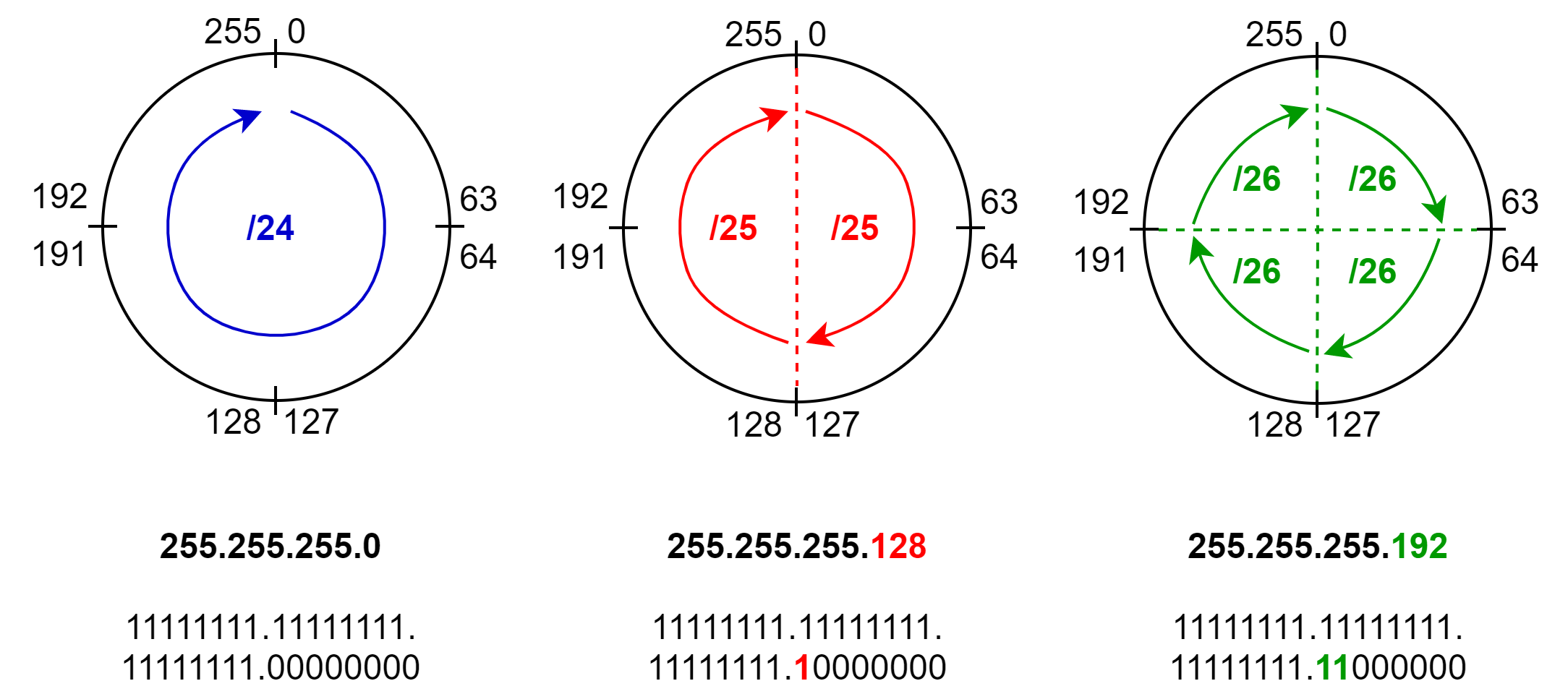

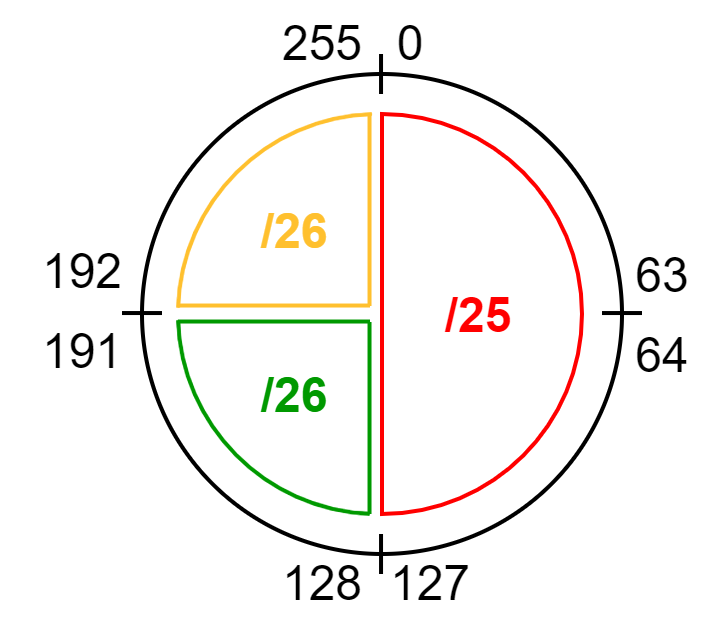

Subnetting

→ Mit Subnetting kann ein Netz in mehrere Subnetze aufgeteilt werden.

Beispiel: In einem Unternehmen sollen die IP-Adressen aus dem Bereich 10.20.30.0/24 auf mehrere Gebäude aufgeteilt werden.

Es werden 3 Subnetze gebildet. Ein /25-Netz und zwei /26-Netze.

Es werden 3 Subnetze gebildet. Ein /25-Netz und zwei /26-Netze.

10.20.30.0 /25 → 0 - 127

10.20.30.128 /26 → 128 - 191

10.20.30.192 /26 → 192 - 255

Die erste Ziffer des Subnetzes bezeichnet das Netz, die letzte ist die Broadcast-Adresse. Alle IP-Adressen dazwischen können für die Geräte verwendet werden.

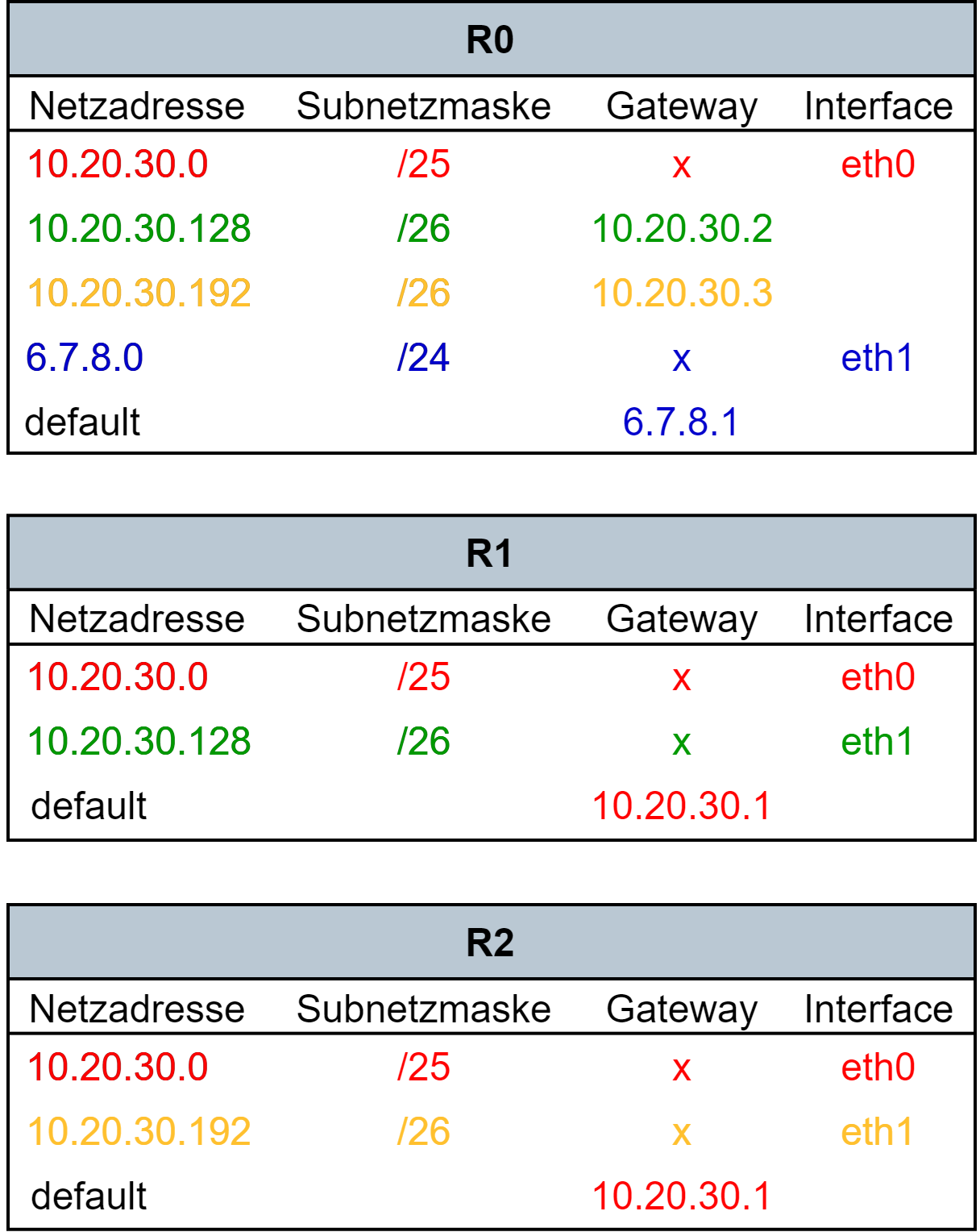

Routingtabellen

IPv4 & IPv6

→ IP (Internet Protocol) ist ein Netzwerkprotokoll auf der Vermittlungsschicht

IPv4

- 32 Bit, 4 Oktette

- Header enthält:

- Quell-IP

- Ziel-IP

- Time to Live (Anzahl mögliche Hops)

- Protocol (Welches Protokoll folgt)

Datenpaket:

Eth-H | IPv4 | TCP | HTTP | Eth-T

IPv6

- 128 Bit, wurde eingeführt weil die Anzahl der IPv4-Adressen nicht ausreicht

- Header enthält die gleichen Informationen wie der IPv4-Header

- Hop Limit (Synonym zu TTL)

- Next Header (Synonym zu Protocol)

Datenpaket:

Eth-H | IPv6 | TCP | HTTP | Eth-T

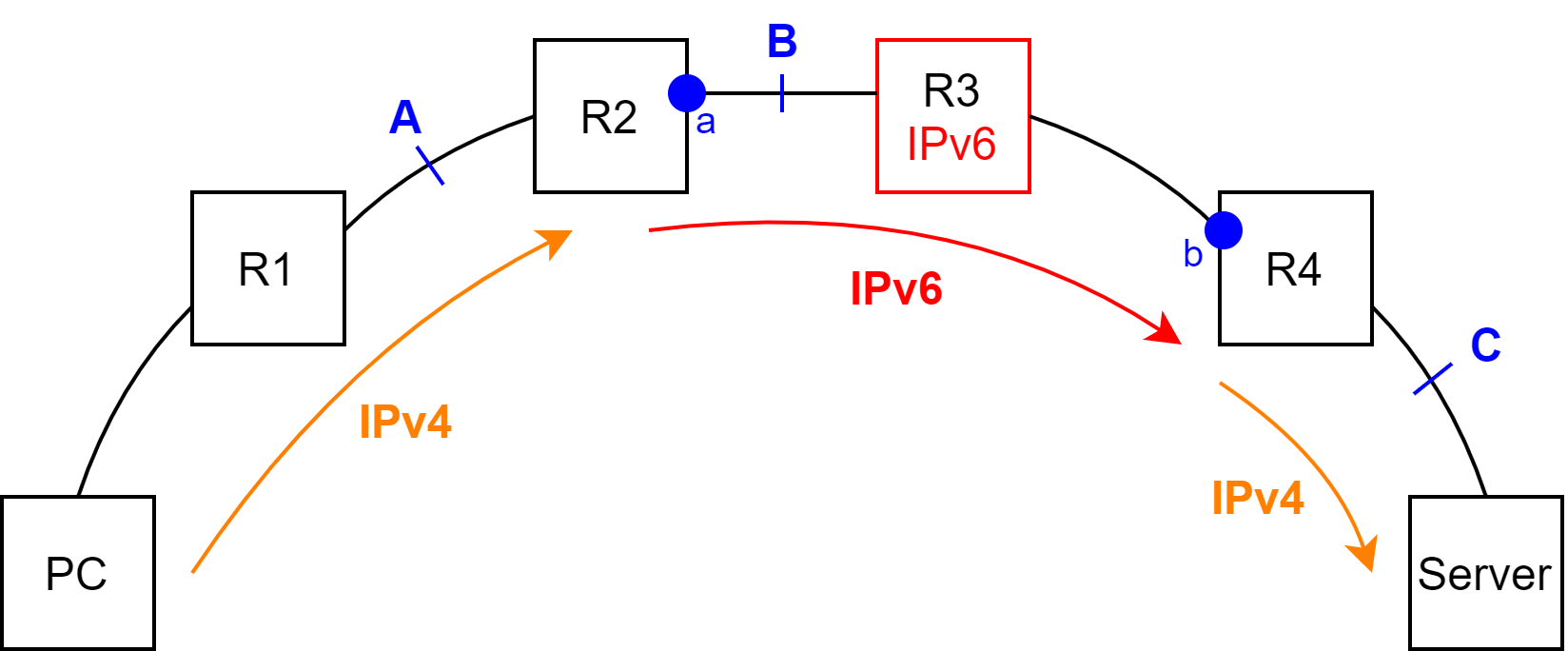

4 in 6

→ Bei 4 in 6 muss eine Teilstrecke überbrückt werden, da auf dieser Teilstrecke nur IPv6 gesprochen wird.

Beispiel: Ich sende ein Datenpaket an einen Server mit IPv4. Auf dem Weg befindet sich ein Router, der nur IPv6 spricht (R3)

Beispiel: Ich sende ein Datenpaket an einen Server mit IPv4. Auf dem Weg befindet sich ein Router, der nur IPv6 spricht (R3)

1. Zunächst wird das Datenpaket mit IPv4 zusammengebaut und versendet. Vor R2 (A) sieht es so aus:

Eth-H | IPv4 | TCP | HTTP | Eth-T

2. R2 bemerkt anhand der Routingtabelle, dass R3 nur IPv6 spricht. Er erstellt einen IPv6-Header und stellt ihn vor den IPv4-Header. Quelle ist die IPv6-Adresse von R2 (a), Ziel ist die IPv6-Adresse von R4 (b). Das bedeutet, dass der IPv6-Header nur das Teilstück überbrückt. Das Datenpakt sieht so aus (B):

Eth-H | IPv6 | IPv4 | TCP | HTTP | Eth-T

3. R4 bemerkt, dass der IPv6-Header nicht mehr benötigt wird, da seine IP als Destination eingetragen war. Der IPv6-Header wird abgeschnitten. Das Datenpaket an Stelle C:

Eth-H | IPv4 | TCP | HTTP | Eth-T

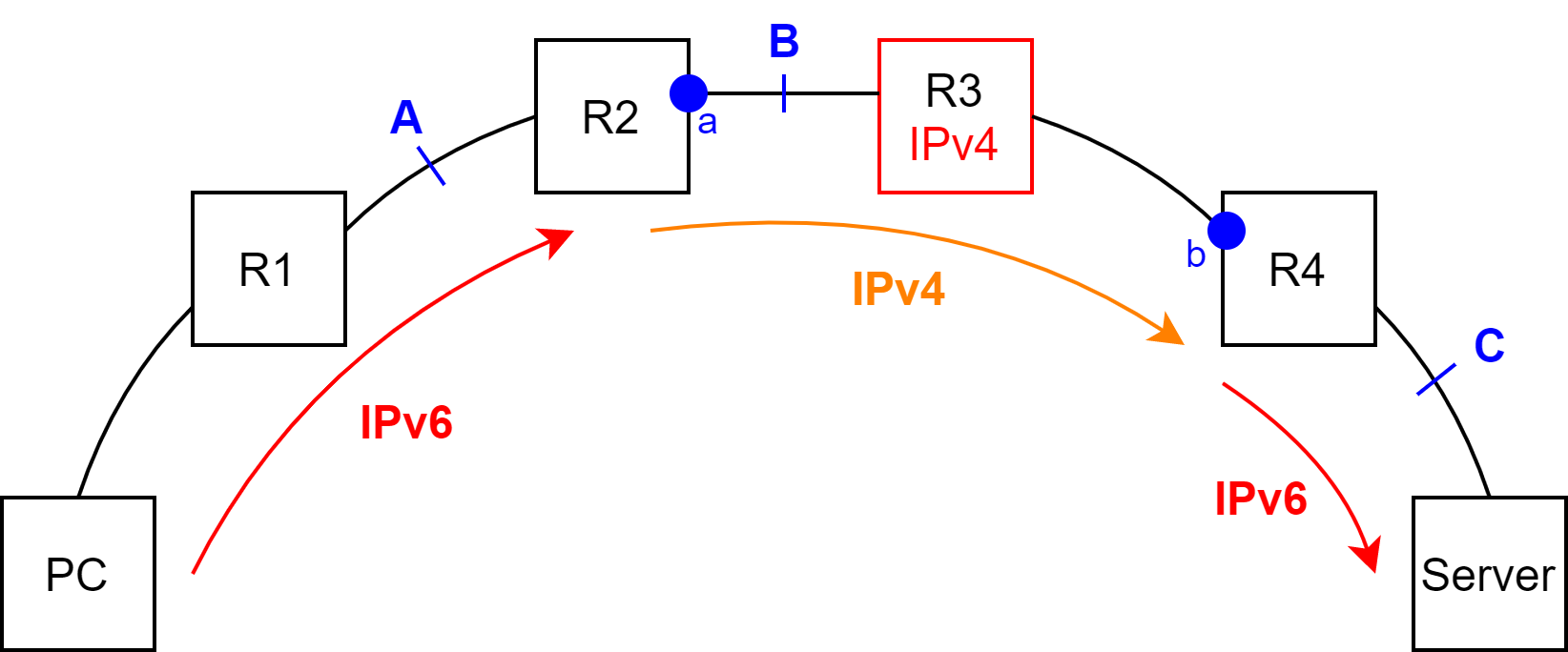

6 in 4

→ Bei 6 in 4 muss eine Teilstrecke überbrückt werden, auf der nur IPv4 gesprochen wird.

→ Es funktioniert wie 4 in 6, nur dass die IPv4-Strecke überbrückt werden muss:

A Eth-H | IPv6 | TCP | HTTP | Eth-T

B Eth-H | IPv4 | IPv6 | TCP | HTTP | Eth-T

C Eth-H | IPv6 | TCP | HTTP | Eth-T

Beispiel: Ich sende mit IPv6 ein Datenpaket an einen Server. Auf dem Weg dorthin befindet sich ein Router, der nur IPv4 spricht.

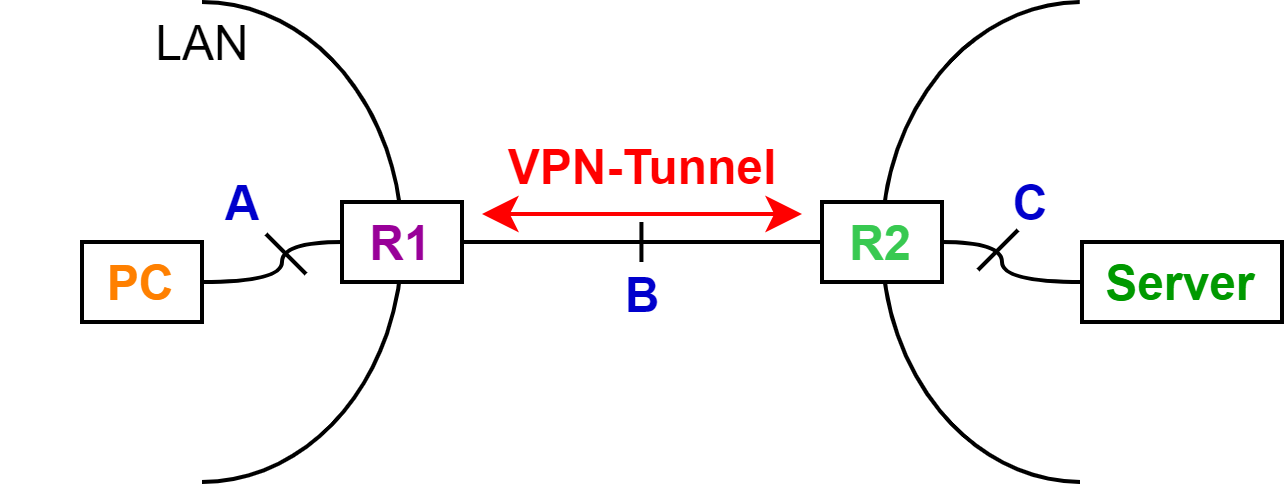

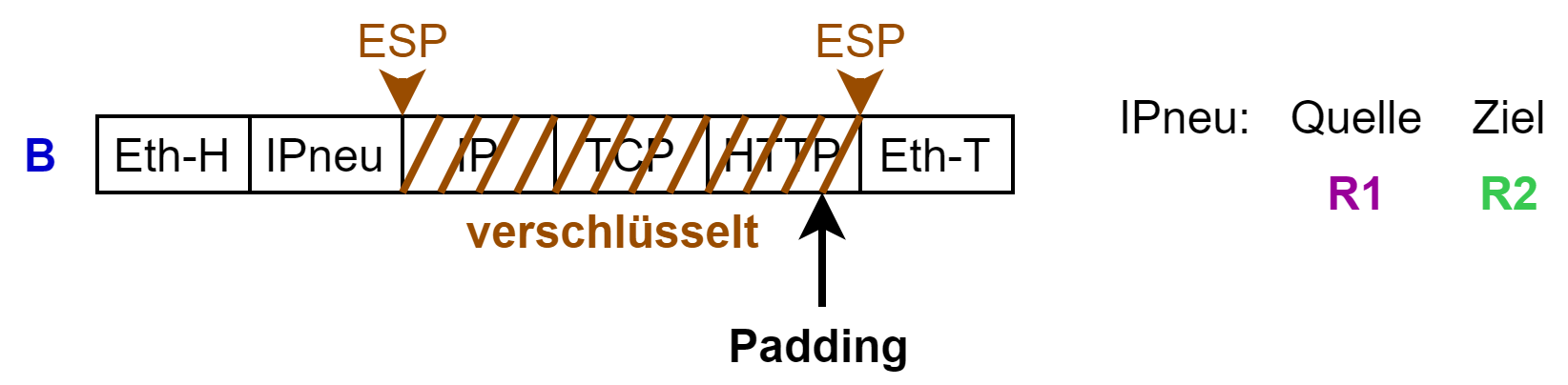

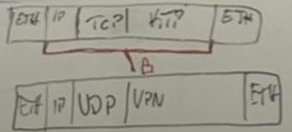

VPN-ESP

→ VPN (Virtual Private Network) wird benötigt, um die Verbindung zwischen zwei Routern zu verschlüsseln. Dabei wird der originale IP-Header verschleiert.

Beispiel: Im Homeoffice greife ich mit meinem PC aus meinem lokalen Netzwerk per VPN auf das Unternehmensnetz bzw. einen Server im Unternehmensnetz zu.

1. Der VPN-Tunnel wird zwischen R1 und R2 aufgebaut.

2. Das Datenpaket wird zunächst normal aufgebaut und versendet:

3. Auf R1 wird das gesamte Datenpaket verschlüsselt. Es wird ein neuer IP-Header generiert und vor den verschlüsselten Teil gesetzt.

4. Auf R2 wird der IPneu-Header wieder abgeschnitten und die Payload entschlüsselt.

→ Der verschlüsselte Teil wird von ESP-Header und -Trailer ummantelt

→ Da der verschlüsselte Teil immer eine bestimmte Länge haben muss (ein Vielfaches von 32 Bit) wird er um ein Padding, eine entsprechend lange zufällige Zeichenfolge ergänzt.

TODO ESP-Header näher beschreiben

Well Known Ports (Nice to know, nicht prüfungsrelevant)

Ports sind fortlaufend durchnummeriert – von 0 bis 65536

Einige von diesen Kennziffern sind standardisiert und damit bestimmten Anwendungen zugeordnet

Diese Standard-Ports nennt man auch Well Known Ports, da die Kennzahlen für alle bekannt und vor allem fest sind

Für die Registrierung ist die Internet Assigned Numbers Authority (IANA) zuständig

Die Well Known Ports gehen von 0 - 1023

Ein paar der wichtigsten Well Known Ports

| Portnummer | Name | Zweck / Beschreibung |

| 22 | SSH | Secure Shell Service |

| 23 | Telnet | Telnet-Service |

| 25 | SMTP | Simple Mail Transfer Protocol |

| 53 | DNS | Namensauflösung per DNS |

| 80 | HTTP | Hypertext Transfer Protocol |

| 110 | POP3 | Post Office Protocol v3 für die E-Mail-Kommunikation |

| 123 | NTP | Dienst zur Zeitsynchronisierung |

| 443 | HTTPS | HTTPS (HTTP über SSL/TLS) |

VPN by Falko

VPN

→ VPN (Virtual Private Network) wird benötigt, um die Verbindung zwischen zwei Routern zu verschlüsseln. Dabei wird der originale IP-Header verschleiert.

Beispiel: Im Homeoffice greife ich mit meinem PC aus meinem lokalen Netzwerk per VPN auf das Unternehmensnetz bzw. einen Server im Unternehmensnetz zu.

Allgemein

1. Der VPN-Tunnel wird zwischen R1 und R2 aufgebaut.

2. Das Datenpaket wird zunächst normal aufgebaut und versendet:

3. Auf R1 wird das gesamte Datenpaket verschlüsselt. Es wird ein neuer IP-Header generiert und vor den verschlüsselten Teil gesetzt.

4. Auf R2 wird der IPneu-Header wieder abgeschnitten und die Payload entschlüsselt.

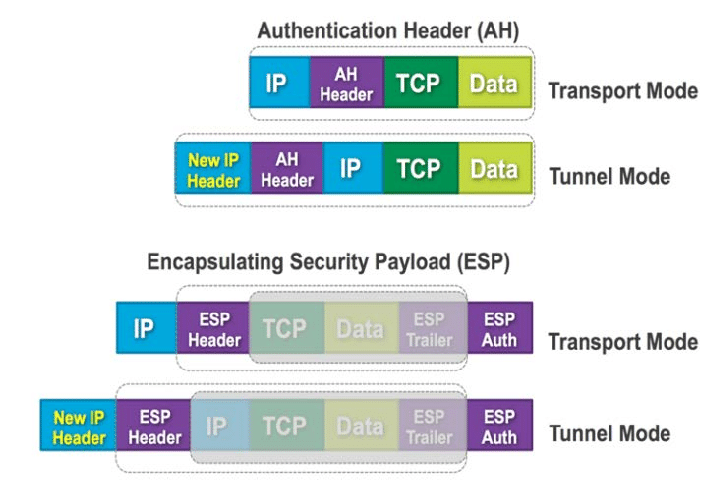

IPsec VPN (ESP)

Dies ist eine konkrete Implementierung eines VPNs (wir brauchen nur ESP nicht AH)

→ Da der verschlüsselte Teil immer eine bestimmte Länge haben muss (ein Vielfaches von 32 Bit) wird er um ein Padding, eine entsprechend lange zufällige Zeichenfolge ergänzt.

Azubi Lab

10.208.131.57/24

Testseite

10.208.131.57

Projektmanagement

Projekt-Definition

Ein Projekt ist ein zielgerichtetes, einmaliges Vorhaben, das aus einem Satz von abgestimmten, gelenkten Tätigkeiten mit Anfangs- und Endtermin besteht und durchgeführt wird, um unter Berücksichtigung von Zwängen bezüglich Zeit, Ressourcen und Qualität ein Ziel zu erreichen.

Merkmale:

- zeitliche Befristung

- Zielvorgabe

- Einmaligkeit

- Komplexität

- Interdisziplinität (mehrere Beteiligte)

- Projektspezifische Organisation

- Unsicherheit und Risiko

Projektmanagement

Projektmanagement ist die Gesamtheit von Führungsaufgaben, Führungsorganisation, Führungstechniken und Führungsmitteln für die Initiierung, Definition, Planung, Steuerung und den Abschluss von Projekten.

Kernaufgaben

- Inhalts- und Umfangsmanagement

- Terminmanagement

- Qualitätsmanagement

- Personalmanagement

- Kommunikationsmanagement

- Risikomanagement

Umfang

Was? Führungsaufgaben: Planung, Kontrolle, Organisation

Wer? Organisation: Projektteam

Wie? Instrumente, Techniken, Methoden

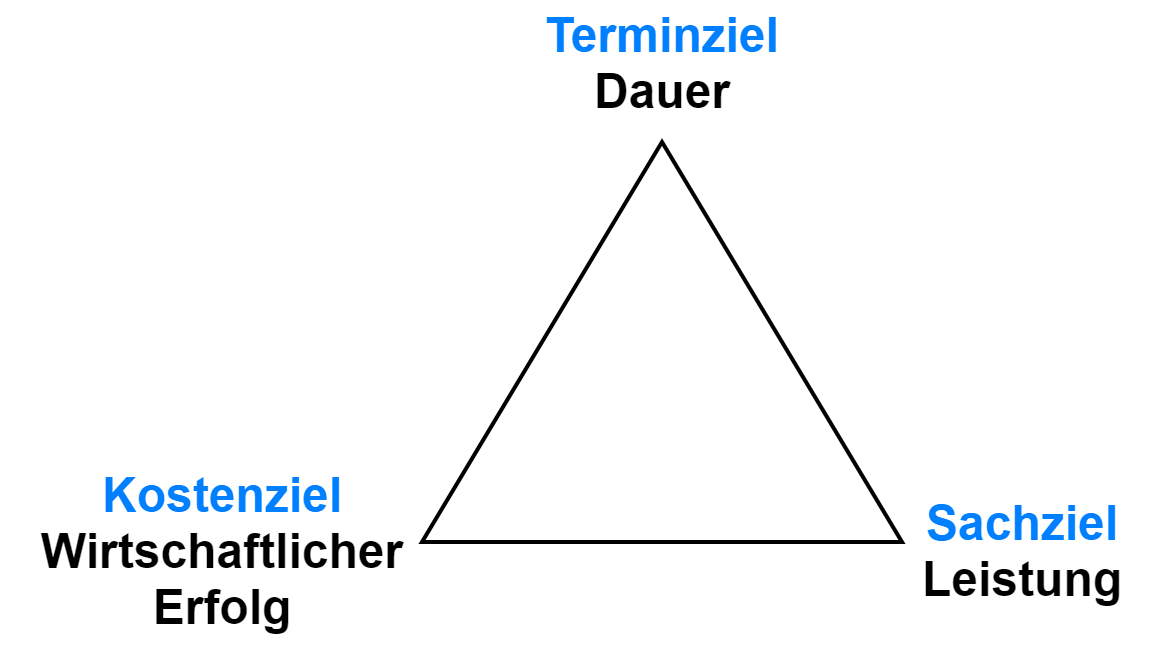

Ziele

Die drei Ziele beeinflussen sich gegenseitig. Daher muss vor Projektbeginn eine deutliche Zeitpräferenz festgelegt werden.

Die drei Ziele beeinflussen sich gegenseitig. Daher muss vor Projektbeginn eine deutliche Zeitpräferenz festgelegt werden.

Geschichte des Projektmanagements

1900 Henry Gantt entwickelt das Gantt-Chart als erstes Projektmanagementtool (Balkendiagramm).

1950 Entwicklung der Critical Path Method von DuPont (Netzplantechnik). Entwicklung des PERT-Verfahrens im Rahmen eines Militär-projektes (Program Evaluation and Review Technique).

1969 Gründung von PMI (Projektmanagementorganisation), die den PM BOK Guide (Standards) herausgeben.

1970 Zunächst nur Militär, Raumfahrt, später auch andere Industrien.

ab 1970 Weiterentwicklung des Projektmanagement.

2001 Veröffentlichung des agilen Manifests.

Vorgehensweise im Projektmanagement

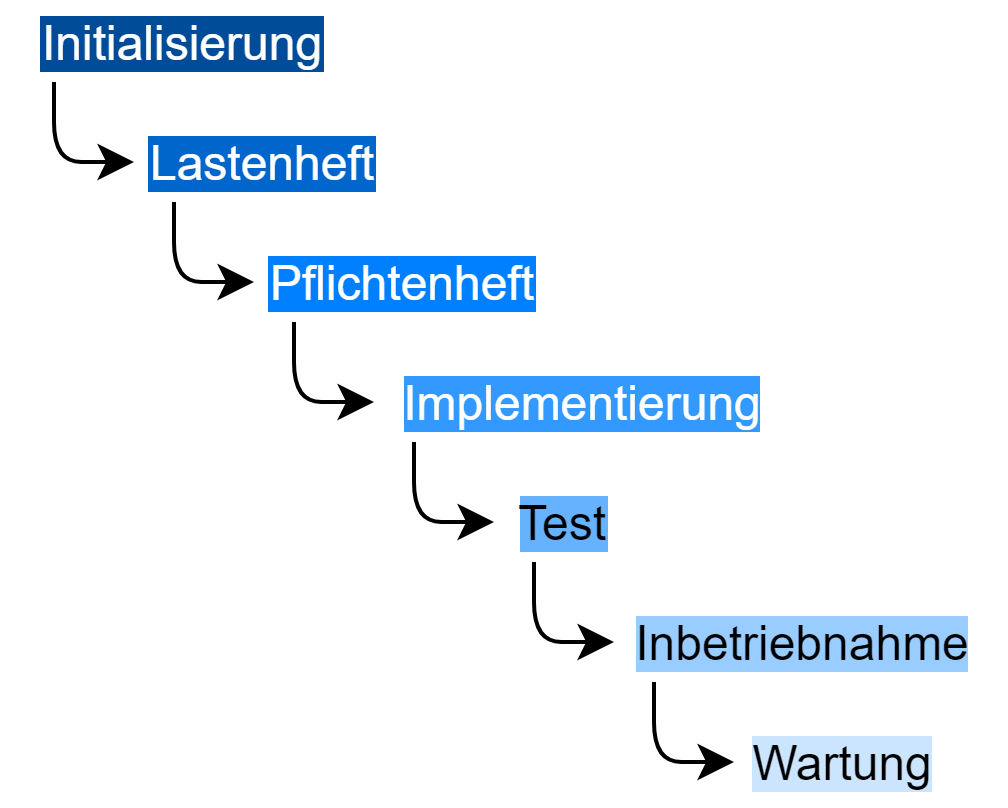

Klassisches Projektmanagement

→ Das Projekt wird von Anfang bis Ende so detailliert wie möglich geplant

→ Verschiedene Phasen werden sequentiell durchlaufen

→ genaue Ziele

Wasserfallmodell

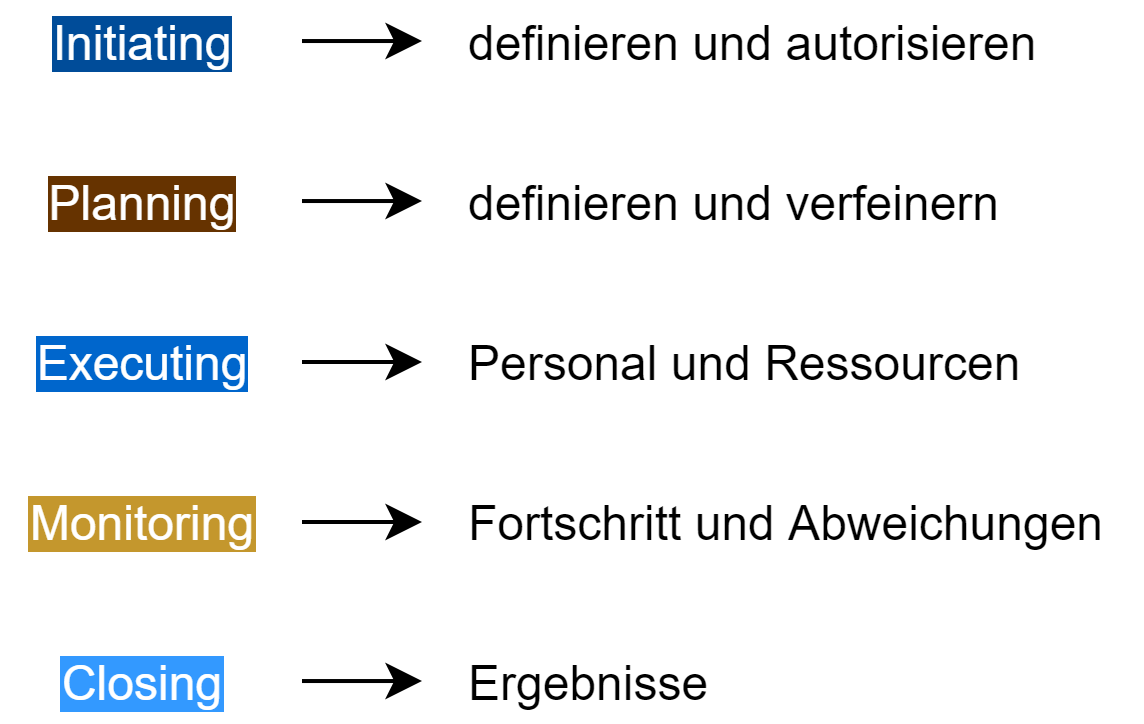

PMI-Prozessgruppen

PMI-Bewertung

- Richtlinien für Projektmanagementprozesse

- Internationale Großprojekte mit amerikanischer Beteiligung

- Kein streng sequentieller Durchlauf

- Größte Organisation weltweit

- PMBOK: Rahmenwerk für Unternehmensstandards

→ gut für Anfänger

→ klare Richtlinien

GPM / IPMA

- Kompetenzorientiert: Kompetenz der beteiligten Personen für gutes PM

- Zuständigkeit

- Befugnis

- Wissen

- Können und Fähigkeit

- Erfahrung

- Einstellung

→ Hohe Anforderung an PL

→ nicht gut für Anfänger

PRINCE 2

- Projektmanagement-Standard in Großbritannien

- Standardisierte, gut dokumentierte Projekte

- Management by Exception

- Hoher Dokumentationsaufwand

→ Große Projekte

→ Anfängergeeignet durch Management by Exception

Entscheidungshilfe

PMI

→ US-Amerikanisch

→ Anfänger: Klare Richtlinien

IPMA

→ Europa

→ Hohe Anforderungen an Person

→ Zertifikate in DE, AU, CH

→ Keine Anfänger

PRINCE 2

→ Großbritannien

→ große Projekte

→ Management by Exception

→ Anfänger

Agiles Projektmanagement

- Iteratives, inkrementelles Vorgehen

- Am Ende jeder Etappe gibt es ein funktionsfähiges Zwischenprodukt

- Somit wird Raum für Abweichungen gelassen

- Zwischenzeitliche Anpassungen

Beispiele: SCRUM, Kanban, Lean

Grundprinzipien

Menschen und Interaktionen stehen über Prozessen und Werkzeugen.

Funktionierende Software steht über umfassender Dokumentation.

Zusammenarbeit mit dem Kunden steht über Vertragsverhandlung.

Reaktion auf Veränderung steht über Befolgen eines Plans.

Agil oder Klassisch?

| Klassisch | Agil | |

| Umfang und Ziele | klar definiert | nicht klar definiert |

| Auftraggeber | weiß, was er benötigt | weiß nicht, was er möchte |

| Projektteam | in anderen Projekten tätig | nur ein Projekt |

| Lieferanten | klare Vorgaben |

keine Vorgaben |

Das hybride Projektmanagement ist eine Mischung aus beiden Methoden. Es versucht die Schwächen beider Methoden auszugleichen bzw. zu vermindern.

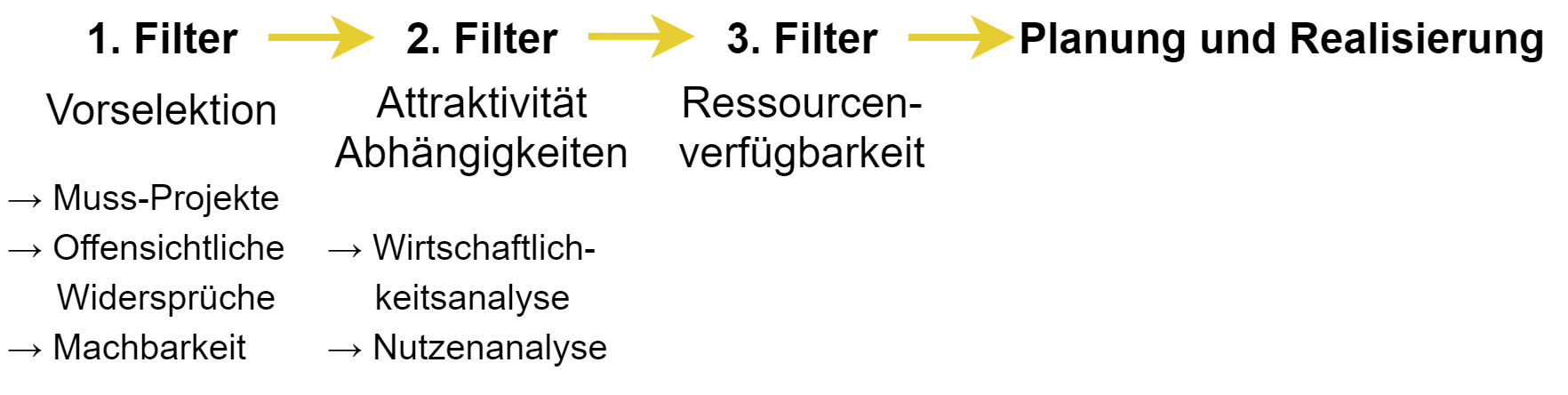

Strategische Projektauswahl

Wirtschaftlichkeitsanalyse

- Monetär, also durch Betrachtung der Kosten und Einnahmen

- Nutzenorientiert, also als Gesamtbetrachtung aller Attraktivitätskriterien

Nutzenanalyse

- Ziele bestimmen und gewichten

- Punkte für Projekte vergeben

- Gewichte x Punkte

- Punktgesamtsumme

- Sensitivität des Ergebnisses analysieren

Ziele der Nutzwertanalyse müssen zusammen mit dem Top-Management aus den strategischen Zielen des Unternehmens abgeleitet werden.

Die Gewichtung der Ziele kann über eine Präferenzmatrix erfolgen.

Projektdefinition

Der Projektantrag

- Vertragsgrundlage zwischen Auftraggeber und Auftragnehmer

- Festlegung Leistungsvolumen sowie Kosten- und Terminrahmen

- Der Projektantrag ist der formelle Startschuss für ein Projekt

Inhalt

- Name

- Kurzbeschreibung

- Identifikationsbegriff

- Projektleiter / Teilprojektleiter

- Mit- / Unterauftragnehmer

- Geplanter Personalaufwand

- Einzelmittelkosten

- Meilensteine

- Fertigstellungstermine

- Risikobetrachtung

- Unterschriften

Der Projektantrag ist eine formale Anforderung an das Management, das Projekt freizugeben und Ressourcen bereitzustellen. Entweder der Projektauftrag wird erteilt oder das Projekt wird abgelehnt.

In Projekten mit externen Kunden wird das Projekt meistens in der Folge von Ausschreibung, Angebot und Auftrag gegründet - hier müssen mehr rechtliche Aspekte betrachtet werden als in internen Projekten.

Projektziel

Ziele sollten SMART sein:

- Spezifisch

- Messbar

- Angemessen

- Relevant

- Terminiert

Lastenheft

Das Lastenheft beschreibt ergebnisorientiert die Gesamtheit der Forderungen an die Lieferungen und Leistungen eines Auftragnehmers innerhalb eines Auftrags.

Was und Wofür?

→ Vom Anwender erstellt

Pflichtenheft

Im Pflichtenheft sind die vom Auftragnehmer erarbeiteten Realisierungsvorgaben beschrieben.

→ Umsetzung des Lastenhefts

Wie und Womit?

→ In Absprache mit Anwendern

Leistungsbeschreibung

Die Leistungsbeschreibung umfasst das fachliche Feinkonzept und einen ersten Grobentwurf für die technische Realisierung. Es stellt für alle Seiten die einzig verbindliche Beschreibung des geplanten Produkts dar.

Projektakteure

Der Projektleiter

Fachlich:

- IT-Know-How

- BWL-Kenntnisse

- Präsentations-Skills

- Vertragsrecht

- Erfahrungen im PM

- Unternehmensorganisation

Soft Skills (soziale Kompetenz):

- Belastbarkeit

- Leistungsfähigkeit

- Teamfähigkeit

- Kommunikationsfähigkeit

- Kritikfähigkeit

- Führungsfähigkeit

Der Projektleiter übernimmt die fachliche und disziplinarische Führung der Mitarbeiter im Projekt.

Aufgaben

- Verantwortung Ziele und Ressourcen

- Präzision und Abstimmung der Aufgabe

- Auswahl Team

- Projektplanung, Projektorganisation

Der Auftraggeber

Der Auftraggeber gibt das Projekt in Auftrag.

Aufgaben

- Projektziel, Vorgaben

- Ressourcen (Geld) bereitstellen

- Unterstützung des Projektleiters

- Abnahme der Ergebnisse

Projektlenkungsausschuss (Der Rat der Jedi :) )

Der PLA ist ein Steuerungs- und Unterstützungsgremium, das den Projektfortschritt überwacht und als höchste Entscheidungsebene fungiert.

Der PLA ist ein Steuerungs- und Unterstützungsgremium, das den Projektfortschritt überwacht und als höchste Entscheidungsebene fungiert.

Aufgaben

- Genehmigt Ziele

- Ernennt Projektleiter

- Bestätigt Team

Weitere Rollen

Ein Projektcontroller verbindet die Projektplanung, -steuerung und -kontrolle mit dem Unternehmenscontrolling und unterstützt den Projektleiter. Bei großen Projekten wird ein eigener Controller abgestellt.

Die Teammitglieder arbeiten am Projekt mit. Sie übernehmen Verantwortung für Aufgaben oder Teilprojekte und erstatten dem Projektleiter Bericht.

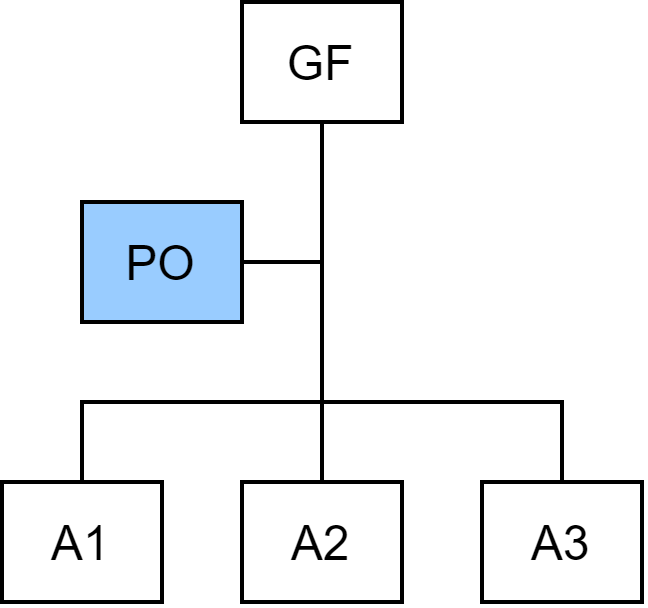

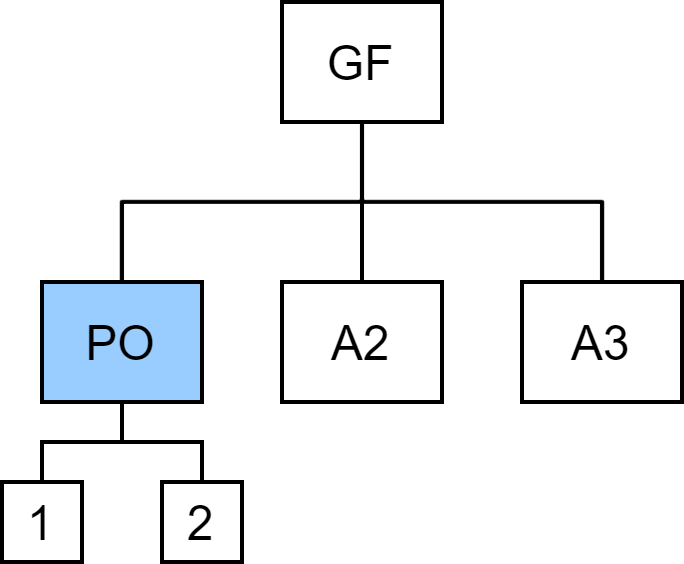

Projektorganisation

Das Projektmanagement muss in die Unternehmensorganisation eingebettet sein.

... als Stabstelle

- Projektkoordinator statt Projektleiter

- Keine Verantwortung des PK, da Entscheidungen in der Linie getroffen werden

- Autorität hängt von GF ab

... autonom

- Projektleiter hat volle Weisungsbefugnis und volle Verantwortung

- Personalbeschaffung über GF

... als Matrixorganisation

- Unterschiedliche Organisationseinheiten, parallel andere Aufgaben

- PL hat volle Verantwortung aber nur finanzielle Weisungsbefugnis

Internes VS Externes IT-Projektmanagement

| Grund | + | - |

| fehlende Kandidaten | Neutral | Kontrolle |

| "neutrale Person" | Erfahrung | Transfer vernachlässigt |

| Erfahrung | Sachlich | Akzeptanz |

Interne VS Externe Mitarbeiter

| Grund | + | - |

| Kapazität | Günstig | Unverzichtbare Berater |

| fehlendes Know-How | integriert | Unternehmenskenntnisse |

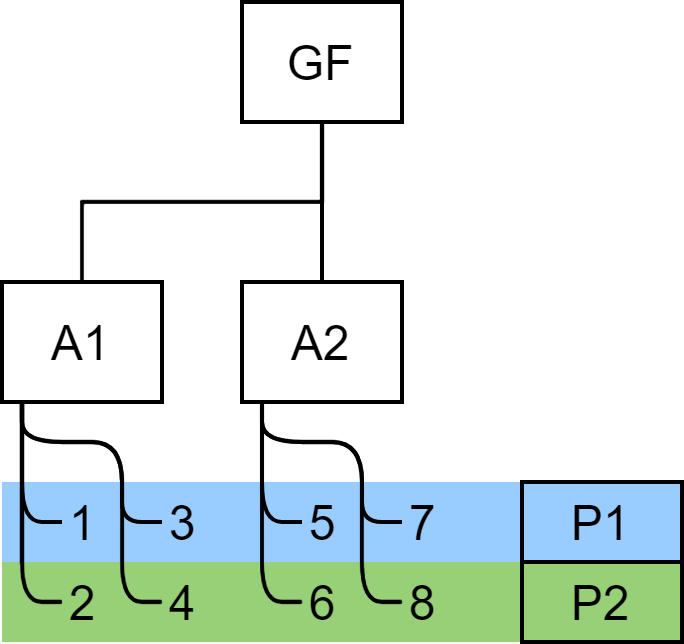

Projektstrukturplan

Der Projektstrukturplan ist eine vollständige hierarchische Darstellung aller Elemente der Projektstruktur als Diagramm oder Liste.

Er wird häufig als Organigramm aufgebaut:

Projekt → Teilprojekt → Teilaufgabe → Arbeitspakete

Phasenorientierter Projektstrukturplan

→ Einteilung nach zeitlichen Phasen des Projekts

| Planung | Vorbereitung | Realisierung | Fertigstellung | Nachbereitung | Projektmanagement |

| AP | AP | AP | ... | ... | ... |

| ... | AP | ... |

Funktionsorientierter Projektstrukturplan

→ Einteilung nach Unternehmensfunktionen

| Finanzen | Produktion | Marketing | Entwicklung |

| AP | AP | ... | ... |

| ... | AP |

Objektorientierter Projektstrukturplan

→ Einteilung nach physischen Objekten

| Lieferanten | Insektenhotels | Presse | Öffentlichkeit |

| AP | AP | ... | ... |

| ... | AP | ||

| ... |

→ Häufig gibt es Mischformen

Entstehung des Projektstrukturplans

- Erstellung in einem Kickoff vom gesamten Team

- Ziele klären, Meilensteine festlegen

- Aktivitäten sammeln

- Teilprojekte und Arbeitspakete festlegen

- Kontrollfragen: Kann das Projektziel so realistisch erreicht werden?

Arbeitspakete

→ Unterste Ebene im PSP

→ Basis zur Planung und Kontrolle

→ Ein Verantwortlicher pro AP

→ Kosten- und Zeitanteil ca. 2-5%

Meilensteine

→ Orientierungspunkte zur Abnahme

→ Fortschrittskontrolle

→ Quality Gates (Qualitätskriterien)

→ Bestimmung des weiteren Vorgehens

Projektplanung

Schätzung des Projektaufwands

→ Der Projektaufwand wird auf Basis der Leistungsbeschreibung geschätzt.

Ressourcengesteuert

→ Bei knappen Ressourcen

→ Aufwand = Dauer x Ressourcenanzahl

Termingesteuert

→ Bei festen Terminen

→ So planen, dass Zieltermin erreicht wird

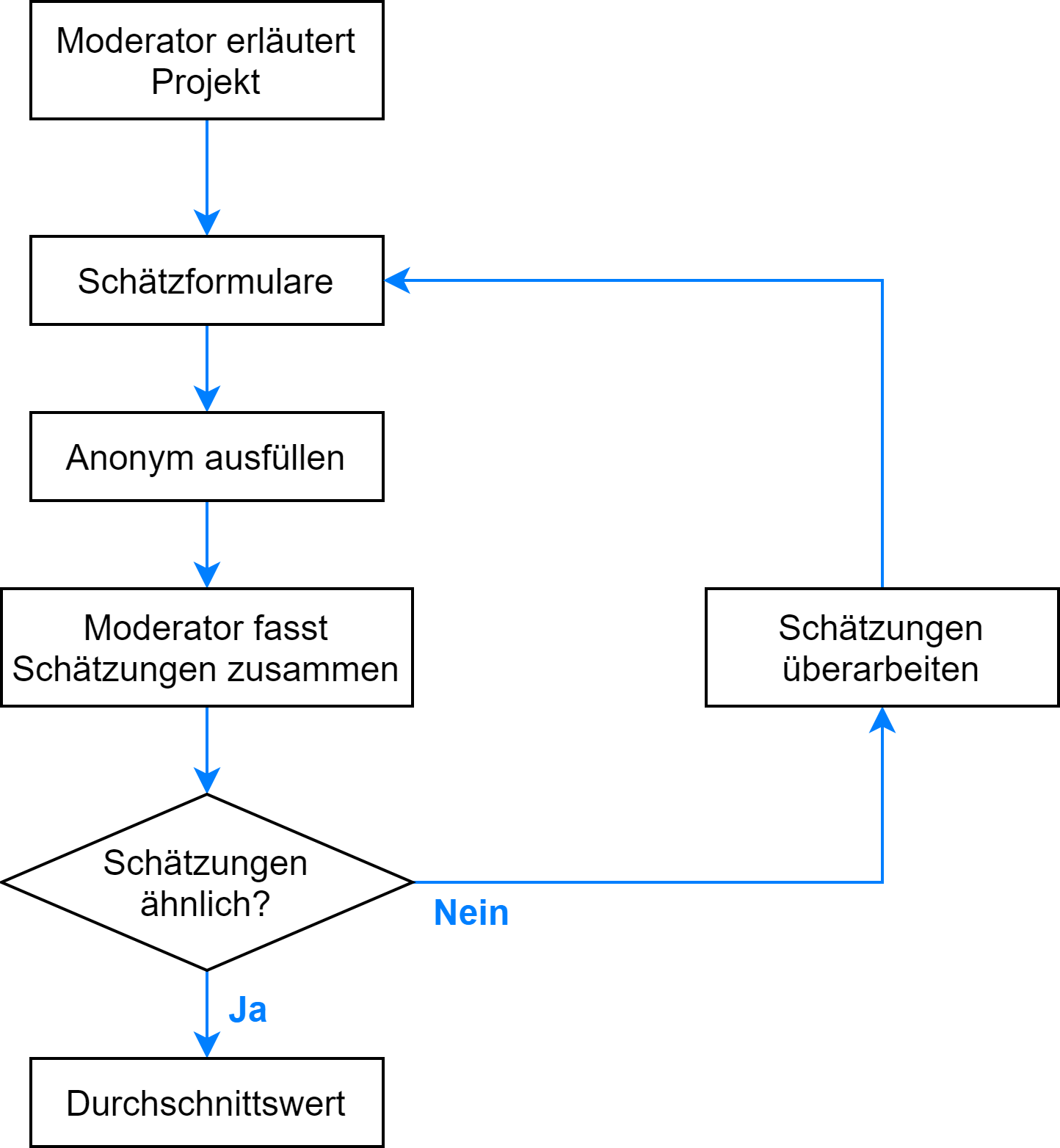

Einzelschätzung

→ Durchführung von Experte

→ Drei Punkte: Optimistisch, pessimistisch, wahrscheinlich

![]()

Mehrfachbefragung

→ Durchschnitt aus mehreren Expertenschätzungen

Terminplanung

→ Festlegung der logischen Abhängigkeiten zwischen Arbeitspaketen in einer Vorgangsliste. Die Bearbeitungsreihenfolge ergibt sich daraus.

GANTT-CHART

→ Balkendiagramm, für jeden Vorgang einen Balken auf der Zeitachse

Pro

- Übersichtlich

- Dauer verbildlicht

- Parallele Abläufe schnell einsehbar

Contra

- Abhängigkeiten nicht erkennbar

- Kein "kritischer Pfad"

Netzplantechnik

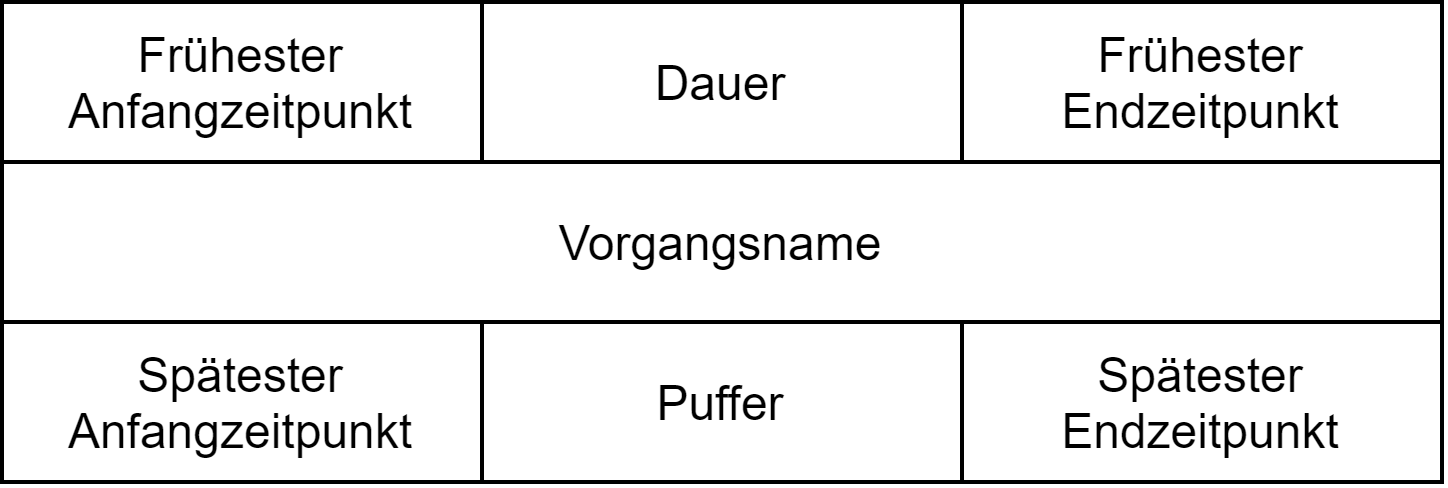

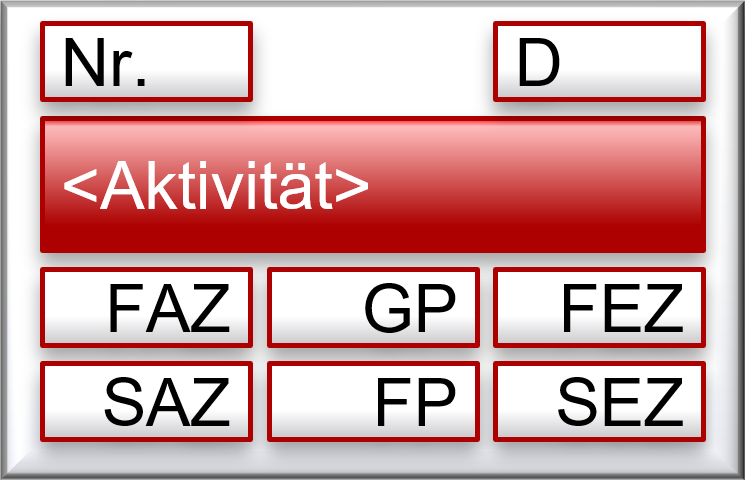

Nr. = Nummer

Nr. = Nummer

D = Dauer des Vorgangs

Aktivität = Name des Vorgangs

FAZ = Frühester Anfangszeitpunkt

SAZ = Spätester Anfangszeitpunkt

GP = Gesamter Puffer

FP = Freier Puffer

FEZ = Frühester Endzeitpunkt

SEZ = Spätester Endzeitpunkt

Die Gesamtpufferzeit ist die Zeit, um die der Vorgang verschoben werden kann, ohne dass der Endtermin des Projektes davon betroffen ist.

Die Freie Pufferzeit gibt an, wie ein Vorgang verschoben werden kann, ohne einen nachfolgenden Vorgang zu beeinflussen.

Der Pfad, auf dem Projektvorgänge ohne Pufferzeit liegen, nennt man kritischer Pfad.

Diese Vorgänge nennt man kritische Vorgänge.

→ Ein größeres Beispiel für einen Netzplan ist auf Folie 15 zu finden, Foliensatz Projektplanung

Prozessmanagement

Geschäftsprozessorientierung

Für jede Aufgabe gibt es einen Spezialisten. Das nennt man Funktionsorientierung. Allerdings machen Medienbrüche und Informationsübermittlung den Prozess sehr langsam. Um das Ziel der 100%-igen Kundenzufriedenheit zu erreichen, kann innerhalb des Change-Management der Prozess optimiert werden. Vom Spezialist zum Generalist, vom funktionsorientierten Handeln zur Geschäftsprozessorientierung.

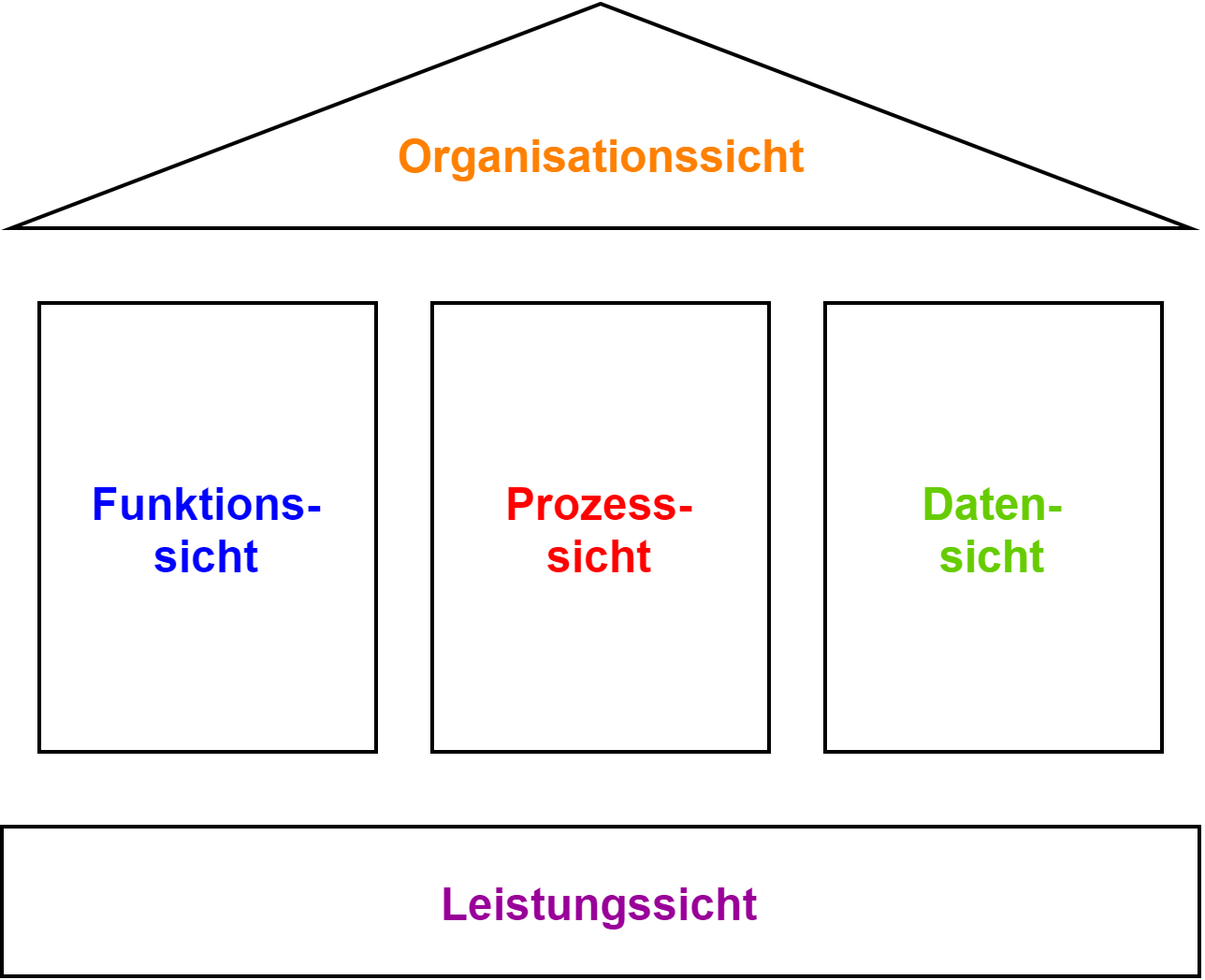

ARIS-Haus

Organisationssicht

- Organigramm

Funktionssicht

- Funktionsbaum

Prozesssicht

- BPMN

- EPK

Datensicht

- ERM

Leistungssicht

- Leistungsbaum

Wertschöpfungskettendiagramm

→ grobe Beschreibung von grundlegenden Abläufen

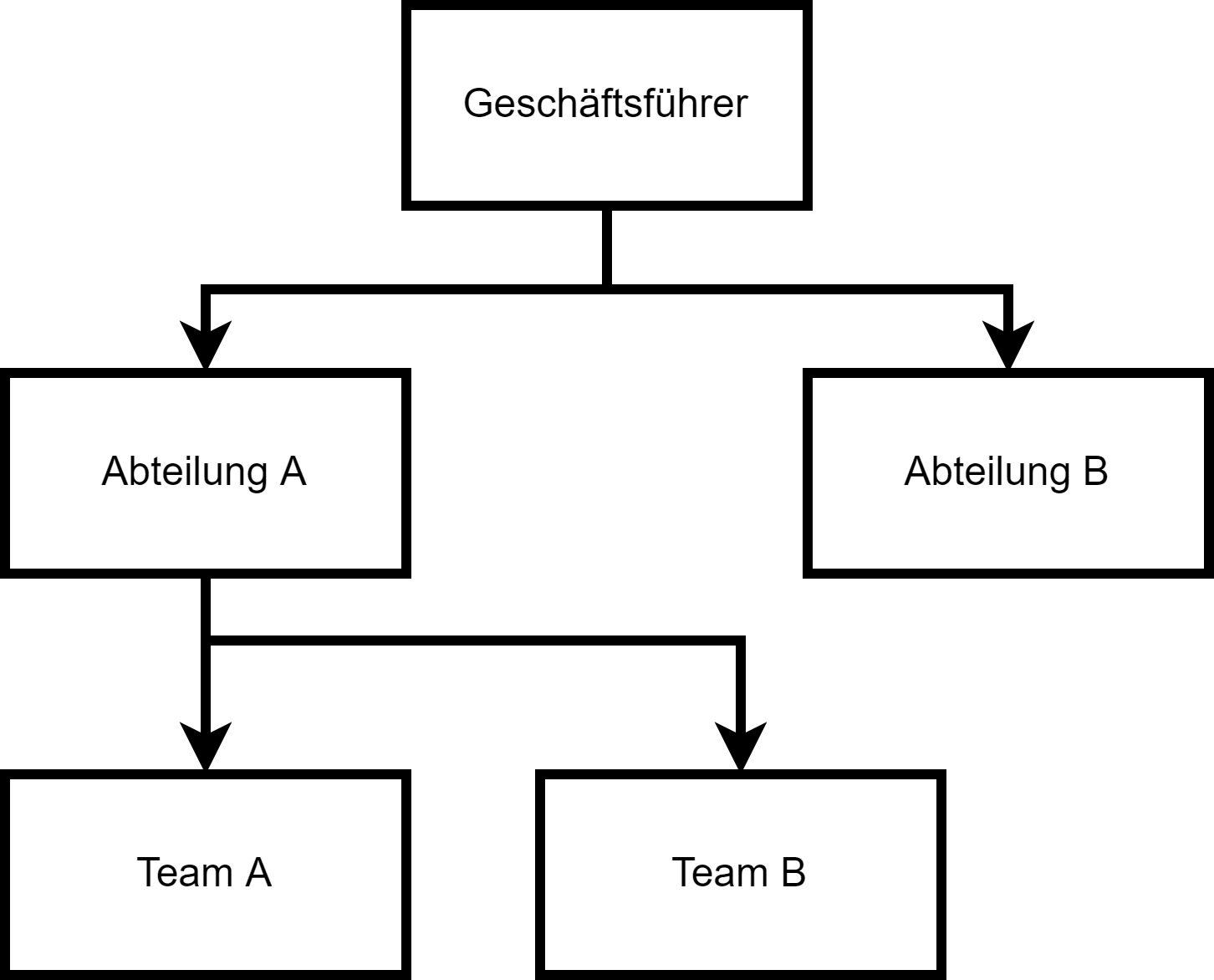

Organigramm

→ beschreibt das organisatorische Grundgerüst eines Unternehmens / einer Abteilung / eines Teams

ARIS-System-Symbole

Funktionsbaum

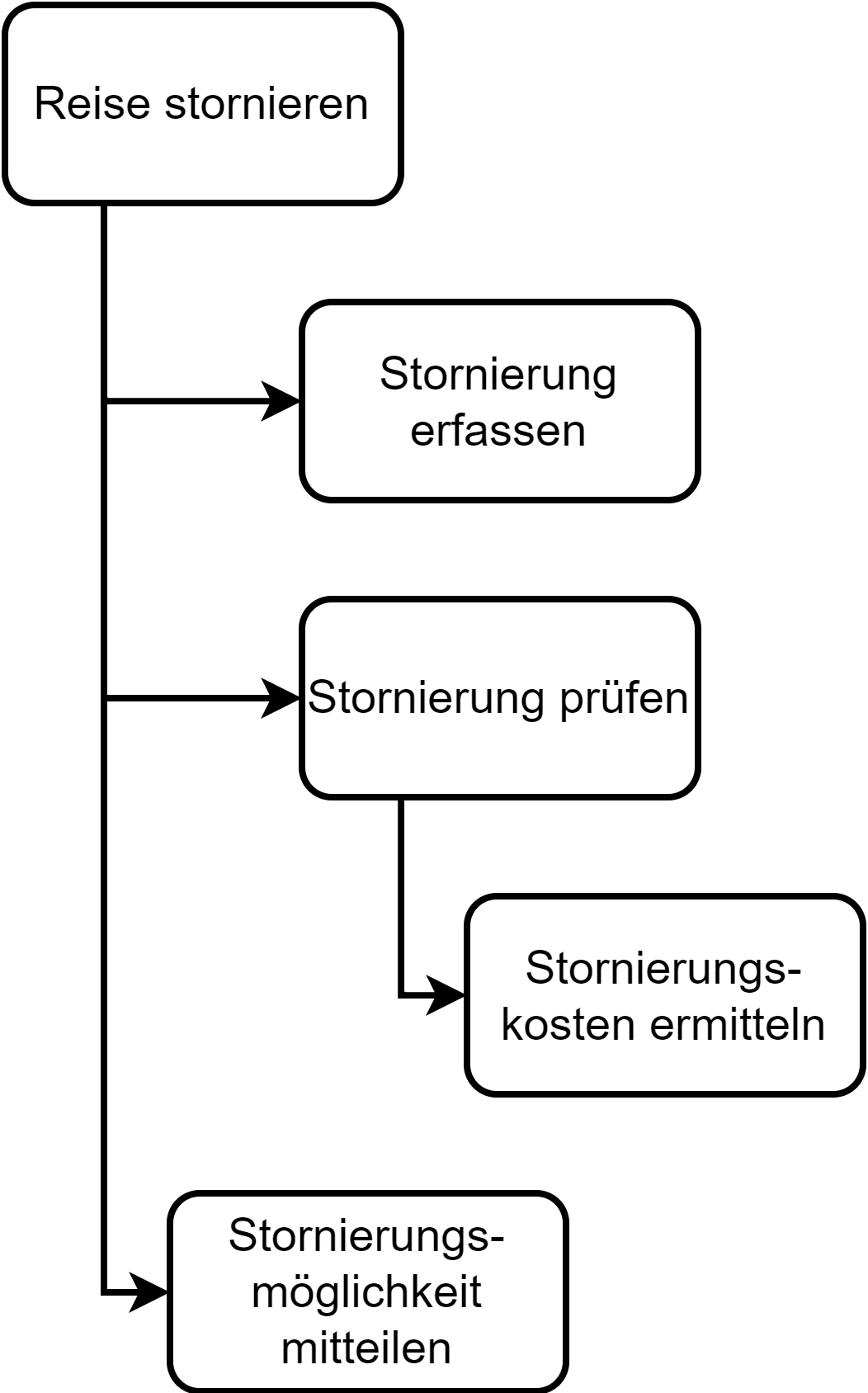

→ Der Funktionsbaum beschreibt die auszuführenden Tätigkeiten grundlegend ohne auf Zwischenprozesse oder unterschiedliche Verläufe einzugehen

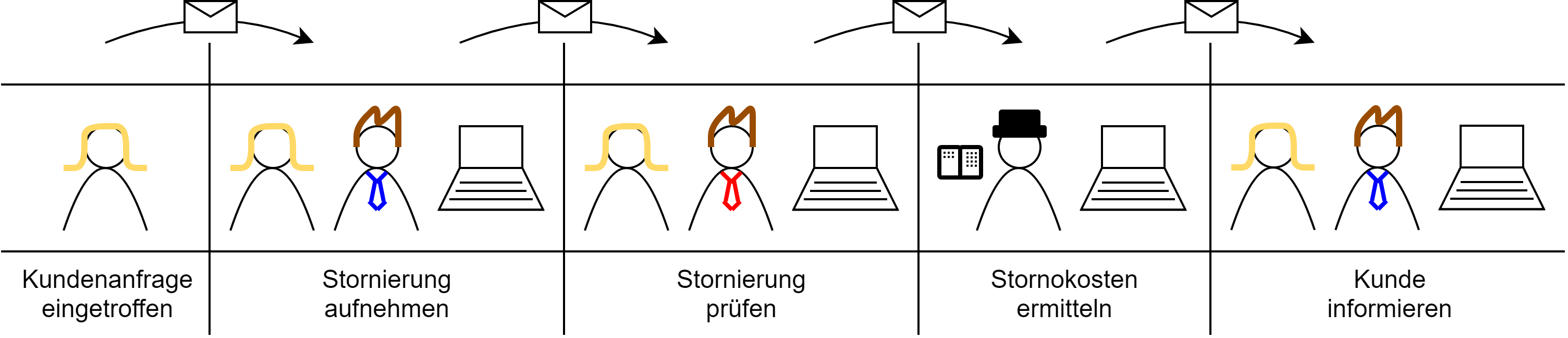

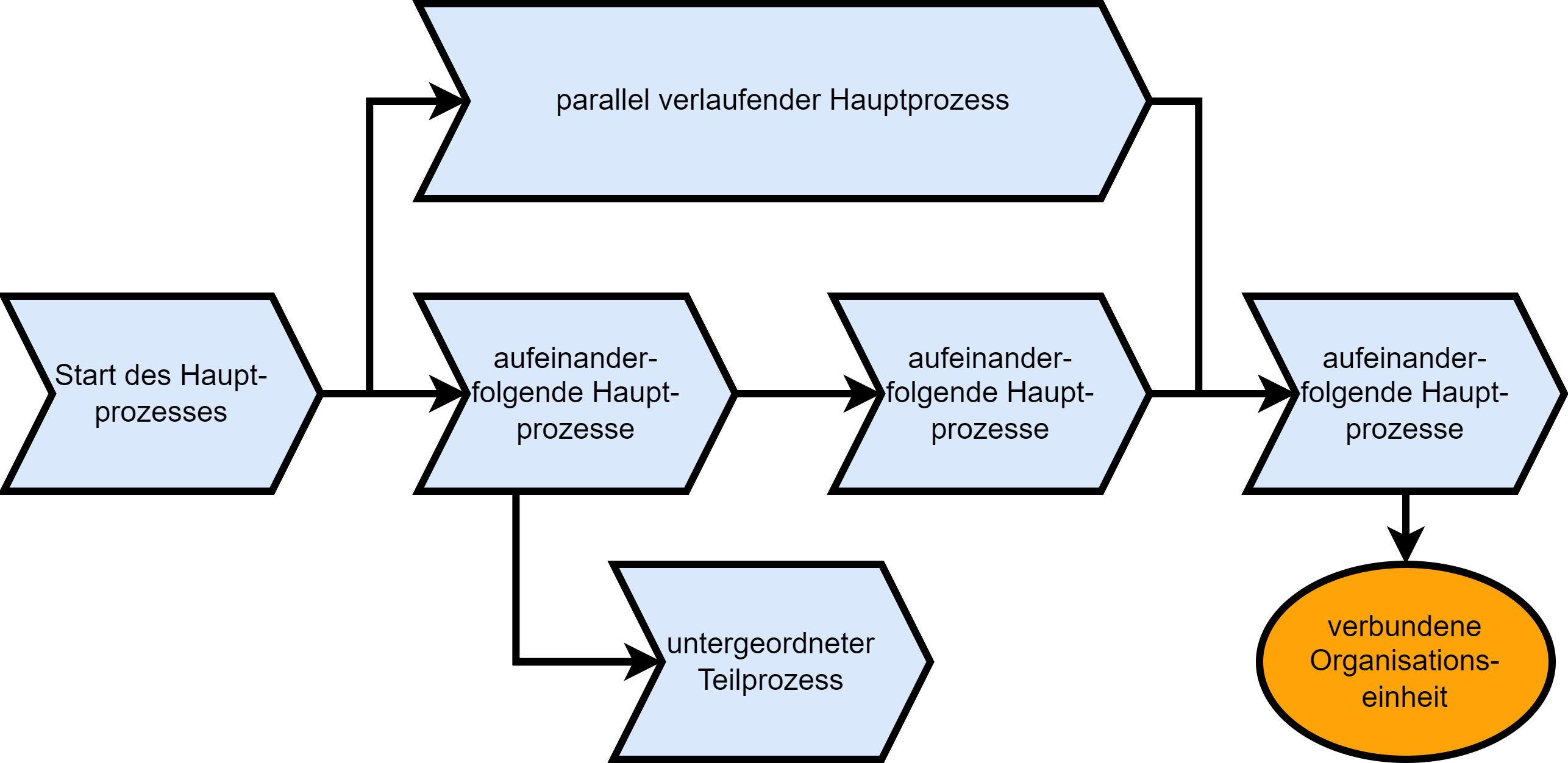

Ereignisgesteuerte Prozesskette (EPK)

→ Die Ereignisgesteuerte Prozesskette verbindet alle Modelltypen miteinander, sie spiegelt damit alle Sichten des ARIS-Hauses wieder.

Funktionssicht Funktion

→ Tätigkeit, die während eines Prozesses ausgeführt wird

→ Die Beschreibung sollte präzise und kurzgehalten sein

→ Es wird immer zuerst das Informationsobjekt, dann das Verb genannt (z.B Stornierung prüfen)

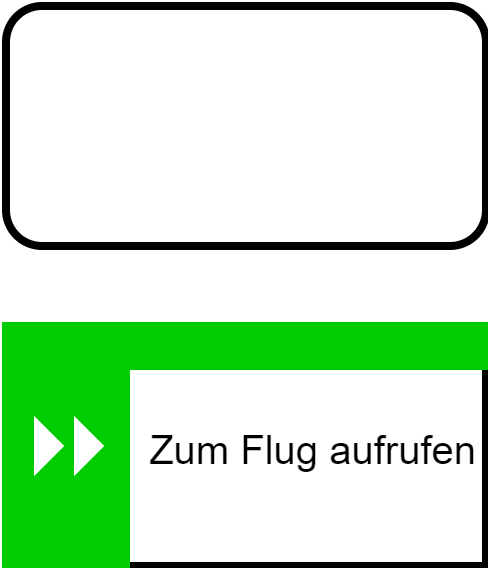

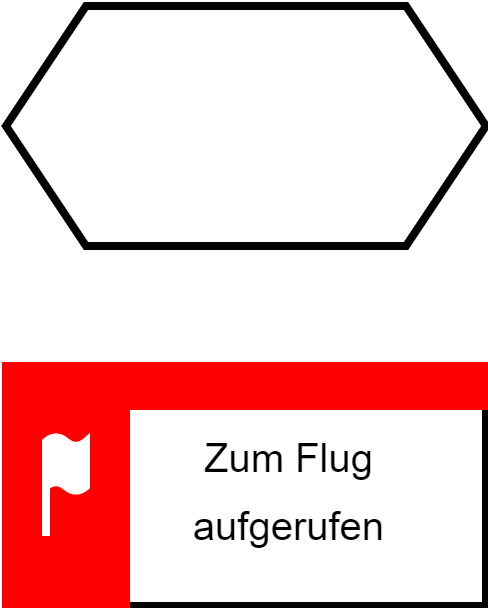

Ereignis

→ Zustände oder Auslöser, die eine Funktion auslösen oder das Ergebnis einer Funktion sind

→ Jeder Prozess beginnt und endet mit einem Ereignis

→ Ereignisse und Funktionen liegen im Wechsel vor

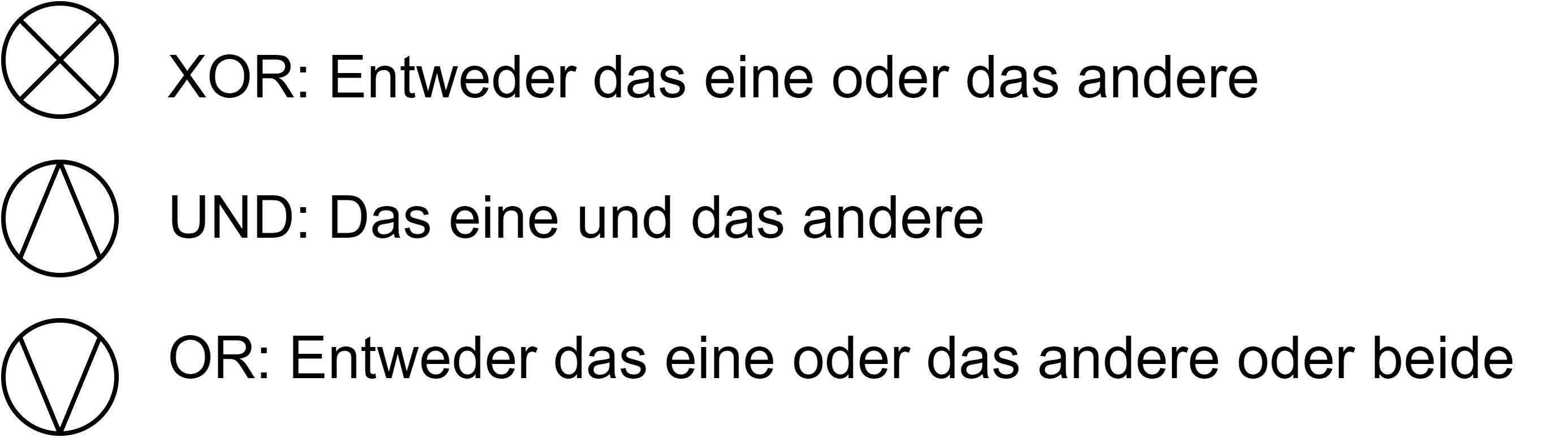

Konnektoren

Es dürfen niemals zwei Kanten (Pfeile) direkt in oder aus einem Ereignis oder einer Funktion fließen. Wenn ein Prozess nicht glatt verläuft, teilt er sich über einen Konnektor und wird darüber auch wieder zusammengeführt

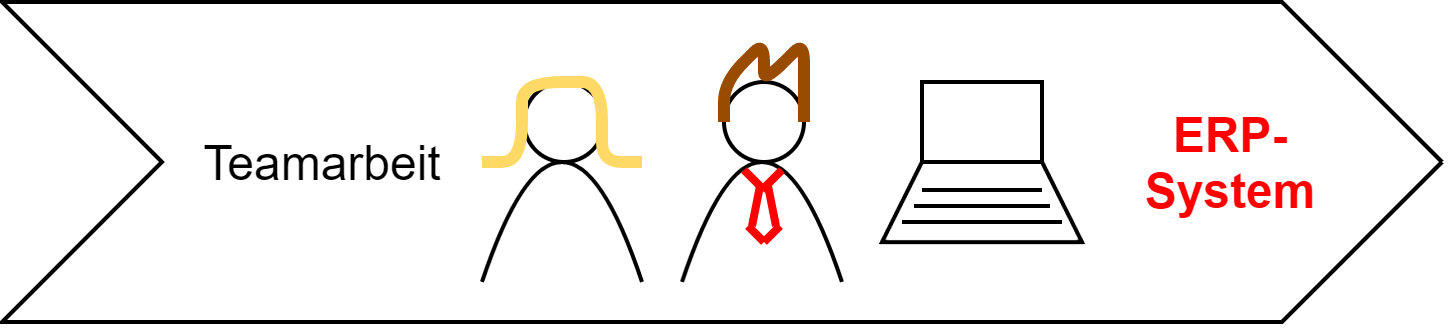

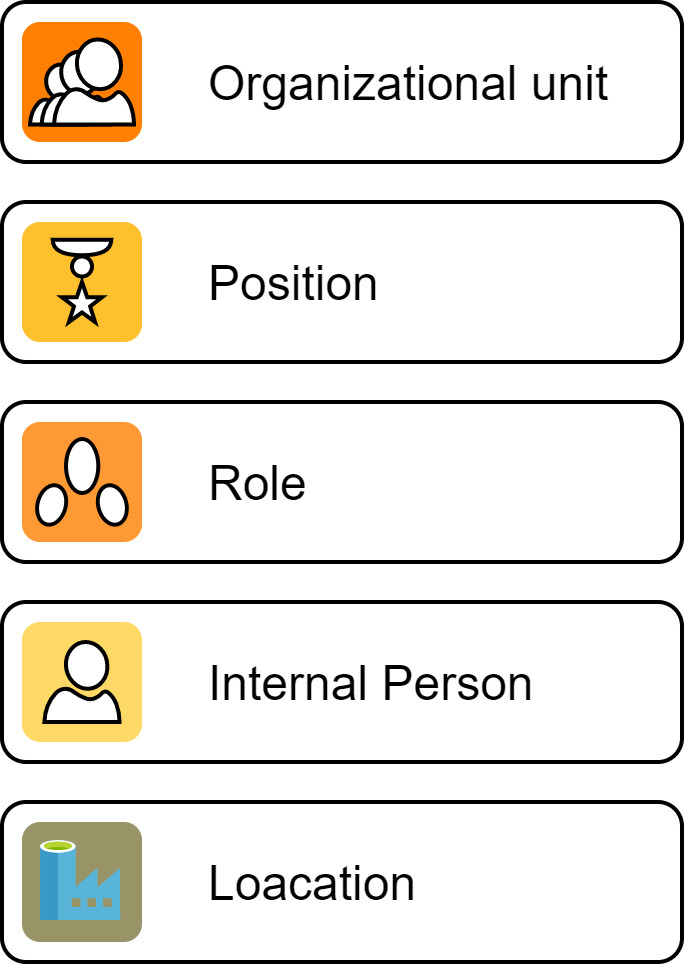

Organisationseinheiten

Interne oder externe Personen, Stelle oder Abteilung, die an der Ausführung einer Funktion beteiligt ist

Interne oder externe Personen, Stelle oder Abteilung, die an der Ausführung einer Funktion beteiligt ist

→ Sachbearbeiter, Kunde...

Ressourcen

→ Objekte, die zur Ausführung einer Funktion benötigt werden, Dokumente und Systeme

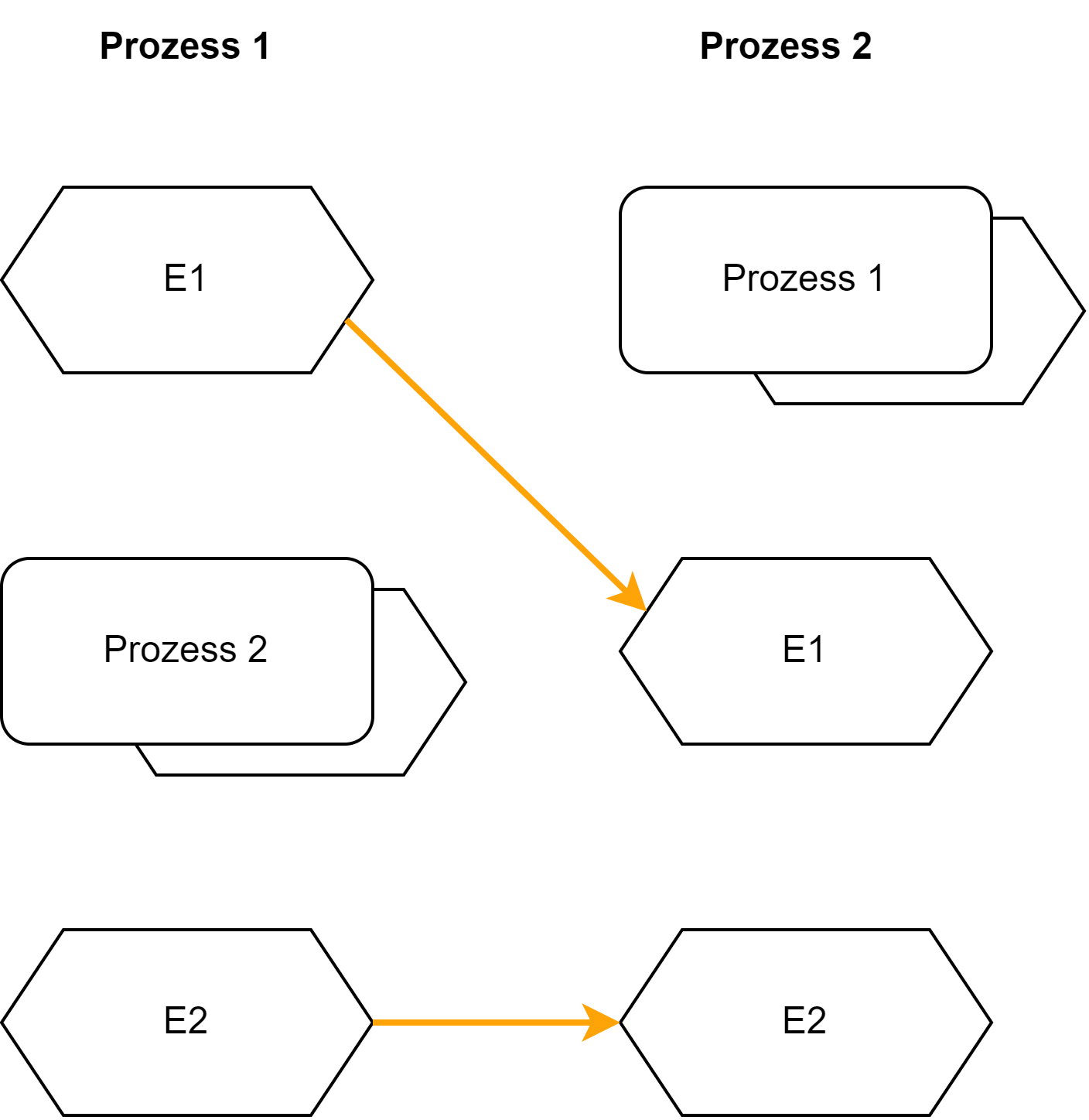

Prozessschritte

→ Nach Ereignissen können Prozesse an eine andere Prozesstelle springen bzw. vor einem Ereignis wieder zu rückkehren

→ verbinden Teilprozesse

→ Der Ziel-Teilprozess startet mit dem letzten Ereignis des Start-Teilprozesses

→ Wird ein Teilprozess von mehreren Prozessen aufgerufen, nennt man ihn auch Service

Feste Regeln

→ Beginn und Ende mit Ereignis

→ Abwechselnd Ereignis und Funktion

→ Ereignisse und Funktionen haben nur eine Eingangs- und eine Ausgangslinie

→ Entscheidungen über Konnektoren

→ Kantenrichtungen beschreiben In- oder Output

Grundsätze

→ Objekte und Abstände gleich groß

→ Ressourcen links, Organisationseinheiten rechts

→ Keine Abkürzungen

→ Eindeutige Beschriftungen

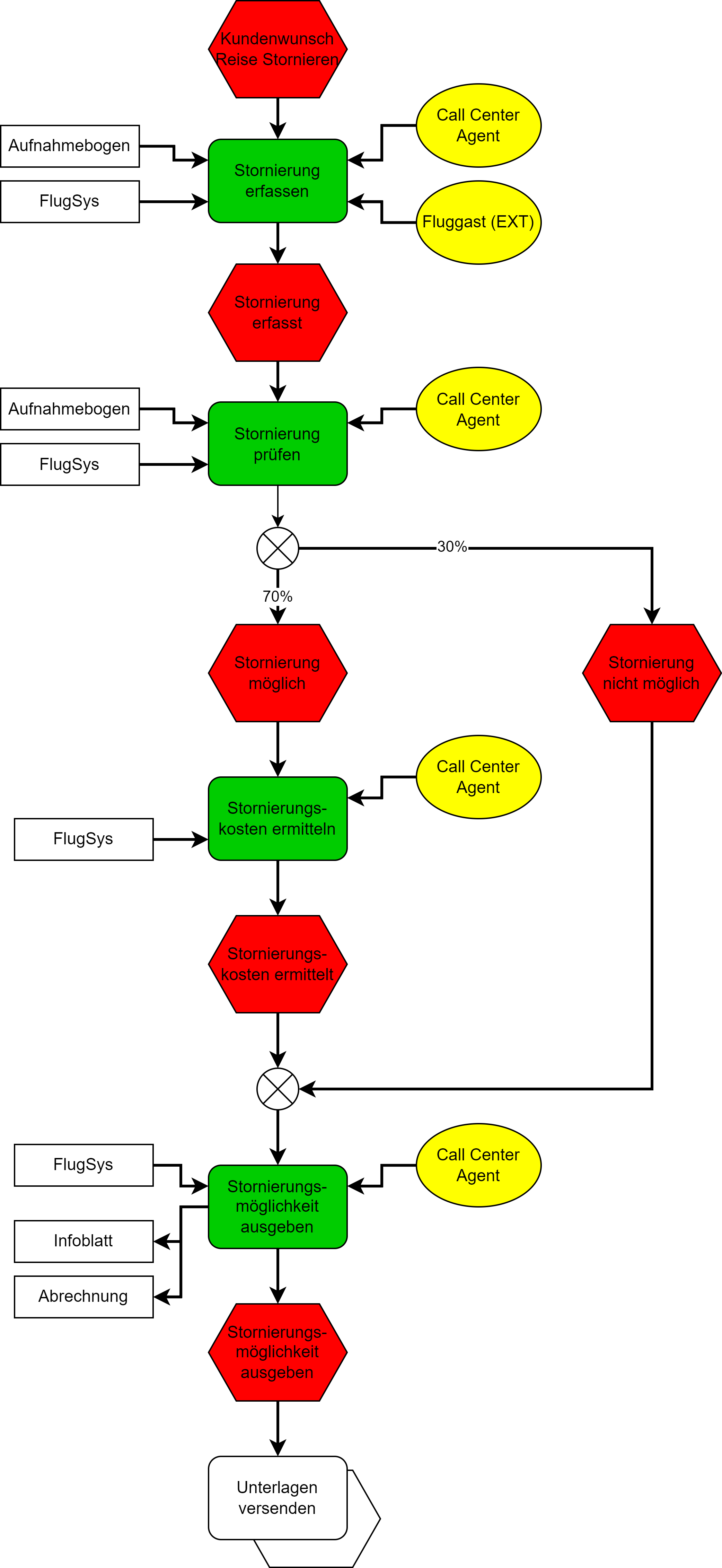

Musterprozess

Optimierung von Prozessen

Die Optimierung von Prozessen sollte die Orientierung am Kunden verfolgen. Die Geschäftsprozessorientierung kann zu einer gesteigerten Kundenzufriedenheit führen.

| Probleme | Lösungen |

|

Organisationsbrüche |

Generalisierung oder Parallelisierung |

|

Dokumentationsaufwand |

Generalisierung |

|

Transport- und Liegezeiten |

Genrealisierung, Einführung ERP-System |

|

Medienbrüche |

Einführung ERP-System |

|

Systembrüche |

Einführung ERP-System |

|

Prozessreihenfolge |

Umstellung |

Weitere Optimierungen durch

- Aufgaben zusammenfassen

- Teilprozesse eliminieren

- Teilprozesse ergänzen

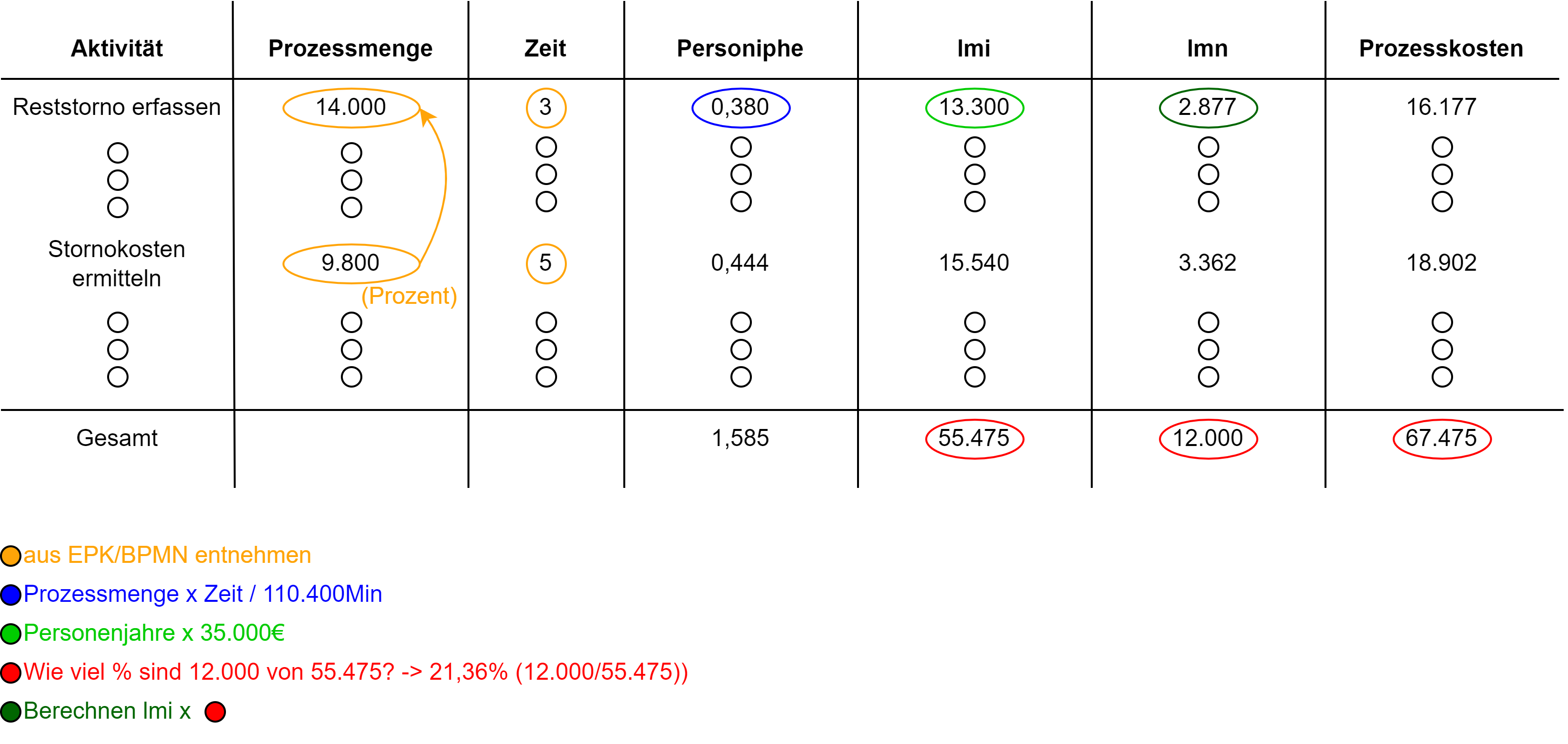

Prozesskostenrechnung

Bei der Prozesskostenrechnung werden die notwendigen Zeiten und die entstehenden Lohnkosten berechnet. Außerdem müssen Leisungsmengenneutrale Kosten ermittelt werden, die sich nicht mit der Ausbringungsmenge ändern.

Lohn: 35.000€ Arbeitsstunden: 110.400Min lmn: 12.000€

Beispiel

Flussdiagramm

Das Flussdiagramm ist eine Möglichkeit, das Eingabe → Verarbeitung → Ausgabe -Prinzip in Form von Verfahrensanweisungen zu dokumentieren.

| Symbol | Beschreibung | |

| → Start / Stopp | Kennzeichnet Beginn und Ende | |

|

|

→ Verlinkung | An anderer Stelle fortfahren |

|

|

→ Operation | Berechnungen |

|

|

→ Ein / Ausgabe | |

| → Unterprogramm | ||

|

|

→ Verzweigung | Duale Fallentscheidung |

Business Process and Modelling Notation (BPMN)

Die BPMW-Modellierung unterscheidet sich grundlegend dadurch, dass die Aufgaben von links nach rechts modelliert werden. Die Organisationssicht wird durch swimlanes dargestellt.

→ Beispiel im Heft auf S.51