2.2 Statische Verfahren

Beim statischen Verfahren wird eine Periode repräsentativ für alle Perioden genommen (Durchschnitt). Daher funktioniert das Verfahren bei starken Schwankungen nicht. Der zeitlich unterschiedliche Anfall von Ein- und Auszahlungen wird nicht berücksichtigt.

Kostenvergleichsrechnung

- Vergleich der Durchschnittskosten mehrerer Investitions-Objekte

- Das Investitionsobjekt mit den geringsten Ø-Kosten ist optimal

Problem: Es ist unklar, ob die Investition sinnvoll ist; Gewinn

Spezielle Kostenform

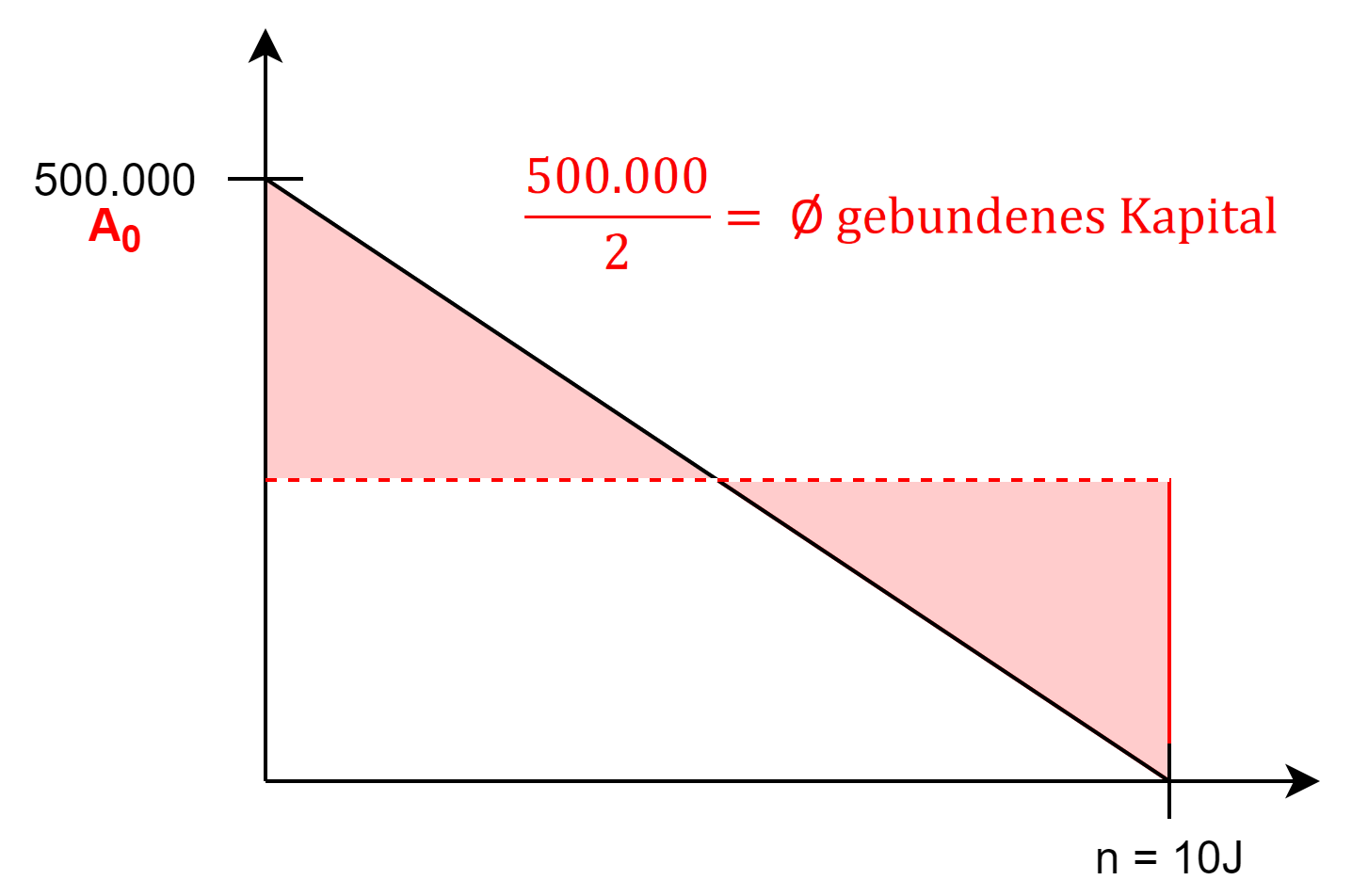

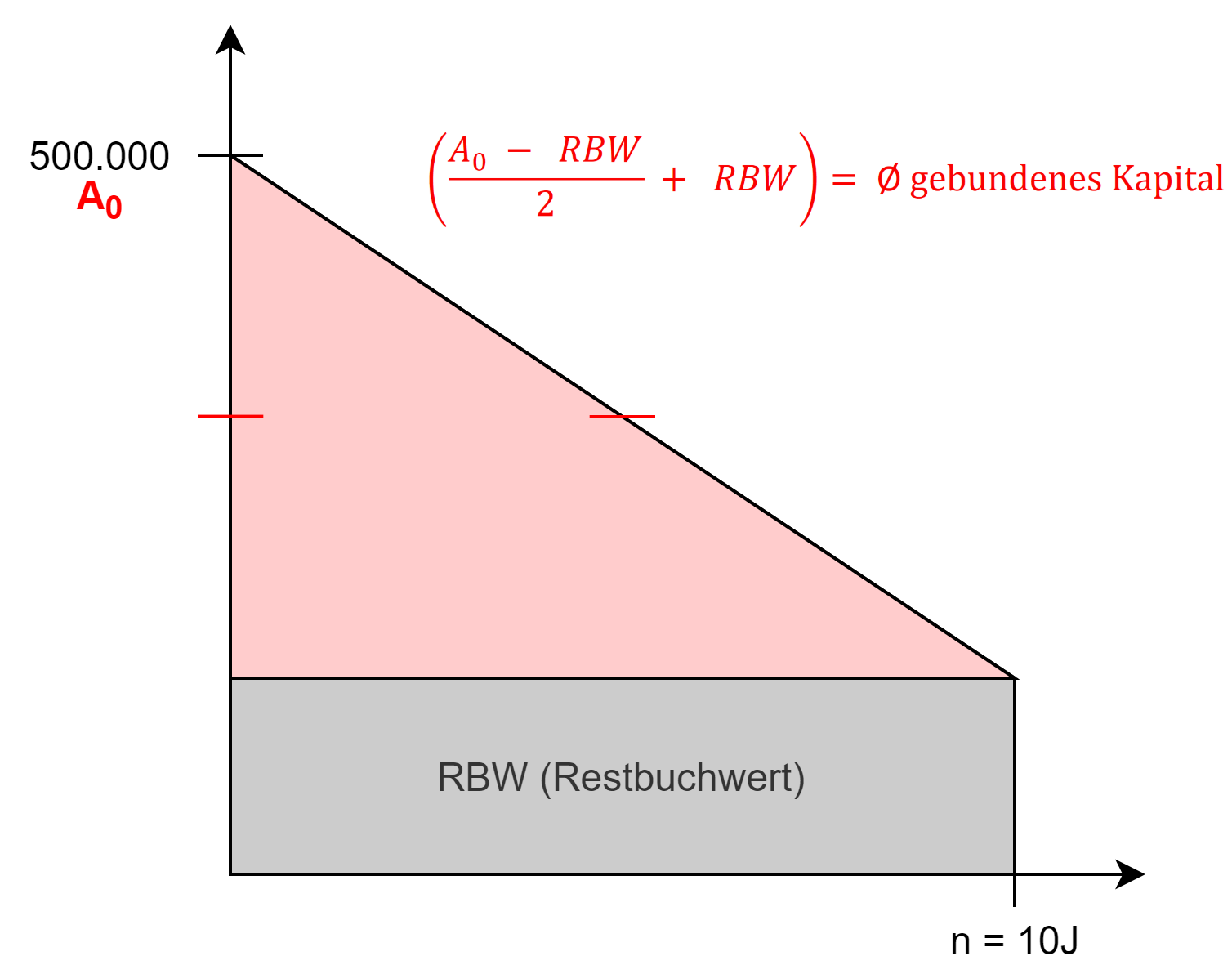

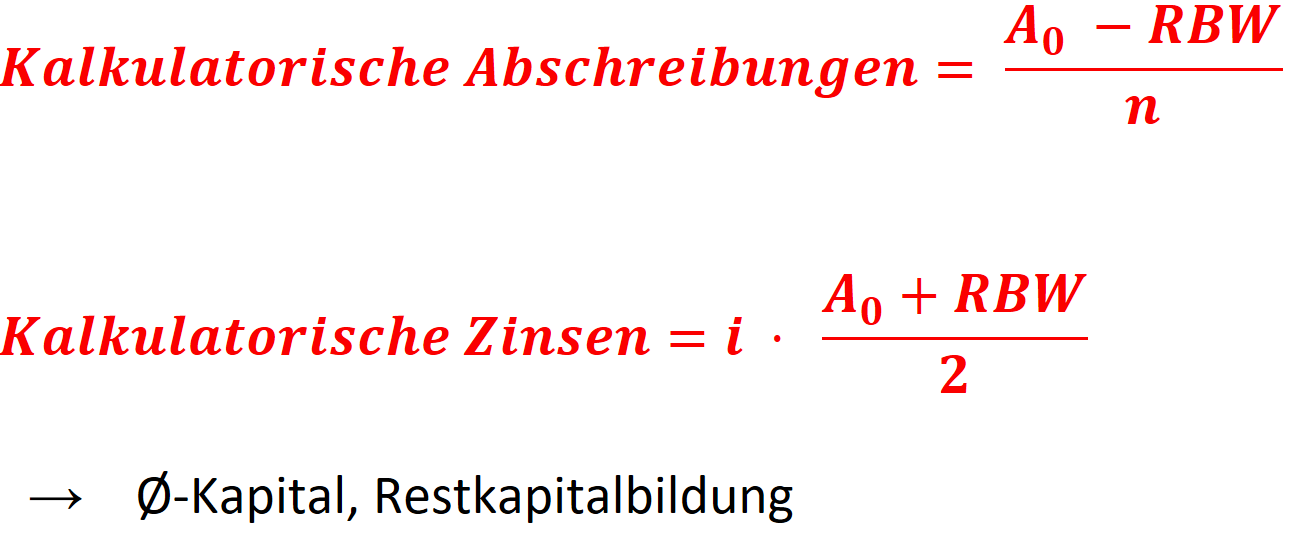

RBW = Restbuchwert; i = Zinssatz; A0 = Anschaffungskosten, n = Nutzungsdauer

Kalkulatorische Zinsen → Opportunitätskosten auf Basis des durchschnittlichen gebundenen Kapitals

Aufgabe 1

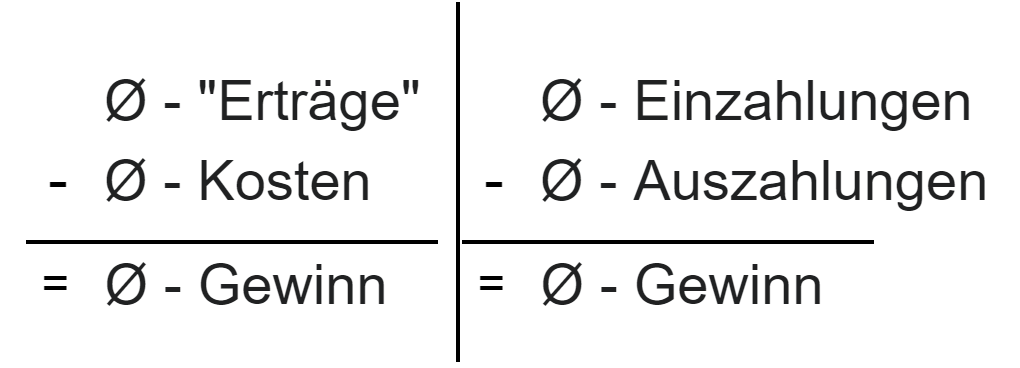

Gewinnvergleichsrechnung

→ Bei den gegebenen Investitionen werden die Gewinne verglichen

Beispiel:

Maschine A loht sich mehr.

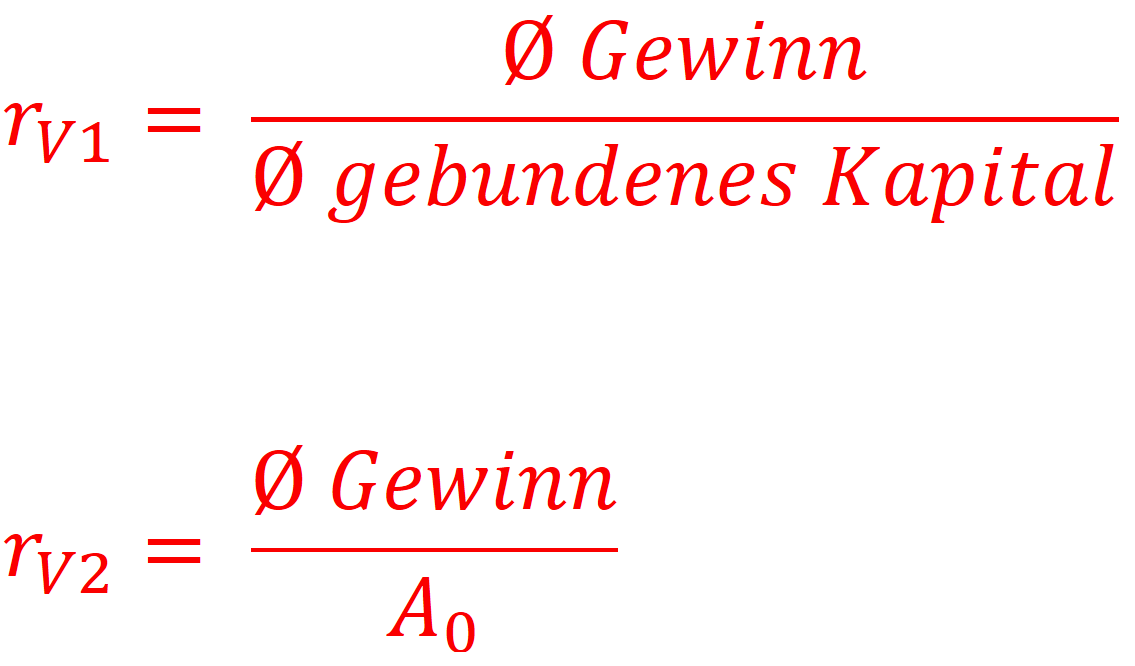

Rentabilitätsvergleichsrechnung (nicht KV)

→ Vergleich der Rentabilitäten, z.B. Umsatzrentabilität, Eigenkapital-Rentabilität, ...

Eigenkapitalrentabilität

![]()

Fremdkapitalrentabilität

= Zinssatz für Fremdkapital

Gesamtkapitalrentabilität

![]()

Rentabilitätsvergleichsrechnung (2 Versionen)

Statische Verfahren sollten nur für kurzfristige Investitionen angewandt werden. Durch geschicktes Wählen der Periode kann eine bessere Aussagekraft geschaffen werden. (Eisdiele als Beispiel mit der Saison)