4.1 Eigen- und Fremdkapital (Folie 21a)

→ Eigen- und Fremdkapital finanzieren die Vermögensgegenstände eines Unternehmens und stehen auf der Passiv-Seite der Bilanz

| EK | FK | |

| Haftung | in Höhe Einlage | - |

| Ertrag | voll GuV | Zinsanspruch |

| Leitung | berechtigt | ausgeschlossen |

| zeitl. Verfügbarkeit | unbegrenzt | terminiert |

| Steuerbelastung | voll | steuerlich absetzbar |

| Finanzierungskapazität | privat beschränkt | unbeschränkt |

→ Das Eigenkapital ist ein guter Puffer für Verluste, dauerhaft im Unternehmen und liquiditätsschonend, allerdings ist es teuer und Ausschüttungen sind nicht steuerlich absetzbar

→ Das Fremdkapital ist günstiger und die Zinsen sind steuerlich absetzbar, allerdings ist es liquiditätsbelastend und hat ein hohes Risiko

Leverage-Effekt

→ Mit steigendem Verschuldungsgrad steigt die Eigenkapital-Rentabilität (Chance)

→ Wenn es schief geht, geht es richtig schief (Risiko)

In der Aufgabe ist immer schlechtester, bester und normaler Wert für den Einzahlungsüberschuss gegeben

![]()

![]()

oder:

![]()

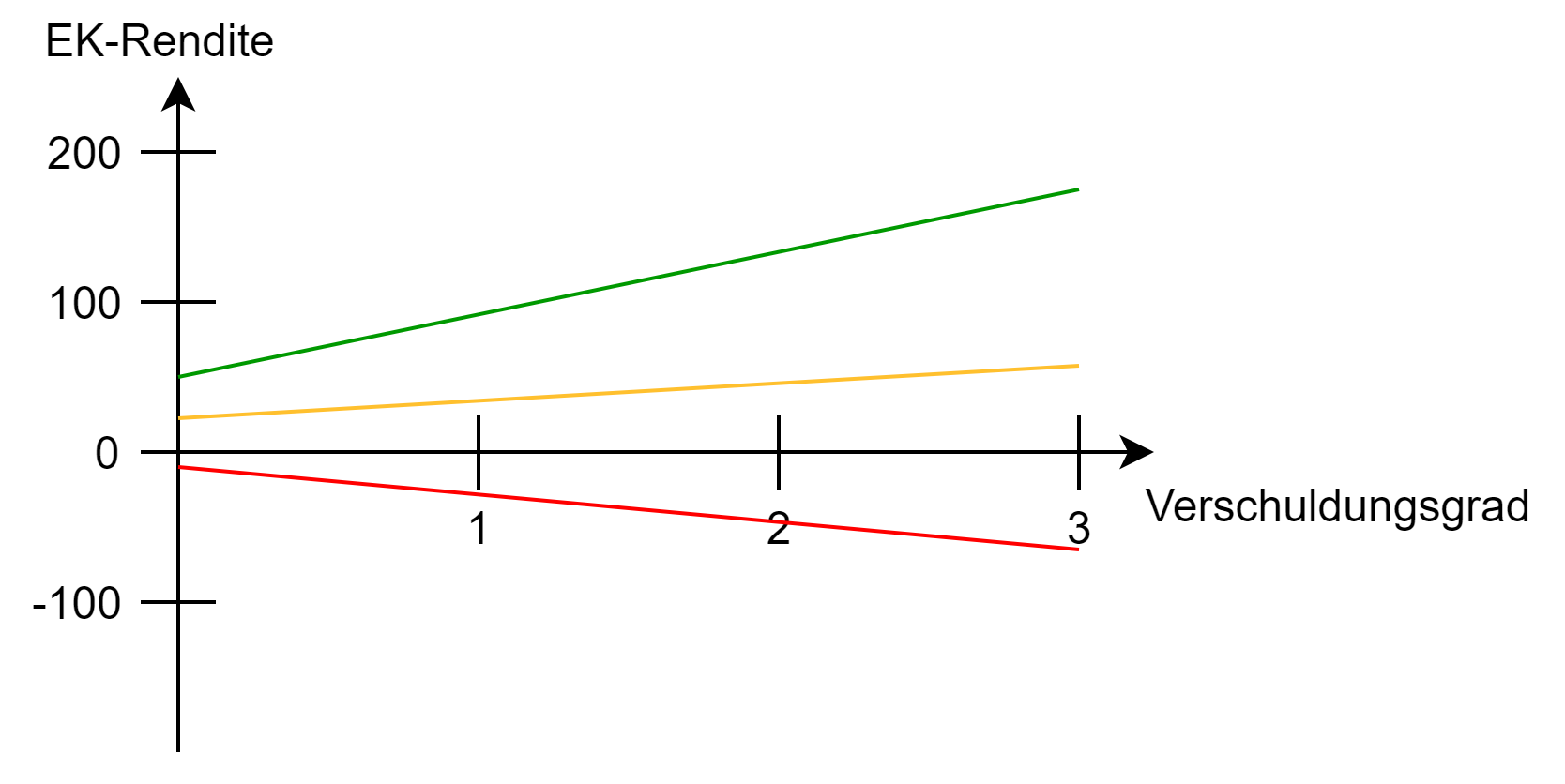

| V | 0 | 1/3 | 1 | 3 |

| best | 50% | 64% | 92% | 176% |

| prob. | 20% | 24% | 32% | 56% |

| worst | -10% | -16% | -28% | -64% |

Aufgabe 24

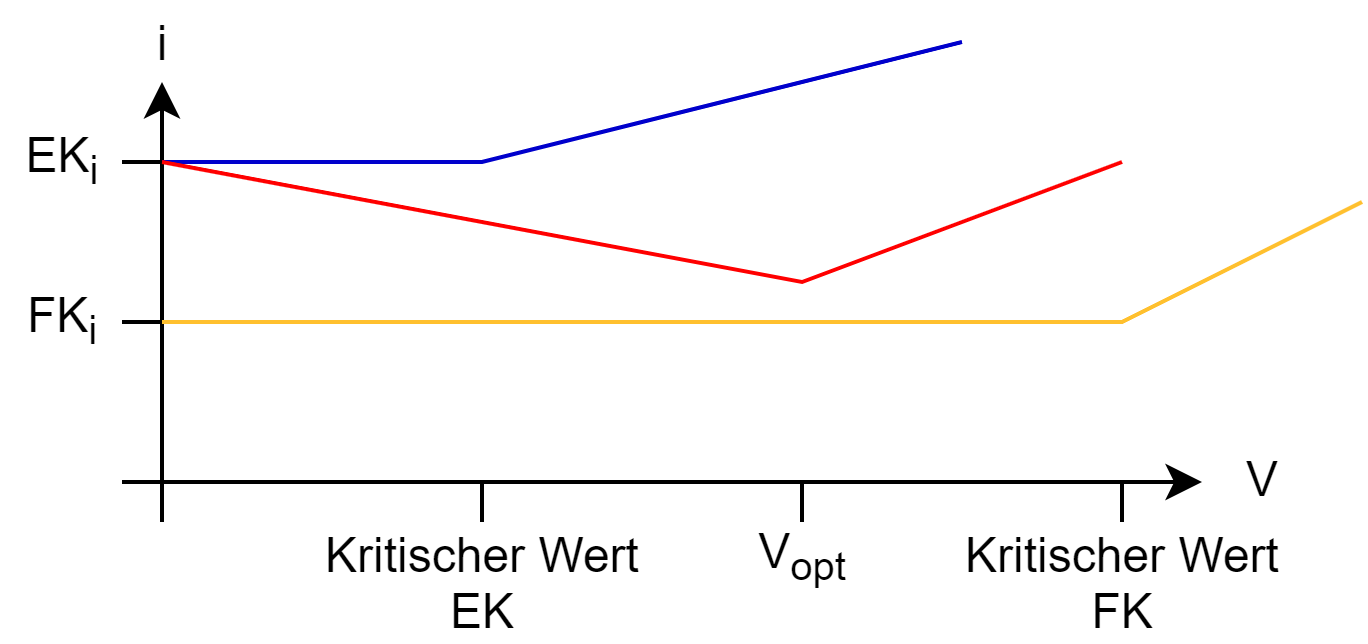

Optimale Kapitalstruktur

→ Beim Leverage-Effekt bleibt der FK-Zinssatz mit steigendem Verschuldungsgrad konstant.

→ FK: Ab einem bestimmten Verschuldungsgrad steigt der FK-Zinssatz

→ EK: Ab einem bestimmten Verschuldungsgrad verlangen EK-Geber höhere Vergütungen

![]()

Aufgabe 25

No Comments