2.6 Einfluss von Steuern auf die Investitionsrechnung

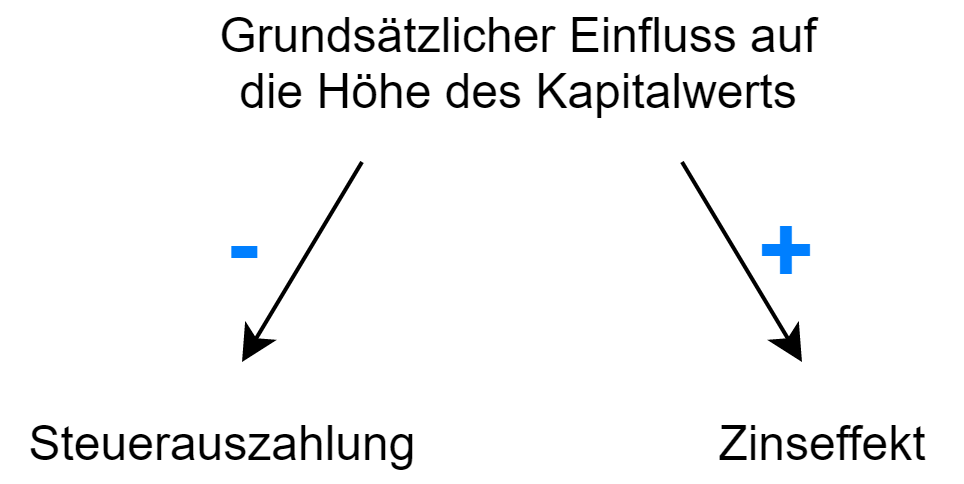

Grundsätzlicher Einfluss von Ertragssteuern auf den Kapitalwert

- Verbrauchssteuern

- Energiesteuer → ganz normal als Auszahlung berücksichtigt

- Verkehrssteuern

- Grunderwerbssteuer

- ... (weitere Steuern - für uns uninteressant)

- Ertragssteuern → Diese sind abhängig vom Gewinn / Erfolg

- Einkommenssteuer (selbsterklärend)

- Körperschaftssteuer (Kapitalgesellschaften)

- Gewerbesteuer ("normale" Unternehmen)

- (Solidaritätszuschlag)

Gewinn = Erlös - Kosten

→ internes Rechnungswesen

Gewinn = Ertrag - Aufwand

→ externes Rechnungswesen

Einzahlungsüberschuss = Einzahlungen - Auszahlungen (inkl. Steuerauszahlungen) → Kapitalwertmodell

Steuern im Kapitalwertmodell

| t | -A0 / dt | AfA | Gewinn | Steuern (40%) | -A0 / dtSt | Barwert nach Steuern |

| 0 | -1 Mio. | - | - | - | -1 Mio. | -1 Mio. |

| 1 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1.06-1 |

| 2 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-2 |

| ... | ||||||

| 20 | 200.000 | 50.000 | 150.000 | 60.000 | 140.000 | 140.000 * 1,06-20 |

| 20 | 60.000 | - | 60.000 | 24.000 | 36.000 | 36.000 * 1,06-20 |

Aus Aufgabe: z.B. linear über 20 Jahre: 1 Mio / 20 = 50.000€

Gewinn = dt - AfA = 200.000 - 50.000

Steuern zum angegebenen Satz, hier 40%: Gewinn * 0,4

-A0/dt - Steuern; z.B. 200.000 - 60.000 = 140.000

Berechnen mit i nach Steuern: iSt = i * (1 - S) mit s aus Aufgabe → BW = -A0/dtSt * (1 + iSt)n

RBW aus Aufgabe für angegebene ND

→ Steuerparadoxon

→ Der Kapitalwert nach Ertragssteuern ist größer als vor Steuern

→ Im Extremfall: CvSt < 0 CnSt > 0

→ Mit Steuern ist es sinnvoll, die SI durchzuführen, ohne nicht

→ In beiden Fällen Einzahlungsüberschuss

Bestimmung der Steuersätze in Abhängigkeit von Rechtsform, Thesaurierung, Ausschüttung

Einzelunternehmen

→ Einkommenssteuer, abhängig vom Einkommen (max. 45%)

→ Bei Gewerbetreibenden fällt zusätzlich Gewerbesteuer an

GwSt = Gewinn * 3,5% * Hebesatz (Von Gemeinde festgelegt, z.B. 400%)

→ Aber hier gibt es eine Steuerermäßigung der ESt über das 4-fache des Steuermessbetrages → 400%

→ Bei Einzelunternehmen ist es egal, ob die Gewinne thesauriert oder ausgeschüttet werden

Personengesellschaft

→ Die Personengesellschaft ist selber GwSt-pflichtig mit

GwSt = Gewinn * 3,5% * Hebesatz

→ Die Gesellschafter sind mit ihrem anteiligen Gewinn KSt und ESt pflichtig

→ Hier kommt es wieder darauf an, ob die Gesellschafter natürliche Personen (+42% ESt) oder Kapitalgesellschaften ((+15% KSt), Beachtung Ausschüttung) sind

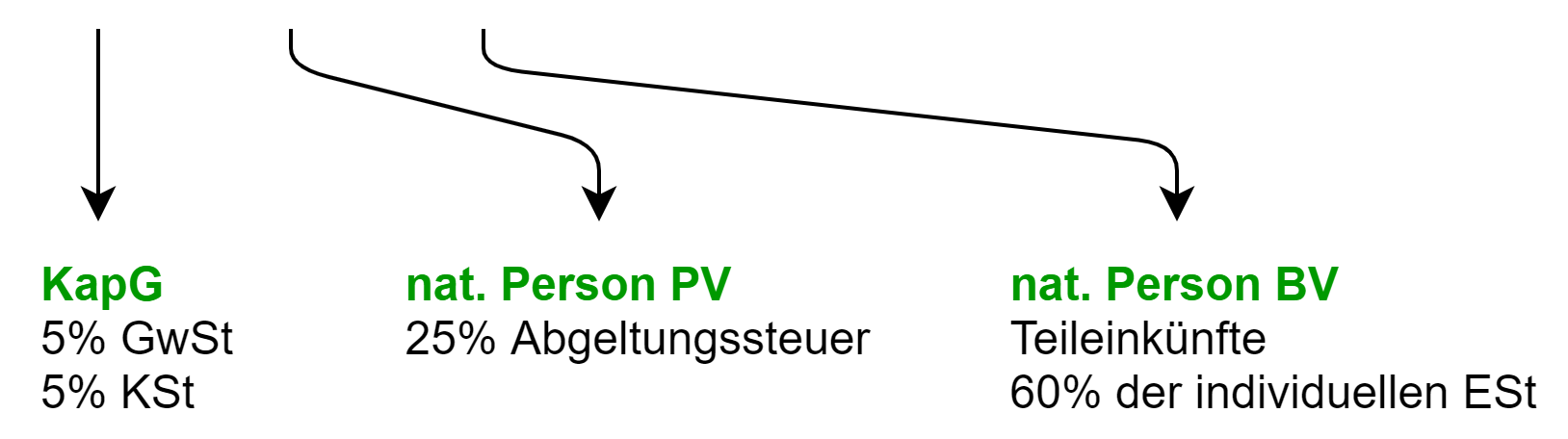

Kapitalgesellschaft

1. Ebene KapG

→ Körperschaftssteuer immer 15%

→ Gewerbesteuer mit

GwSt = Gewinn * 3,5% * Hebesatz

Beispiel:

→ Bei einer Ausschüttung kommt es bei Kapitalgesellschaften zu einer weiteren Steuerbelastung

2. Ebene Gesellschafter

| Kapitalgesellschaft | natürliche Person | natürliche Person |

| → 5% mit KSt, GwSt zu versteuern | → Privatvermögen → Abgeltungssteuer 25% |

→ Betriebsvermögen → 60% der ausgeschütteten Kapitalerträge sind ESt-pflichtig (individuelle ESt) |

| 71 * 5% * 15% = 0,5325 (KSt) 71 * 5% * 3,5% * 500% = 0,875 (GwSt) → 1,4%, insgesamt 30,4% |

71 * 25% = 17,79 | 71 * 60% * 42% = 17,892% |

→ Aufgabe 21b, Klausur 2019 3

Steuern in Kürze

| Kapitalgesellschaft | Personengesellschaft | Einzelunternehmen |

| → KSt 15% → GwSt Gewinn * 3,5% * Hebesatz |

→ GwSt Gewinn * 3,5 * Hebesatz → Gesellschafter selber KSt- / ESt-pflichtig (kommt auf Art der Gesellschaft an) |

→ ESt bis 45% → GwSt Gewinn * 3,5% * Hebesatz → Befreiung um 400% |

Ausschüttung bei Kapitalgesellschaft:

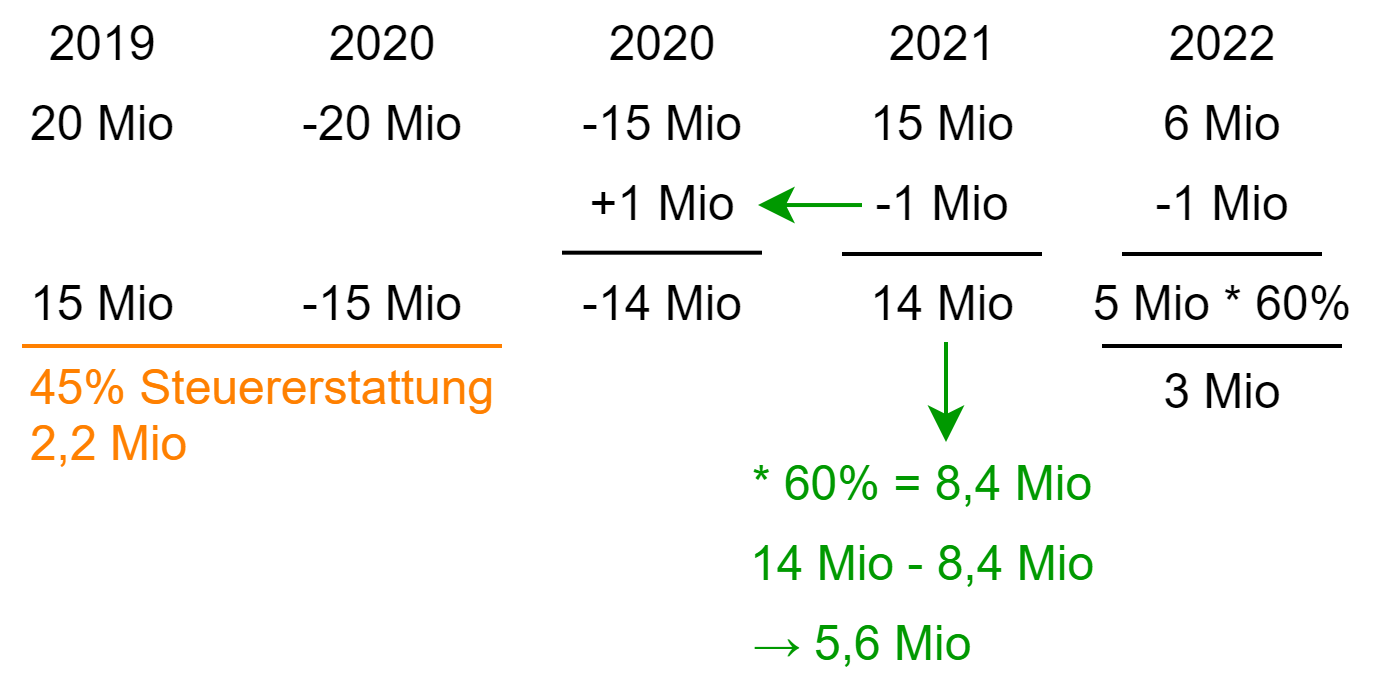

Besteuerung von Verlusten im Rahmen der Investitionsrechnung

→ Verlustrechnung von max. 5 Mio über 1 Jahr

Einkommenssteuergesetz

Einkommenssteuergesetz

→ 5 Mio zurücktragen

→ nur für 1 Jahr zurück

→ 1 Mio unbegrenzt

→ darüber zu 60%

Problem bei der Investitionsrechnung

→ Häufig werden für einzelne Investitionen separate Kapitalgesellschaften gegründet

→ Kein sofortiger Verlustausgleich möglich

→ Durch hohe Verluste in Anfangsjahren können zunächst nur teilweise, falls überhaupt, Rückträge berücksichtigt werden

No Comments