2.2 Statische Verfahren

Beim statischen Verfahren wird eine Periode repräsentativ für alle Perioden genommen (Durchschnitt). Daher funktioniert das Verfahren bei starken Schwankungen nicht. Der zeitlich unterschiedliche Anfall von Ein- und Auszahlungen wird nicht berücksichtigt.

Kostenvergleichsrechnung

- Vergleich der Durchschnittskosten mehrerer Investitions-Objekte

- Das Investitionsobjekt mit den geringsten Ø-Kosten ist optimal

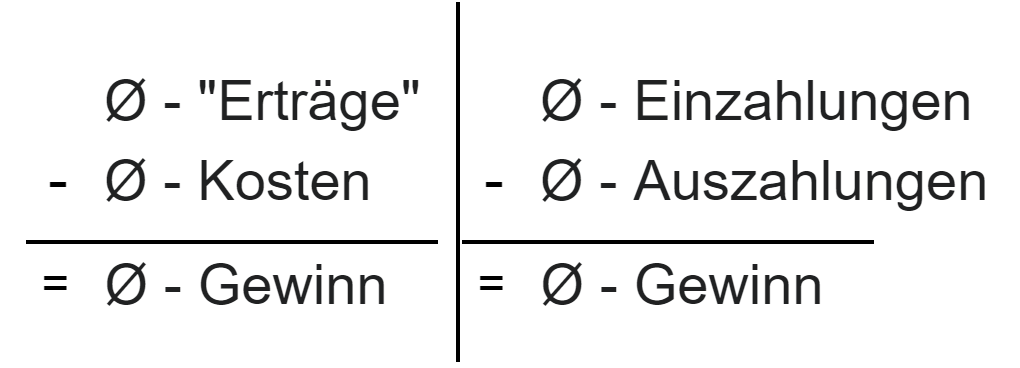

Problem: Es ist unklar, ob die Investition sinnvoll ist; Gewinn

Spezielle Kostenform

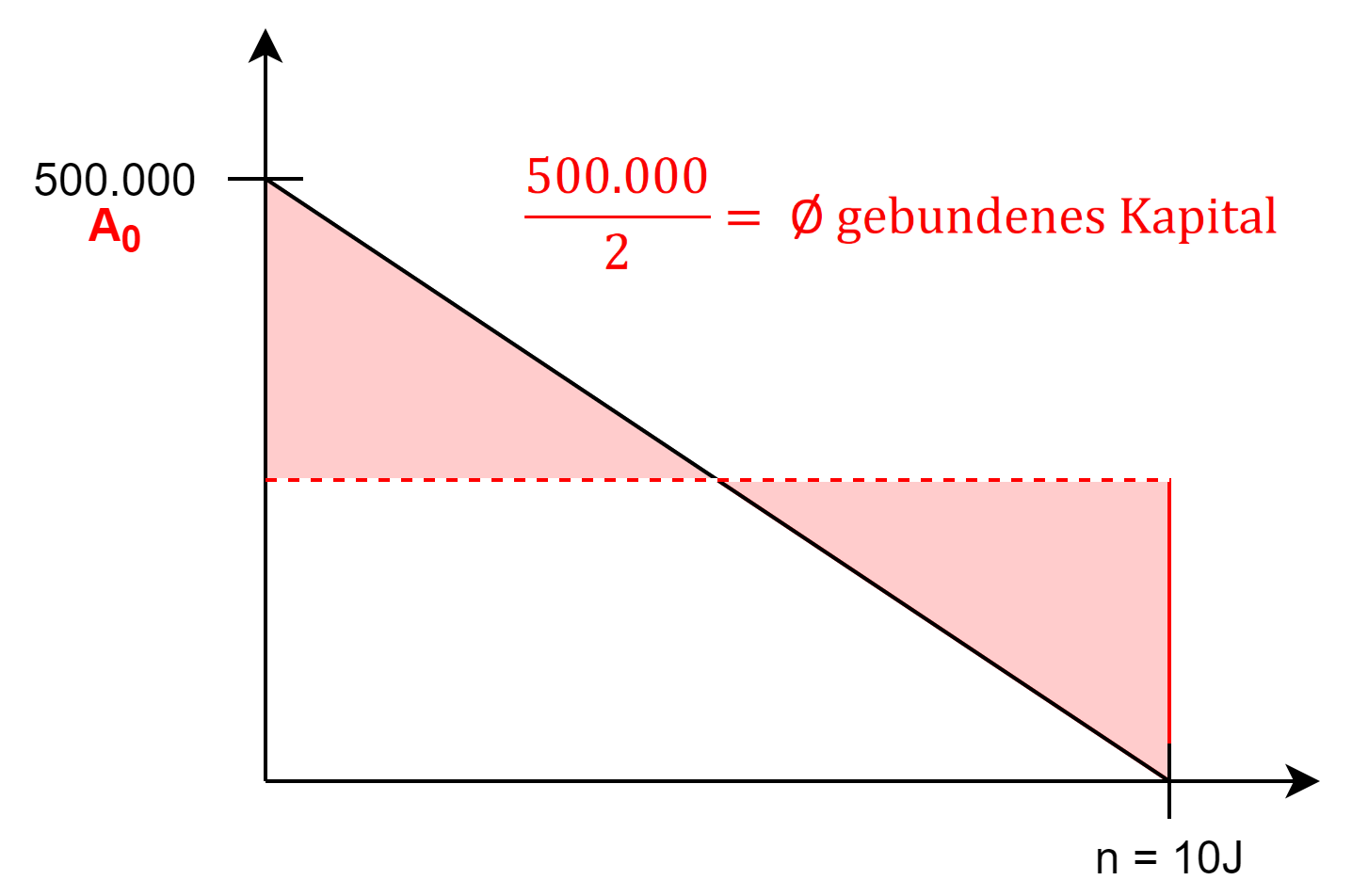

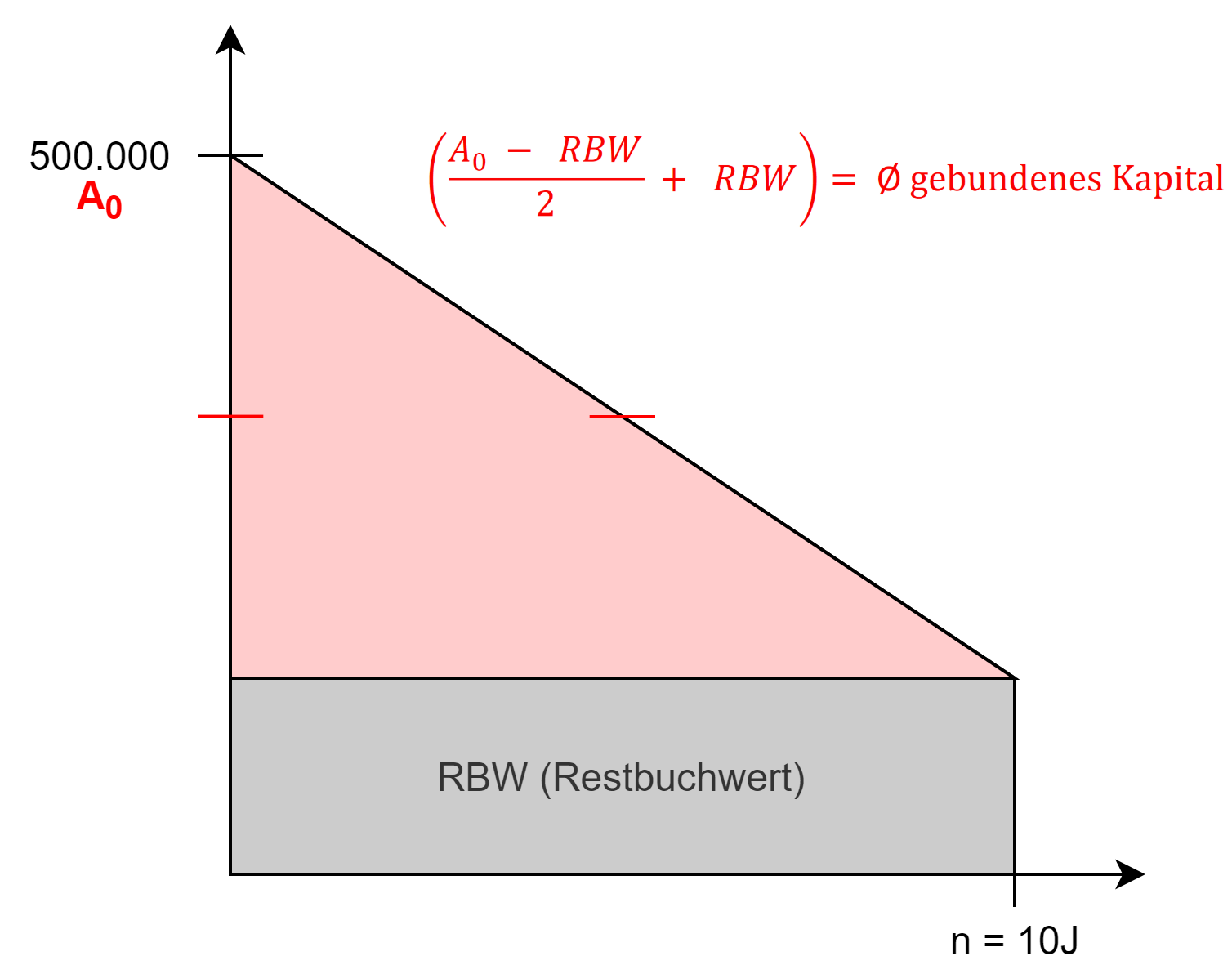

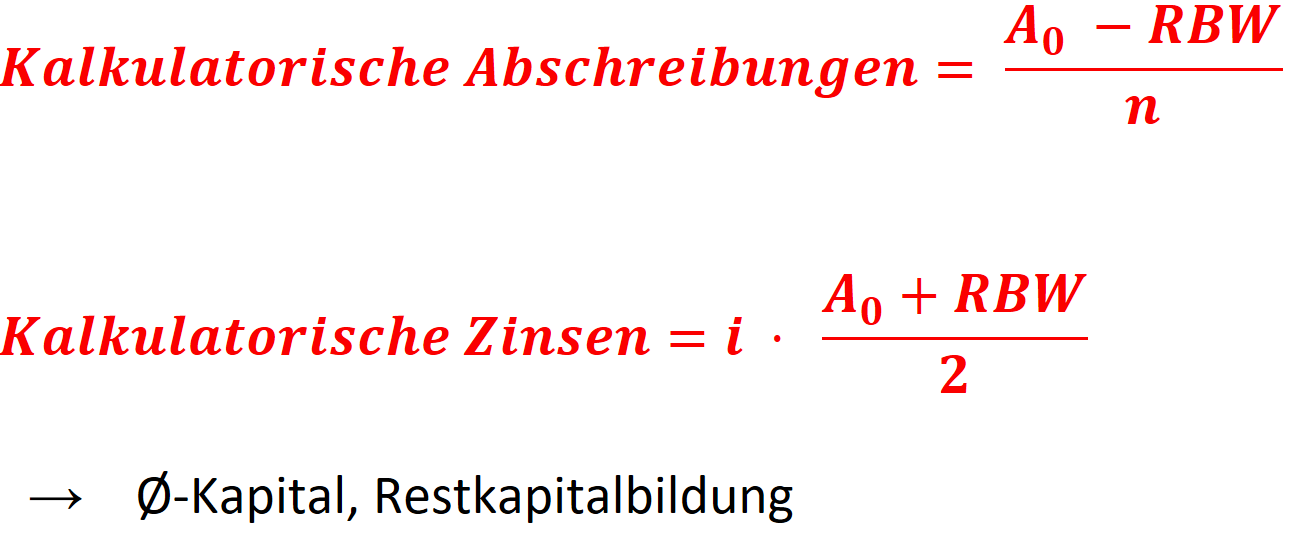

RBW = Restbuchwert; i = Zinssatz; A0 = Anschaffungskosten, n = Nutzungsdauer

Kalkulatorische Zinsen → Opportunitätskosten auf Basis des durchschnittlichen gebundenen Kapitals

Aufgabe 1

Gewinnvergleichsrechnung

→ Bei den gegebenen Investitionen werden die Gewinne verglichen

Beispiel:

Maschine A loht sich mehr.

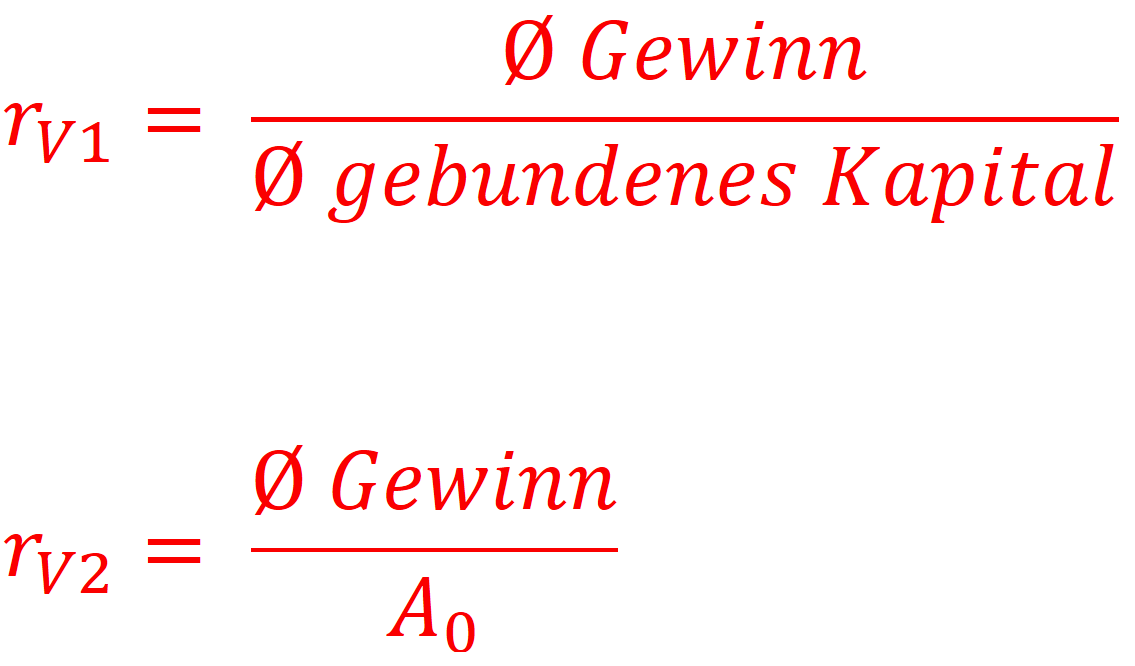

Rentabilitätsvergleichsrechnung (nicht KV)

→ Vergleich der Rentabilitäten, z.B. Umsatzrentabilität, Eigenkapital-Rentabilität, ...

Eigenkapitalrentabilität

![]()

Fremdkapitalrentabilität

= Zinssatz für Fremdkapital

Gesamtkapitalrentabilität

![]()

Rentabilitätsvergleichsrechnung (2 Versionen)

Statische Verfahren sollten nur für kurzfristige Investitionen angewandt werden. Durch geschicktes Wählen der Periode kann eine bessere Aussagekraft geschaffen werden. (Eisdiele als Beispiel mit der Saison)

No Comments