Die Nachteile der Vollkostenrechnung

Übungszettel 6 - Aufgabe 1

Mit der Kostenträgerstückrechnung folgt eine Umlegung der Kostenträger ohne Berücksichtigung fixer Kostenanteile. Die fixen Kosten werden proportionalisiert. So ist keine kurzfristige Preiskalkulation oder Bestimmung des optimalen Produktions- und Auftragsprogrammes möglich.

Preiskalkulation

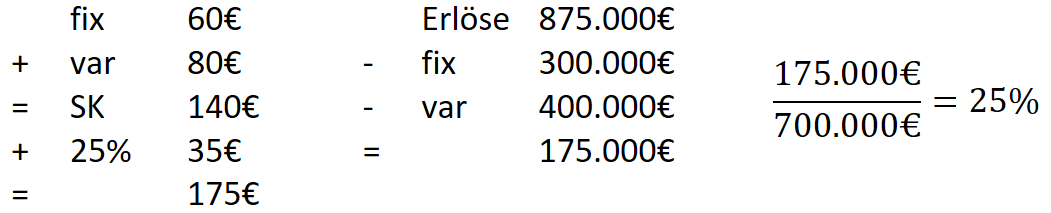

Beispiel aus dem Skript, Seite 23

Fixe Kosten 300.000€, variable Kosten (Stück) 80€, Gewinn 25%

Bei geplanter Absatzmenge wird 25% Gewinn erreicht. Bei höherem Absatz wird mehr erreicht, ist der Absatz niedriger wird weniger erreicht.

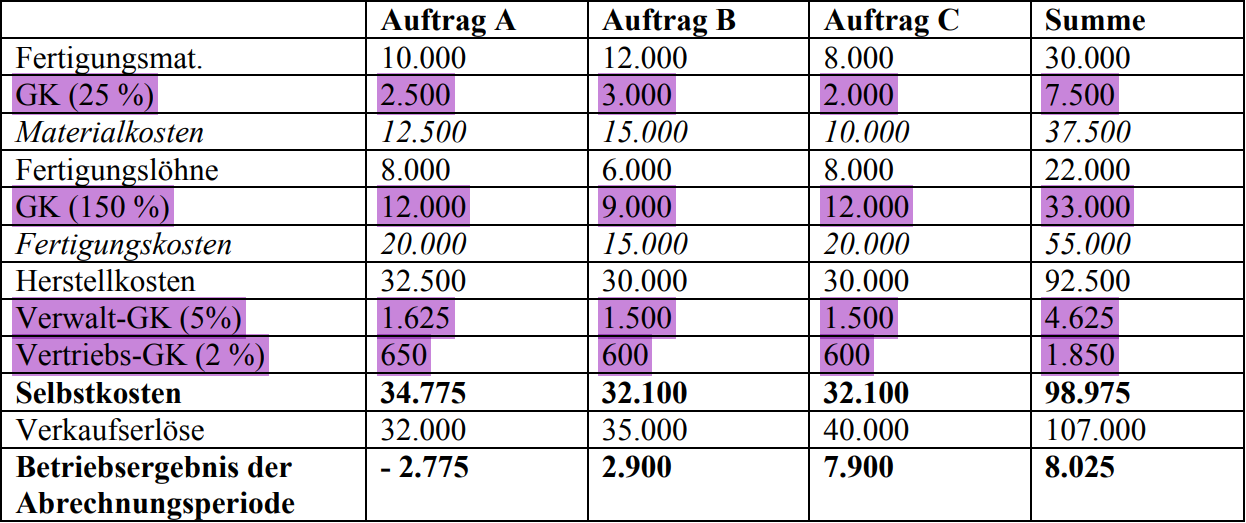

Optimales Auftragsprogramm

Die Vollkostenrechnung unterstellt, dass alle Gemeinkosten fixe Kosten und alle Einzelkosten variable Kosten sind.

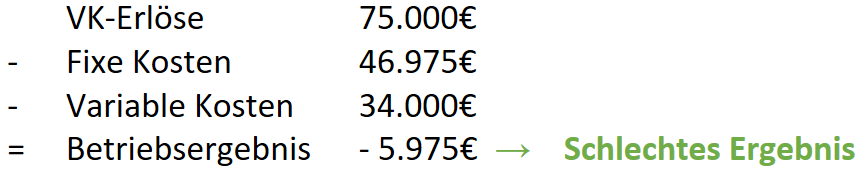

Zur Optimierung des Auftragsprogramms würde man also Auftrag A eliminieren, da er einen negativen Anteil am Betriebsergebnis hat. Hier wird unterstellt, dass auch der Fixkostenblock wegfällt.

Tatsächlich ist das nicht so; Die Gemeinkosten fallen trotzdem an.

Also zeigt die Vollkostenrechnung keine verursachungsgerechte Austeilung der Gemeinkosten. Sie dient aber als Grundlage für langfristige Kostenkontrolle und Betriebsrechnung.

No Comments