Von der GBF zur KLR

Die Geschäftsbuchführung (GBF) besteht aus der Bestandsrechnung und der Erfolgsrechnung. Sie wird im Rechnungskreis I (Kontenklassen 0-8) erfasst. Die KLR wird in Rechnungskreis II erfasst (Kontenklasse 9).

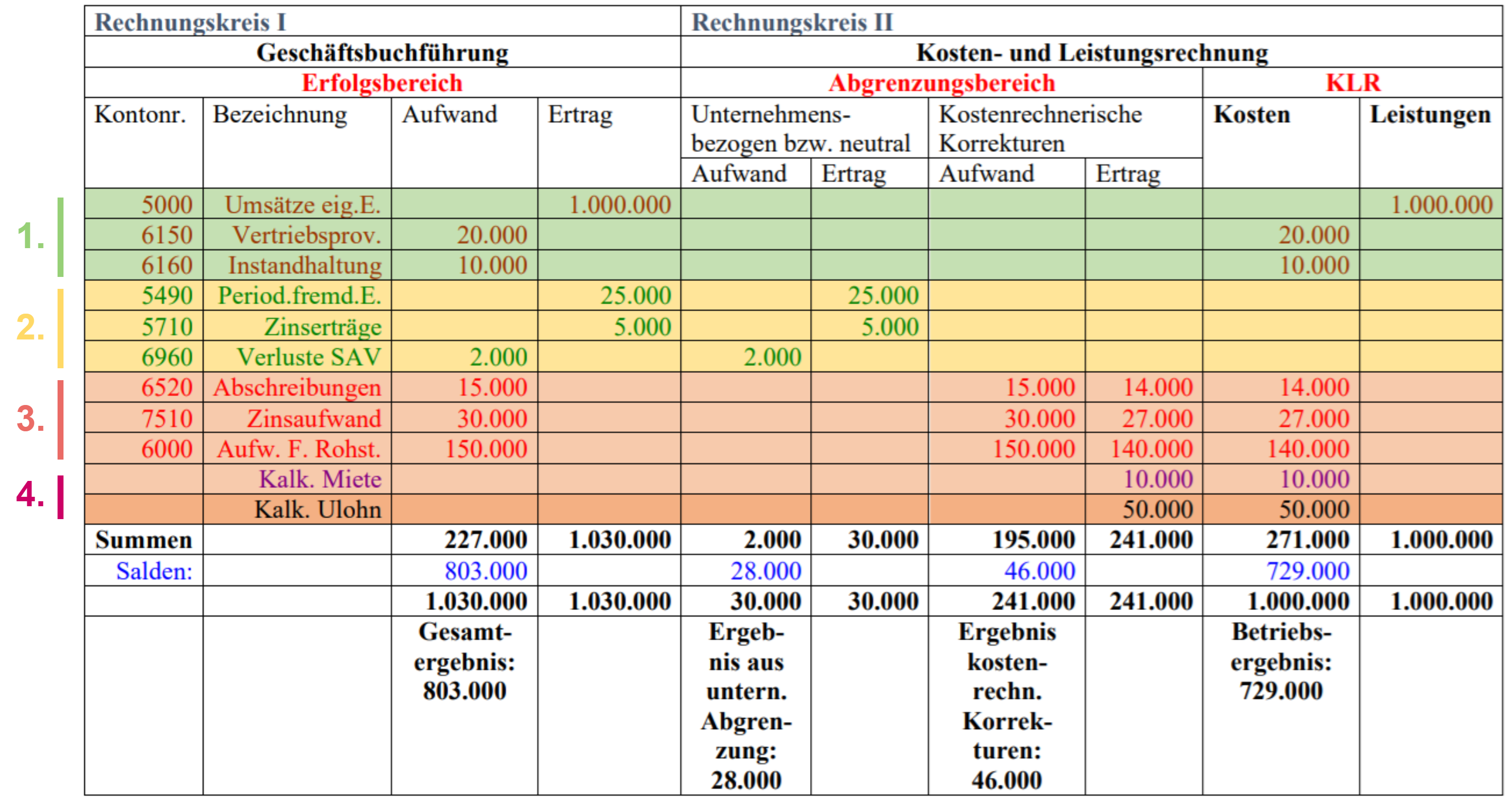

Die KLR kann auch in einer Ergebnistabelle dargestellt werden. Hier werden nur betriebsbedingte Wertzuwächse und betriebsnotwendige Wertminderungen berücksichtigt.

- Grundkosten bzw. Zweckaufwand

→ Durch den betrieblichen Leistungsprozess entstanden

→ Direkte Übernahme aus der GuV

(Umsätze aus eigenen Erzeugnissen, Instandhaltung, Provision) - Nichtkosten

→ Neutrale Kosten gehören nicht in die KLR

- Betriebsfremd (Nebenerlöse aus Vermietung, Zinserträge, Verluste/Erträge aus dem Abgang von Vermögensgegenständen des Betriebsvermögens)

- Periodenfremd (Auflösung von Rückstellungen, Steuernachzahlungen)

- Untypisch (Einmalige staatliche Zuschüsse bzw. Sozialplan bei Betriebsstilllegung)

- Kalkulatorische Kosten

→ Müssen durch kostenrechnerische Korrekturen abgegrenzt werden

Anderskosten: Anderer Wert als GuV (Kalkulatorische Zinsen, Kalkulatorische Abschreibungen) - Zusatzkosten: Werden nicht in GuV erfasst (kalkulatorischer Unternehmerlohn, Kalkulatorische Miete)

Der kalkulatorische Unternehmerlohn fällt nur bei Personengesellschaften und Einzelunternehmen an.

Für die kalkulatorischen Zinsen muss zunächst das betriebsnotwendige Kapital ermittelt werden:

AV nach kalk. Abschreibungen + UV - Nicht betriebsnotwendiges Vermögen (z.B. Wohnhaus) = Betriebsnotwendiges Vermögen

Betriebsnotwendiges Vermögen - zinsfreies Kapital (Verb. L.L.) = Betriebsnotwendiges Kapital

Darauf wird der landesübliche Zinssatz angewendet.

Auch kalkulatorische Wagnisse müssen in der KLR berücksichtigt werden. Hier wird der Durchschnittswert der Schäden verwendet, die nicht von Versicherungen abgedeckt werden.

- Beständewagnis (Diebstahl)

- Anlagewagnis (Brand)

- Gewährleistungswagnis (Garantie)

- Vertriebswagnis (Forderungsausfälle)

Wegen des Grundsatzes der Stetigkeit des Kostenansatzes wird für kalkulatorische Abschreibungen in der KLR nur die lineare Abschreibung verwendet (teilweise auch nach Maßgabe der Leistung). Außerdem werden die Wiederbeschaffungskosten und eine eigene, festgelegte Nutzungsdauer berücksichtigt.

Der Materialaufwand wird in der KLR zu durchschnittlichen Anschaffungskosten berücksichtigt.

Ausgaben auf längeren Zeitraum müssen periodengerecht aufgeteilt werden (z.B. Weihnachtsgeld auf 12 Monate).

No Comments