Zuschlagskalkulation

Die Zuschlagskalkulation ist für Betriebe, die verschiedene Güter mit verschiedenen Produktionsgängen herstellen.

Summarische Zuschlagskalkulation

Übungszettel 4 - Aufgabe 7

→ kleine Betriebe wie Handwerker

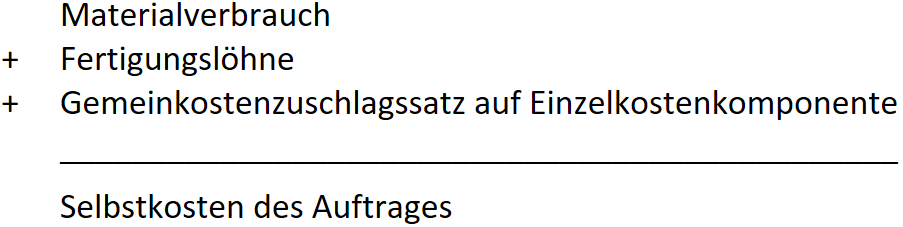

Die Gemeinkosten werden insgesamt erfasst. Als Bezugsgröße dient eine Einzelkostenkomponente, die proportional zu den Gemeinkosten passt. (z.B. Fertigungseinzelkosten)

1. Schritt:

![]()

2. Schritt: Auftragskalkulation

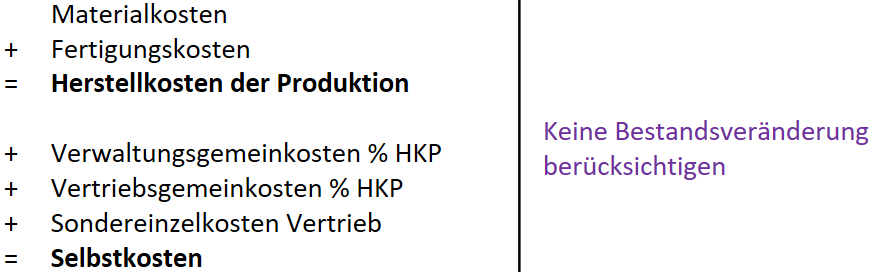

Die differenzierte Zuschlagskalkulation

→ mittlere und große Betriebe

Man unterscheidet die einfache und die erweiterte differenzierte Zuschlagskalkulation

Einfach

→ aus den Daten des BAB I

Übungszettel 4 - Aufgabe 8 bis Aufgabe 10

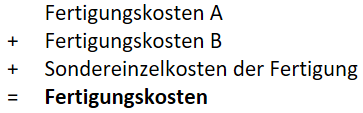

Erweitert

→ Daten des erweiterten BAB I

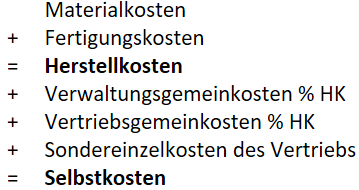

Das Schema kann fortgeführt werden, um Barverkaufspreis, Zielverkaufspreis und Listenverkaufspreis zu erhalten.

Durch Berücksichtigung der Umsatzsteuer erhält man den Rechnungspreis.

Die Vorkalkulation

→ Berechnung des Preises voraussichtlich vor dem Auftrag

Dadurch wird ein unverbindlicher Angebotspreis ermittelt (gleich dem LVP). Das Schema zur Kalkulation des LVP wird mit geschätzten Werten für den Materialverbrauch und die Lohnkosten, Normalgemeinkostenzuschlagssätzen und Skonto bzw. Rabatten ausgeführt.

Die Nachkalkulation

→ Berechnung des Istpreises nach dem Auftrag

Nach dem Auftrag können die tatsächlichen Verbräuche und die Istgemeinkostenzuschlagssätze ermittelt werden. Hiermit kann mit dem Schema der tatsächliche Verkaufspreis (LVP) ermittelt werden.

Die Differenzkalkulation

Übungszettel 5

→ Korrektur des Gewinnanteils

Bei einem verbindlichen Angebotspreis kann der Verkaufspreis nicht korrigiert werden. Daher muss der Gewinnanteil die Differenz ausgleichen.

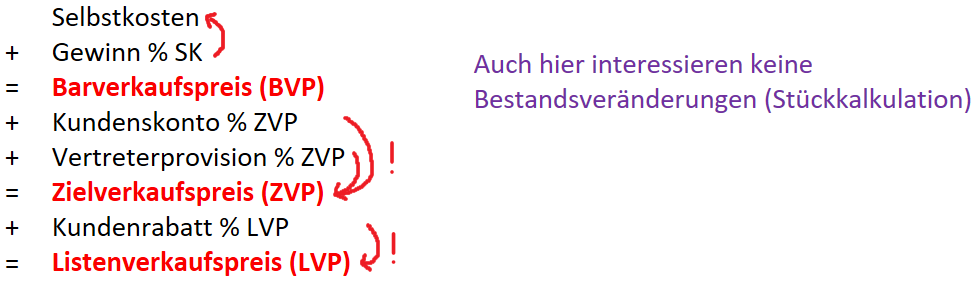

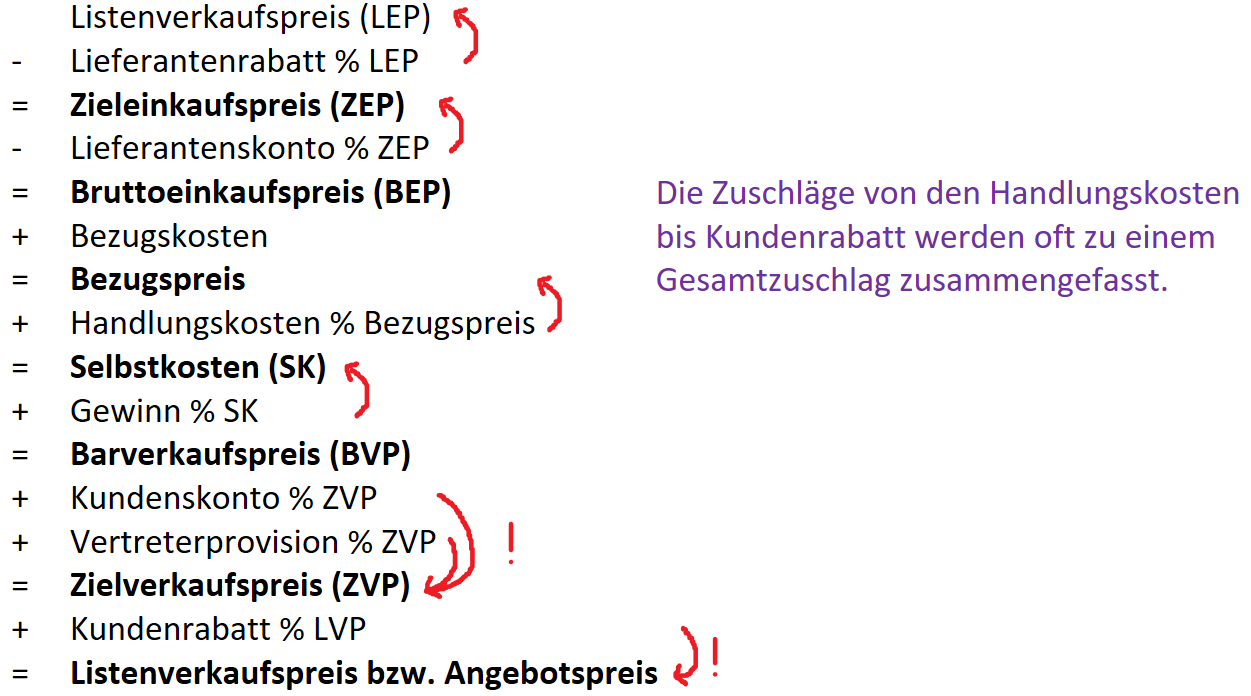

Die Kalkulation von Handelswaren

Hier werden die Gemeinkosten als Handlungskosten bezeichnet. Sie sind ein Zuschlag auf die jeweiligen Einzelkosten.

![]()

Auch hier ergibt sich ein ähnliches Schema:

![]()

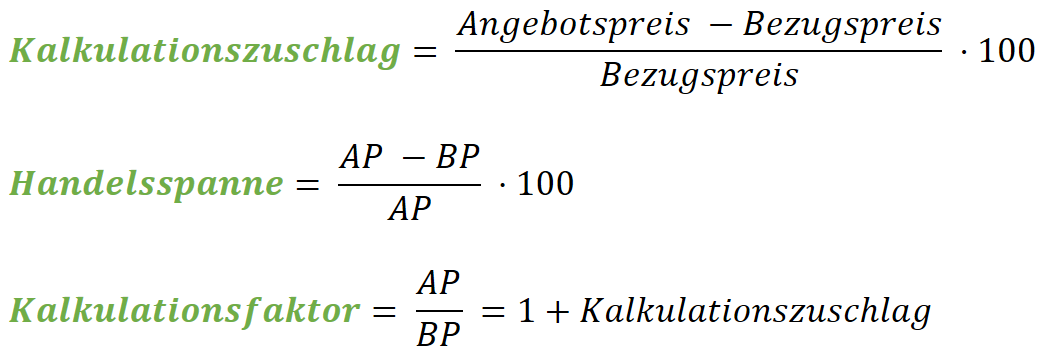

Vorwärtskalkulation

- Bezugspreis bekannt (Lieferantenseite)

- von oben nach unten Schema durcharbeiten (Mindestverkaufspreis)

Rückwärtskalkulation

- Angebotspreis bekannt

- von unten nach oben Schema durcharbeiten (Höchsteinkaufspreis)

Differenzkalkulation

- Einkaufspreis und Angebotspreis bekannt

- von oben bis Selbstkosten, von unten bis Barverkaufspreis

- Gewinnmarge

No Comments