Instrumentell → Werkzeuge?

Information, Planung und Kontrolle durch:

- Budgetierung → Sollwerte

- Soll-Ist-Vergleich → Plandaten zu Ist-Daten, Abweichungsanalyse

- Berichtswesen → Sammlung, Auswertung, Bereitstellung von Informationen

- Kennzahlen

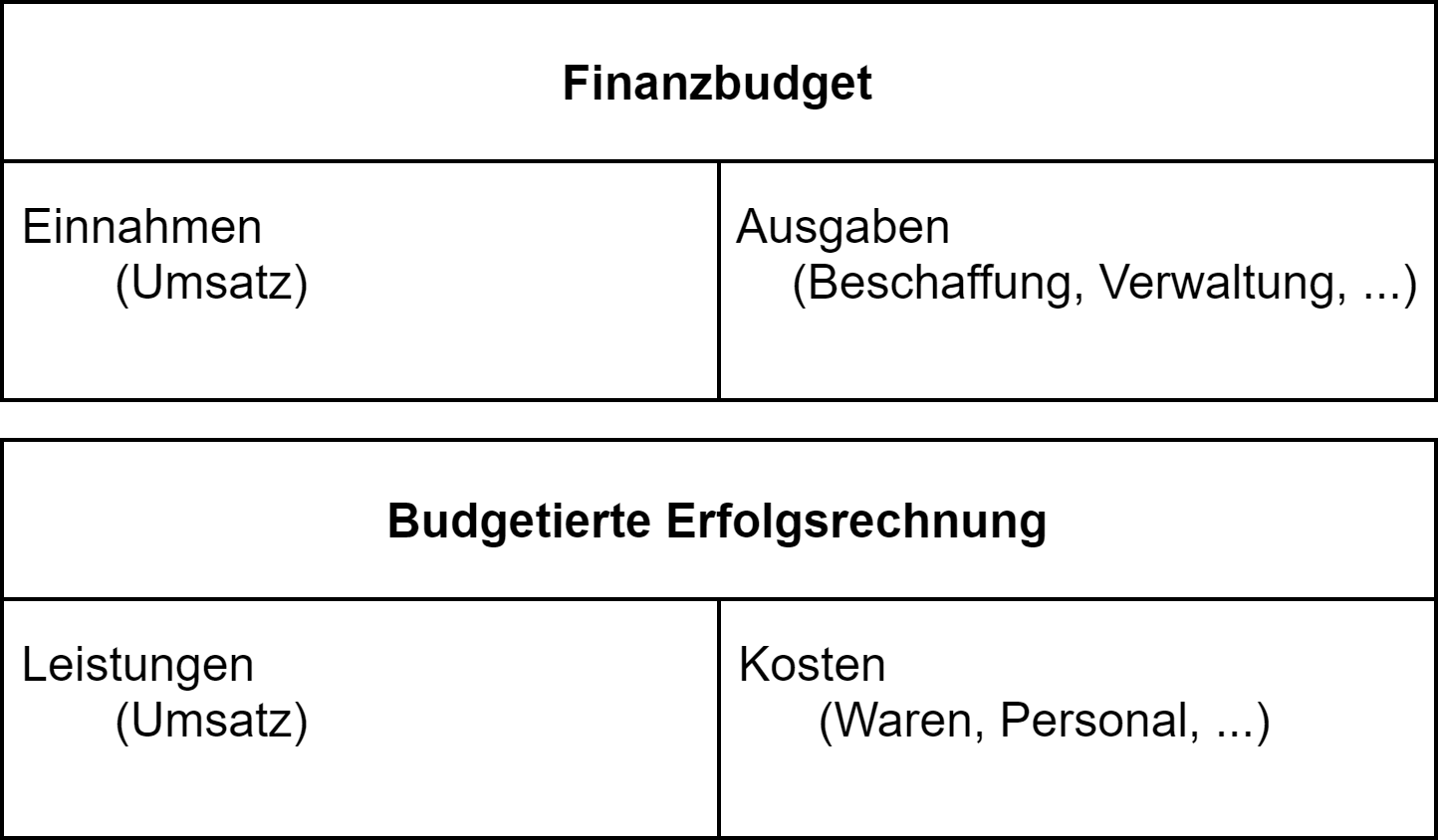

Budgetierung

→ Zusammenfassung aller Ziel-, Strategie- und Maßnahmenplanungen und die daraus abgeleiteten Budgetwerte für alle Abteilungen.

fixes Budget:

- beschränkt auf bestimmten Betrag

- für Abteilungen, bei denen sich die Kosten nicht verändern bei anderem Beschäftigungsgrad

flexible Budgets:

- fixe und variable Bestandteile in Abhängigkeit des Beschäftigungsgrades

Die Planung kann von unten nach oben (bottom up) oder von oben nach unten (top down) passieren.

Soll-Ist-Vergleich und Abweichungsanalyse

Der Soll-Ist-Vergleich passiert im Rahmen der Plankostenrechnung. Er dient der Budgetkontrolle und der Sicherung von Rentabilität und Liquidität. Außerdem sind Abweichungsanalysen zur Fehlerkorrektur gut.

Informations- und Berichtswesen

Das Berichtswesen stellt Entscheidungsträgern relevante Informationen zur richtigen Zeit, Ort und mit den richtigen Inhalten zur Verfügung, um das Unternehmensgeschehen transparent zu machen.

Die Informationen müssen

- sachlich richtig

- anschaulich, empfängerorientiert

- so wenig wie möglich, so viel wie nötig

sein.

Welche Inhalte?

Standartberichte → regelmäßige Informationen

Bedarfsberichte → besondere Anlässe, Anforderung

Abweichungsanalyse → starke Abweichung von Ist-Daten

Gestaltung

-

- schriftlich oder mündlich

- grafisch

Welcher Zeitpunkt?

-

- abhängig vom Einzelfall

- häufig mehrere Termine

- Unklarheiten im Gespräch klären

Kennzahlensysteme

Man unterscheidet absolute (z.B. kg) und relative (%) Kennzahlen, die sich entweder nur auf eine Periode oder auf die gesamte Lebensdauer beziehen.

Die Kennzahlen werden im nächsten Abschnitt genauer beschrieben.

No Comments