Die Plankostenrechnung

Plankosten werden vor der Durchführung bestimmter Tätigkeiten auf Basis genauer Arbeitsablauf-, Arbeitszeit- und Verbrauchsstudien erstellt.

Die starre Plankostenrechnung

Hier wird nicht zwischen fixen und variablen Kosten unterschieden. Die geplanten Kosten für die geplante Beschäftigung einer Kostenstelle werden vorgegeben. So kann keine Beschäftigungskorrektur im Nachhinein vorgenommen werden.

Beispiel

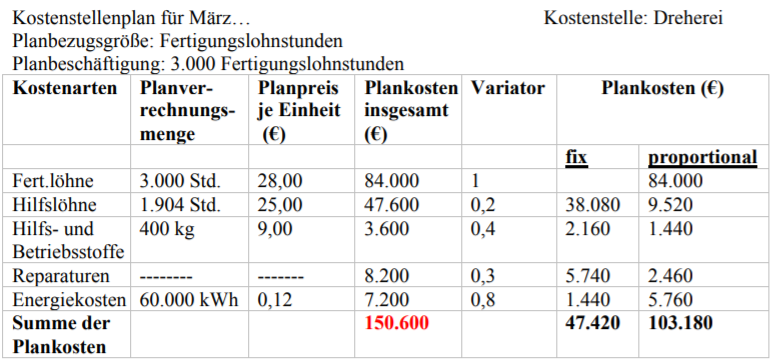

Kostenstellenplan

Planbezugsgröße: Fertigungslohnstunden

Planbeschäftigung: 3.000 Lohnstunden

| Kostenart | Planverrechnungs- menge | Planpreis / Einheit | Plankosten |

| Fertigungslöhne | 3.000h | 28€ | 84.000€ |

| Hilfslöhne | 1.904h | 25€ | 47.600€ |

| Betriebsstoffe | 400kg | 9€ | 3.600€ |

| Reparaturen | 8.200€ | ||

| Summe | 143.400€ |

Die flexible Plankostenrechnung

Hier wird zwischen fixen und variablen Kosten unterscheiden. Ein Variator gibt an, wie die Kostenspaltung vorzunehmen ist.

0 (fix) - 1 (var)

Nun kann ein Plankostenverrechnungssatz (PVS) ermittelt werden:

PVS = Gesamte Plankosten / Planbeschäftigung = 150.600€ / 3000h = 50,20€/h

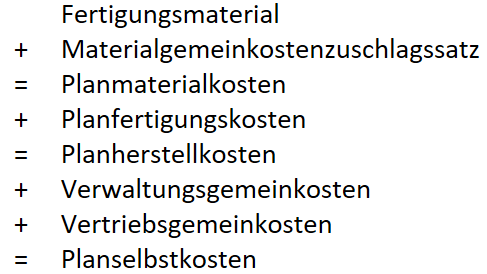

Plankalkulation

Die Planselbstkosten werden mit bekanntem Schema berechnet. Dabei wird der Fertigungsgemeinkostenzuschlagssatz durch den Plankostenverrechnungssatz ersetzt.

Planfertigungskosten = PKVS / 60min * l l = Leistungseinheit in min

No Comments